一般来说,对于消费金融、网贷、信用卡这类逾期的个人债务,金融机构一般都是通过催收方式来回款,但是有的金融机构也不排除通过大规模诉讼的方式来回收债务!

3月24日,银登网挂出一则兴业消金的不良资产转让公告,就是属于这种类型。

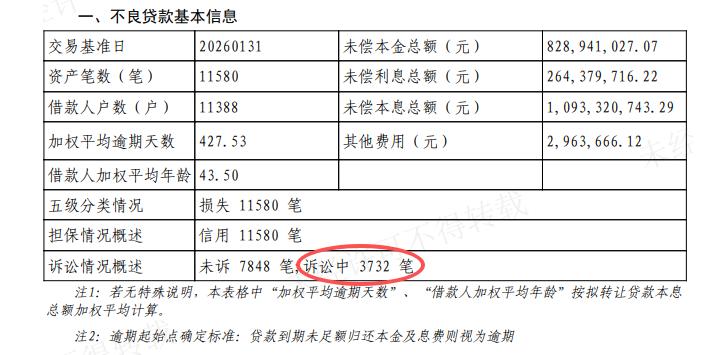

公告显示,本期转让的不良个人贷款本金约8.29亿元,利息2.64亿元,本息合计10.93亿元,平均逾期天数为427.53天(基准日为2026年1月31日)。此外,该资产包中的资产笔数达到了11580笔,均为信用类贷款,且五级分类均标记为损失类。详见下图:

值得注意的是,在这11580笔债权中,已进入诉讼程序的有3732笔,诉讼占比达到了32.77%。

那么问题来了,为何现在金融机构开始走法催途径了呢?在我看来,可能有以下几个原因。

一、传统催收已经失效这两年,大量催收公司为了达成目的,完全不择手段,已经把催收行业污名化,爆通讯录、违法上门、骚扰亲友等现象时有发生。这种情形引起了监管部门的重视,进而出台了多部催收新规,对催收行为进行了严格限制。

但是,如果催收公司完全采取柔性的催收策略,结果几乎无法回款,而且现在经济环境不好,负债人大多数并非有钱不还,而是确实没有办法。

所以,面对传统催收的失效和回款压力,金融机构只能采取法催的方式来维护自身权利。

二、法催的目的或许不是为了拿到判决,而是促成和解众所周知,法催手段不光是旷日持久,而且还需耗费人力、财力,以上述兴业消金的不良资产包为例,为提起诉讼的3732笔债权,已经付出了超过296万元的诉讼费用。

此外,这种规模的诉讼一般都不是法务部能够处理得了的,通常都是采取与外部律所合作的方式起诉,代理方式为风险代理,即便胜诉,也需要付出更大金额的律师费用。

所以,单纯从算经济账的角度来说,法催未必划算。

但是,当债权人发起诉讼后,法院一般会引导债务人进行调解。而诉讼调解远比传统的商事调解更加有效,因为对负债人来说,如果能够筹钱达成调解,肯定不会选择诉讼判决后被强制执行!

三、开启法催后,在不良资产转让时或更具吸引力从2024年起,不良资产市场的供给量不断增大,甚至呈现翻倍的趋势。在这种情况下,不良资产的价格也不断下探。

据财联社统计的数据,2025年,个人不良贷款项目的批转平均折扣已降至4.1%(约0.4折),实际操作中折扣率可低至2%。相对于2022年前最高可达到40%的折扣率数据,可谓是一刀砍到了脚踝。

所以,现在不良资产转让市场已从过去的卖方市场转向了买方市场,即便买方便宜拿下资产包,回款方式无非也是委托催收和法催两条路,而现在法催立案难度大已成为普遍现象。

作为买方来说,如果资产包中的债权已经走上了诉讼程序,而且尚未执行,肯定是一个优质的资产包,深受买方青睐。因为,这能帮投资者省下一大笔诉讼费用。

所以我认为,提高不良资产中的诉讼率,是债权人促成成交、溢价回款的一种有效手段。

写在最后不良资产转让,对银行来说是“割肉”,对AMC来说是“捡漏”,对负债人来说呢?

如果你正在债务泥潭里挣扎,这个数据其实也给了你一个信号,现在金融机构的处置压力很大,它们比任何时候都更想跟你谈。与其让债务被“白菜价”卖掉,不如主动联系机构,看看有没有协商空间。

毕竟,你的债务在债权人眼里只是一笔坏账,但在你身上,那是实实在在的生活压力。