近日,山东省印发《关于推动服务业高质量发展的若干措施》:

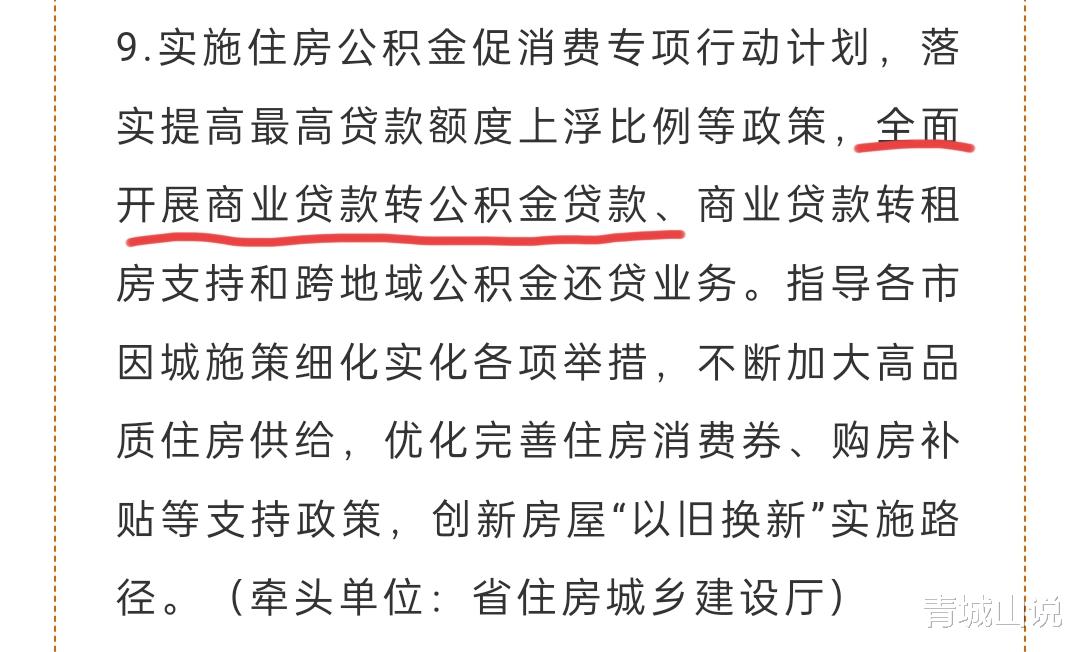

通知提到:实施住房公积金促消费专项行动计划,落实提高最高贷款额度上浮比例等政策,全面开展商业贷款转公积金贷款、商业贷款转租房支持和跨地域公积金还贷业务。

省里发文支持“全面开展商业贷款转公积金贷款”,有人在青岛政务网询问情况,得到的回复为:

我市商转公业务的指导思想是在现有存量资金无法全部解决的条件下,为防范资金流动性风险,采取分批实施、逐步解决的方法。去年以来,我中心开展了广泛深入的调研,当前现有存量资金还无法满足全面放开商转公业务的需要,后续我们将结合政策实施情况、资金运用情况以及群众意见建议,适时、适度调整商转公政策,逐步拓展政策覆盖面。

也就是说,青岛现有的公积金余额无法满足全面商转公。

我们来看一组数据,青岛2024年共收缴公积金383.3亿元,发放贷款111.2亿元,提取281.7亿元,仅看2024年的账面数据,发放+提取已经超过了收缴,即使有历史存款和运营收益,也不会太宽敞。

所以,青岛的公积金余额确实无法满足全面商转公,这是客观事实。

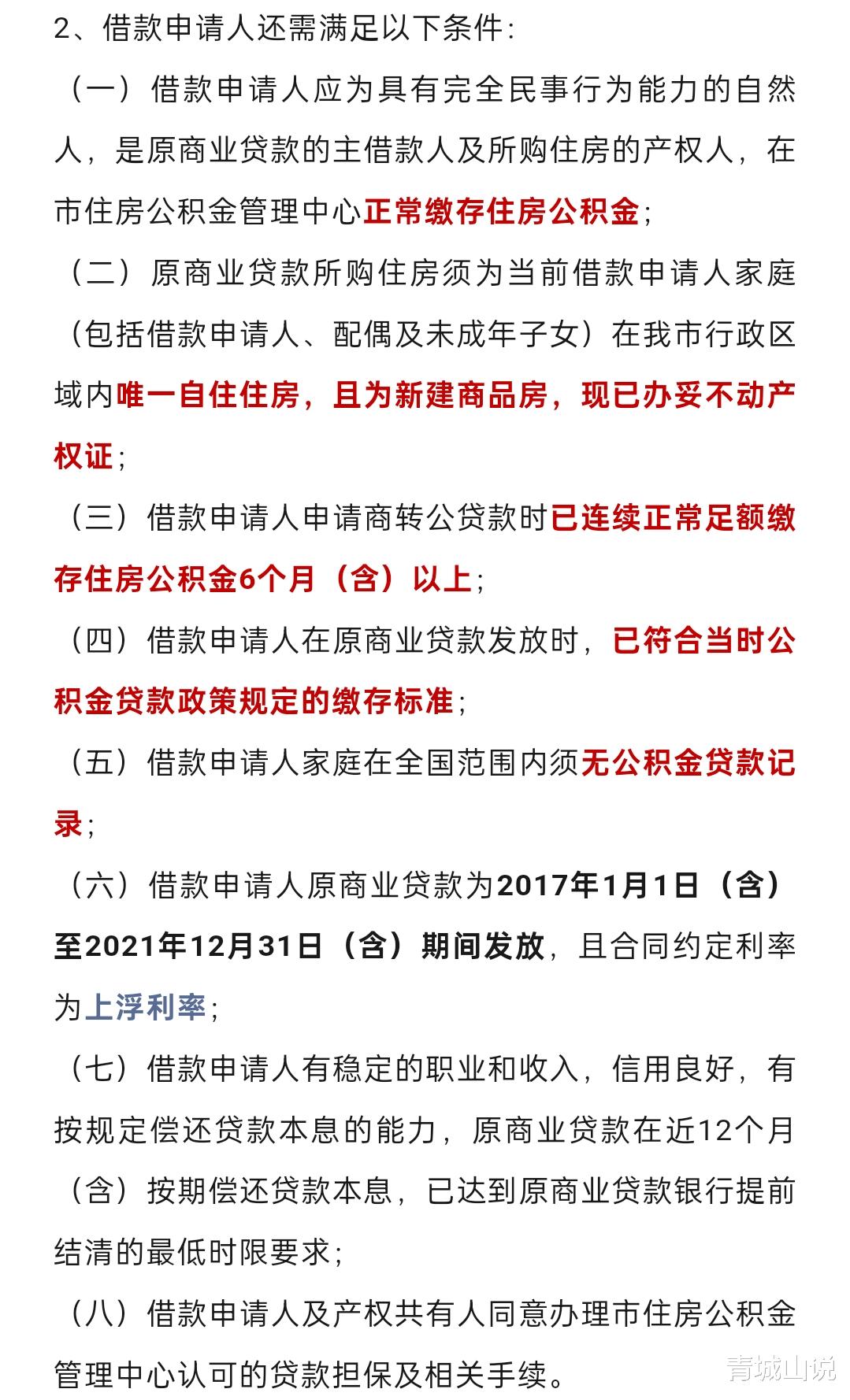

目前,青岛商转公的政策如下。

青岛可以商转公、商转组合贷,但需满足以下条件:

其中的重点是,唯一自住住房+新建商品房+已办妥不动产权+在原商业贷款发放时,已符合当时公积金贷款政策规定的缴存标准+原商业贷款为2017年1月1日(含)至2021年12月31日(含)期间发放。

条件还是挺苛刻的,不过结合青岛的公积金余额来看,也是没有办法的事。