2026年3月13日,襄阳正大种业股份有限公司(下称“正大种业”)将迎来北交所首发上会,拟募资2.83亿元(上会稿较最初计划调减0.8亿元)加码主业。这家背靠泰国卜蜂集团的外资控股种业企业,正面临上市征程中最严峻的考验。

从2024年12月挂牌新三板创新层到2026年3月提交招股书上会稿,正大种业的IPO之路仅用时15个月,速度之快令人侧目。然而,快速推进的背后,是监管两轮问询函中暴露出的重重隐忧:连续下滑的业绩曲线、占比超90%的单一收入结构、2250平方米无证房产、产能利用率仅18.43%扔募资扩产合理性不足、尚未取得的募投项目用地,以及作为外商投资企业无法开展转基因育种的困境。

更令市场关注的是,这家宣称“育繁推一体化”的种子企业,其核心品种正大3310的植物新品种权已于2024年转让给竞争对手隆平高科,再以授权经营方式回售——这一“左手倒右手”的操作,不仅引发监管对交易公允性的追问,更暴露出公司在核心资产掌控力上的深层焦虑。

治理结构:无实控人,关联交易与内控漏洞凸显

正大种业的治理风险,主要在于“无实际控制人”的股权架构设计。

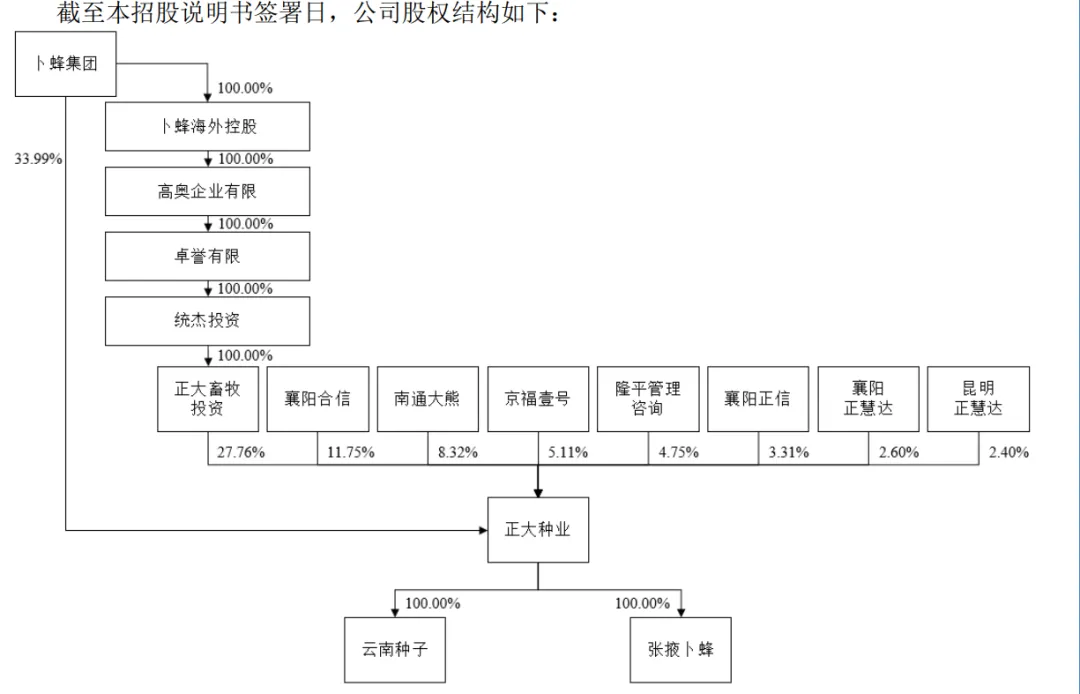

资料显示,公司通过多层境外BVI架构实现控股,公司第一大股东卜蜂集团直接持有公司33.99%股份,并通过全资子公司正大畜牧投资间接持股27.76%,合计控制61.75%的表决权,看似形成绝对控股,但卜蜂集团自身为境外上市主体,无实际控制人,这使得正大种业最终陷入“无主”状态。

图片来源:正大种业招股书上会稿

正大种业自认定无实际控制人,该认定历经北交所两轮问询。北交所要求公司说明该认定依据的充分性与合理性,“是否存在就重大事项无法形成有效决议的风险”。尽管谢氏家族出具了不谋求一致行动及实际控制权的承诺函,但书面承诺无法完全消除股权纠纷、决策效率低下的潜在风险。

公司还曾发生内蒙古正大农业占用资金的情形,虽已整改,但暴露了控股股东旗下农牧、地产等多元业务与上市公司之间的资金往来缺乏有效约束。此外,公司历史沿革中存在公司控股股东卜蜂集团、其他股东襄阳合信、襄阳正信等股东曾存在代持情况,尽管声称已完成清理,但监管层仍要求结合外资持股比例限制、入股资金流水等进一步核查。

随着国家大力推进生物育种产业化,截至招股书签署日,已有161个转基因玉米种子通过品种审定。然而,正大种业招股书特别风险提示“由于公司属于外商投资企业,被列入《自由贸易试验区外商投资准入特别管理措施(负面清单)》,公司尚无法直接开展转基因品种选育及其转基因种子(苗)生产”。

这一技术短板的后果正在显现。2024年,公司代繁业务收入从2023年的3993.22万元骤降至1558.40万元,降幅达60.97%。其中,公司第一大客户山西三联原计划委托公司代繁的转基因版本种子,因公司无生产资质而转由隆丰祥种业承接,公司仅提供技术服务。2024年,山西三联与公司的交易规模从2529.56万元骤降至15.64万元,山西三联也退出了前五大客户名单。

而在行业内,头部种业企业均已布局转基因技术并实现品种落地,正大种业的技术缺位使其在未来市场竞争中面临被淘汰的风险,北交所要求公司说明转基因技术的研发规划及落地时间,公司却未能给出明确的时间表。

业绩持续下滑,核心品种后继乏力

公开资料显示,正大种业成立于1996年,是一家主要从事玉米种子研发、生产、销售的“育繁推一体化”种子企业,具备完善的研发、生产、销售、推广和服务体系。

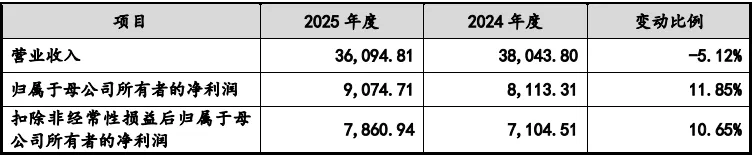

财务数据显示,正大种业的经营业绩呈明显下行趋势。2022年至2024年,公司营业收入分别为3.19亿元、4.09亿元和3.80亿元,归母净利润分别为9469.40万元、8843.16万元和8113.31万元,复合增长率下降7.44%。

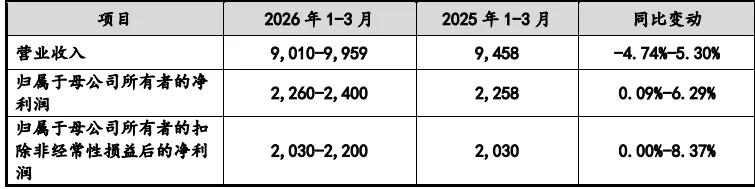

2025年,公司实现营业收入3.61亿元,同比减少5.12%,归母净利润为9074.71万元,同比增长11.85%,形成“增利不增收”的背离态势。2026年一季度,公司预计营业收入约为9010万元至9959万元,同比变化-4.74%至5.30%;归母净利润约为2260万元至2400万元,同比上升0.09%至6.29%。

图片来源:正大种业招股书上会稿

图片来源:正大种业招股书上会稿

正大种业称公司进一步聚焦玉米种子的研发、生产与销售,主动减少代繁及制种技术服务业务,同时,公司根据制定的《会计估计管理制度》,结合上一销售季的实际退货率情况,谨慎对2025年期后退货率进行估计。而公司整体经营利润较上年度呈现增长趋势,主要系公司2025年度制种成本降低以及产品在东华北及黄淮海玉米生态区的持续拓展。

值得一提的是,2022年至2025年上半年,公司种子业务收入占公司主营业务收入的比例为98.36%、88.07%、94.90%及98.44%,且公司种子业务收入和利润主要来源为玉米种子业务。

事实上,受制于“靠天吃饭”的种业特殊的经营属性,这种“预估”极易产生偏差。

玉米种子的主要经营期间为当年的10月至次年的9月,而每年的6月至8月才是行业的常规集中退货季,这与会计年度存在明显错位。加之农业易受气候、病虫害等不可控因素影响,实际退货率往往难以被精准预测。此外,正大种业的主力品种老化、新品种推广不及预期等问题已暴露,业绩成长性遭受监管连番拷问。

据招股书披露,公司进入衰退期和退出市场的品种数量逐年增加。公司曾经的“拳头品种”正大999(2003年审定)和正大12(2003年审定)已分别于2025年和2024年被划入衰退期。这两个推广超22年的老品种,2024年合计销售收入仍有1656.99万元,占衰退期品类收入的96.48%。

监管在第二轮问询中指出,2024年,除正大3310外,公司自主研发及授权经营品种销售数量、收入均出现下滑。其中授权经营品种销售收入从2023年的6615.63万元骤降至2024年的4100.65万元(剔除正大3310后),降幅达38.01%。富农588、正大1689等5个主要授权品种销量累计下滑971.01吨,金额下滑2189.45万元。

公司虽推出正大3310、正大506等新品种接续,但正大3310的品种权已于2024年1月转让给同行隆平高科,公司仅以授权经营方式获得独家生产经营权。换言之,公司将一个核心品种的自主权拱手让人后反向租赁,这在种子行业极为罕见。

作为“育繁推一体化”种业企业,植物新品种权是正大种业的核心资产,但公司却主动出让核心品种权属,引发监管层重点关注。北交所明确要求公司说明“与隆平高科进行品种权交易的合规性”,并追问“是否存在通过品种权交易调节利润或规避监管的情形”。

公司回复称,正大3310品种权转让系“基于公司战略发展需要,与隆平高科达成战略合作”,并强调公司仍享有该品种的独家生产经营权。然而,品种权转让价格为100万元,而2024年该品种销售收入即达3428.97万元,这种低价转让核心资产的合理性,市场仍有疑虑。

值得注意的是,2024年,隆平高科还是公司前五大客户,贡献销售收入的2.73%。既是前五大客户又是股东的隆平高科,与公司存在复杂的品种权交易和销售依赖,交易公允性及业务独立性备受监管聚焦。

此外,地域集中风险是另一把悬在正大种业头顶的达摩克利斯之剑。2024年,西南玉米生态区收入占公司玉米种子收入的67.65%,这一比例虽较2022年的67.08%略有波动,但绝对依赖格局未变。

第一轮问询函回复中披露的数据显示,正大719在西南地区的市场占有率仅为1.08%。即便在该区域,公司也远未形成垄断优势,反而面临市场渗透率见顶的隐忧。公司试图通过正大682、正大6602等品种开拓中高海拔增量市场,但这些品种尚处于推广初期,能否复制正大719的成功仍是未知数。

更值得警惕的是,2025年上半年业绩下滑与区域气候异常直接相关。据第二轮问询回复,2024年四季度因暖冬现象及春节提前12天,西南热带亚热带区域经销商集中提前提货,导致2025年上半年销量同比下降20.92%。这种对气候和节假日的过度敏感,暴露出公司销售结构的脆弱性。

无产权证房产与募投用地的不确定性

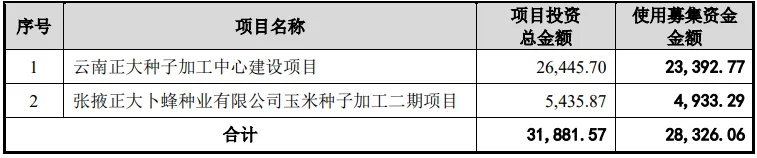

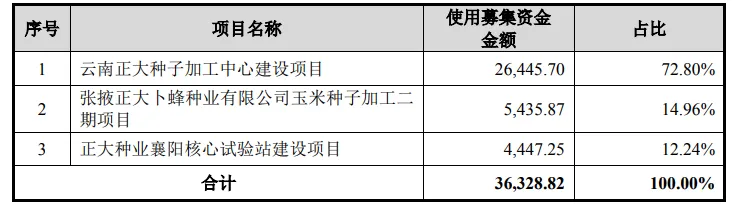

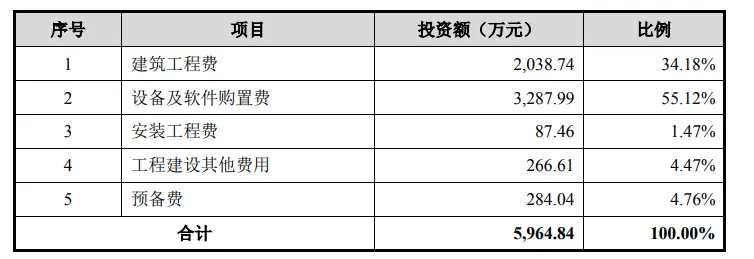

此次IPO,正大种业拟募资2.83亿元(上会稿较最初计划的3.64亿元调减0.8亿元)投向云南正大种子加工中心建设、张掖玉米种子加工二期,但其现有产能利用效率极低,2025年上半年,公司整体产能利用率仅18.43%,大量产能处于闲置状态。扩产后,以2025年1.4万吨的销量测算,产能利用率将跌至14%以下,固定成本摊销的激增将进一步侵蚀利润。更关键的是,2025年,公司现金及现金等价物净增加额为-8684.47万元,较2024年的6614.90万元由正转负,流动性拐点已然显现。核心原因在于投资现金流的大幅扩张:2025年投资现金流量净额为-20632.25万元,是2024年-5567.09万元的近4倍,远超同期经营现金流量净额12698.63万元。

图片来源:正大种业招股书上会稿

图片来源:正大种业招股书申报稿

其中,云南项目拟新增1万吨产能,与当前产能闲置现状形成矛盾,北交所要求公司量化分析新增产能的消化能力及闲置风险;张掖项目主要用于生产线改造,监管层质疑其未进行产能扩张却使用募资的必要性,并要求对比同类投资规模的合理性。

其中,上会稿还删减了申报稿中募投项目“襄阳核心试验站建设三大项目”。此前监管要求公司说明襄阳核心试验站建设的必要性和合理性。招股书显示,襄阳核心试验站资金主要用于建筑工程和设备购置,而非研发投入,与公司“研发升级”的项目定位不符,且公司实验检验费逐年下降,2022年至2024年从1840.10万元降至1564.47万元,研发投入与项目规划的匹配性存疑。

图片来源:正大种业第二轮问询函回复

更令人担忧的是本次募投项目用地的权属状况。“云南正大种子加工中心建设项目”拟选址云南省文山州砚山县,计划新增10,000吨/年产能,使公司总产能从30,000吨/年提升至40,000吨/年。然而,截至招股说明书签署日,公司尚未取得该地块的土地使用权,仅缴纳相关款项正在办理不动产权证书。

此外,招股书还披露了公司存在2250.09平方米尚未取得权属证书的房屋建筑物,占自有房屋总面积的7.45%。这些房产主要位于襄阳高新区,用于仓储、机修车间等辅助用途。

记者:贺小蕊

财经研究员:邓晓蕾