又到年末了,我发现很多企业的财务部都开始加班加点,各部门都在忙着写总结,但是老板最关心的问题,往往只有一个:今年公司到底干得怎么样?

说实话,我刚开始也以为年度经营分析就是把收入、利润增长率列清楚,任务就完成了。

结果呢?报告交上去,老板只是点点头,就没有然后了。你懂我意思吗?一份真正有用的经营分析,远不止是数据的罗列。

今天,我就和你聊聊,怎么才能做出那种能推动决策、让老板眼前一亮的年度经营分析。

一、核心到底在哪?别光说“是什么”,多问“为什么”

很多人把经营分析做成了“业绩表彰报告”或“问题检讨报告”,这是最大的误区。简单来说,问题就出在,太多分析只停留在展示结果,却忘了解释背后的业务动因。

我一直强调,年度经营分析的核心任务,是揭示“为什么”。比如说,今年利润增长了20%,这当然是个好数字。但如果你不能说出,这增长是来自哪个产品线、哪个市场,是因为成本控制得好,还是因为一次偶然的市场机遇,那这个数字就只是数字而已。

所以,在动手分析之前,先问自己一个最根本的问题:公司今年的核心目标是什么?是扩大规模,还是提升盈利?是巩固老客户,还是开拓新市场?你后面的所有工作,都应该围绕着这个原点展开。

二、先看整体:业务全景到底怎么样?

好,那我们正式开始。第一步该做什么?

用过来人的经验告诉你,千万别一头就扎进细节里。你需要先把公司的整体经营状况讲清楚。

这里要关注三件事:

第一,整体业绩达成情况。

收入、利润的绝对值和增长率当然要看,但更重要的是,和年初的预算比,完成得怎么样?和年中的滚动预测比,是超出了还是落后了?

第二,关键战略目标的进展。

年初公司定下的那几件“大事”,比如“新产品上线”、“某个区域市场突破”,现在做到哪一步了?

第三,核心业务规模指标。

这个因行业而异,可能是用户数、交易额,或者产量。

说白了,这部分就像报告的摘要,目的是让看的人(尤其是时间紧张的老板)在最短时间内,对全年有一个基本判断。它不追求深度,但必须清晰、准确。

三、财务健康度

看完整体,我们得往深里走一步。接下来,聊聊财务健康度。

但是这里有个坑是:很多分析只盯着利润表,觉得有利润就万事大吉。这可就大错特错了。一个公司利润很高,但可能随时因为没钱而停摆。

所以,你必须认真看现金流,尤其是现金流量表。

1.经营活动现金流

这是公司自己“造血”的能力。它是不是正数?和净利润的趋势匹配吗?如果利润涨了,但这个现金流没涨甚至变负了,那你可得警惕了。这很可能意味着,赚的钱都压在客户那里(应收账款)或者仓库里(存货),根本没变成实实在在的现金。

2.关键资产的质量

应收账款和存货,这两项特别需要细看。应收账款,你要分析它的账龄结构,看看有多少钱是拖了很久可能收不回来的。存货,则要计算周转天数,看看货是不是卖得慢了,积压了。

我一直强调,资产负债表和现金流量表里藏着的信号,很多时候比利润表更重要。它们能告诉你,公司的体格是不是真的结实。

四、盈利性分析

知道公司整体健康之后,接下来大家最关心的肯定是:钱是怎么赚来的,又是怎么花掉的?

盈利性分析,光看整体的毛利率、净利率不够,你得把它们拆开,看清楚每一个组成部分。

1.毛利率分析

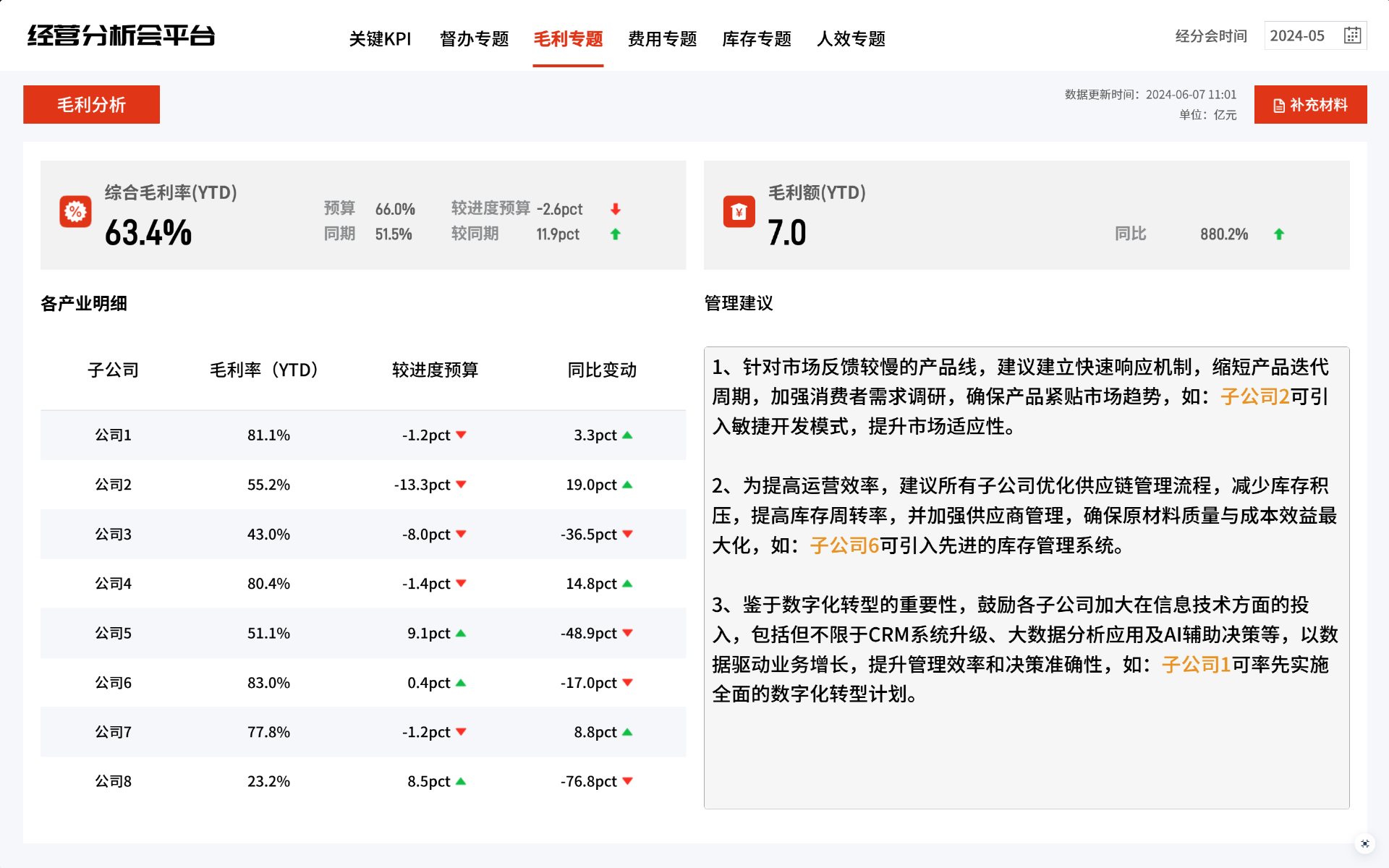

这里的数据多维拆分和对比,我通常会用像FineBI这样的数据分析工具来快速完成,它能拉取不同维度的数据实时组合分析,比你手动在Excel里做透视表要直观、快捷得多。下面这张看板就是用FineBI搭建的。我们就借着这张看板详细说一下毛利率分析。

我们先看综合毛利率为63.4%。表面看不错,但对照66%的年度预算目标,实际上仍落后了2.6个百分点。不过,相比去年同期的51.5%,取得了超过11个百分点的显著提升,这说明整体盈利能力的改善趋势是向好的。

拆解到各子公司,情况就大不相同了。其中,公司1、公司4、公司6的毛利率都超过了80%,是主要的利润贡献者。但像公司3(43.0%)、公司8(23.2%)的毛利率则明显偏低,特别是公司8,其毛利率同比大幅下滑了76.8个百分点,这严重拖累了整体表现。

所以,分析的关键在于“抓两头”:

一是要巩固和解释高毛利子公司的优势能否持续;

二是必须立刻审视低毛利业务,尤其是那些同比大幅下滑的单元(如公司3、公司5、公司8),找出是成本失控、定价问题还是市场变化所致。

2.审视每一笔花费

销售费用、管理费用、研发费用,不是简单地说“控制”就行。你要看它们的有效性。

比如销售费用,投下去的市场推广费,带来了多少新客户和新收入?计算一下销售费用率,再看看它带来的增量效果。

管理费用,主要是行政、人力这些相对固定的开销。它们的增长和公司人员规模、业务扩张的速度匹配吗?有没有不合理的膨胀?

简单来说,这一部分就是要你顺着资金的流向,找到真正创造价值的环节,以及那些可能正在浪费资源的“漏洞”。

五、运营效率

这部分,往往容易被忽略,但它直接反映了内部的管理水平。

这里,我习惯看这两个关键指标:

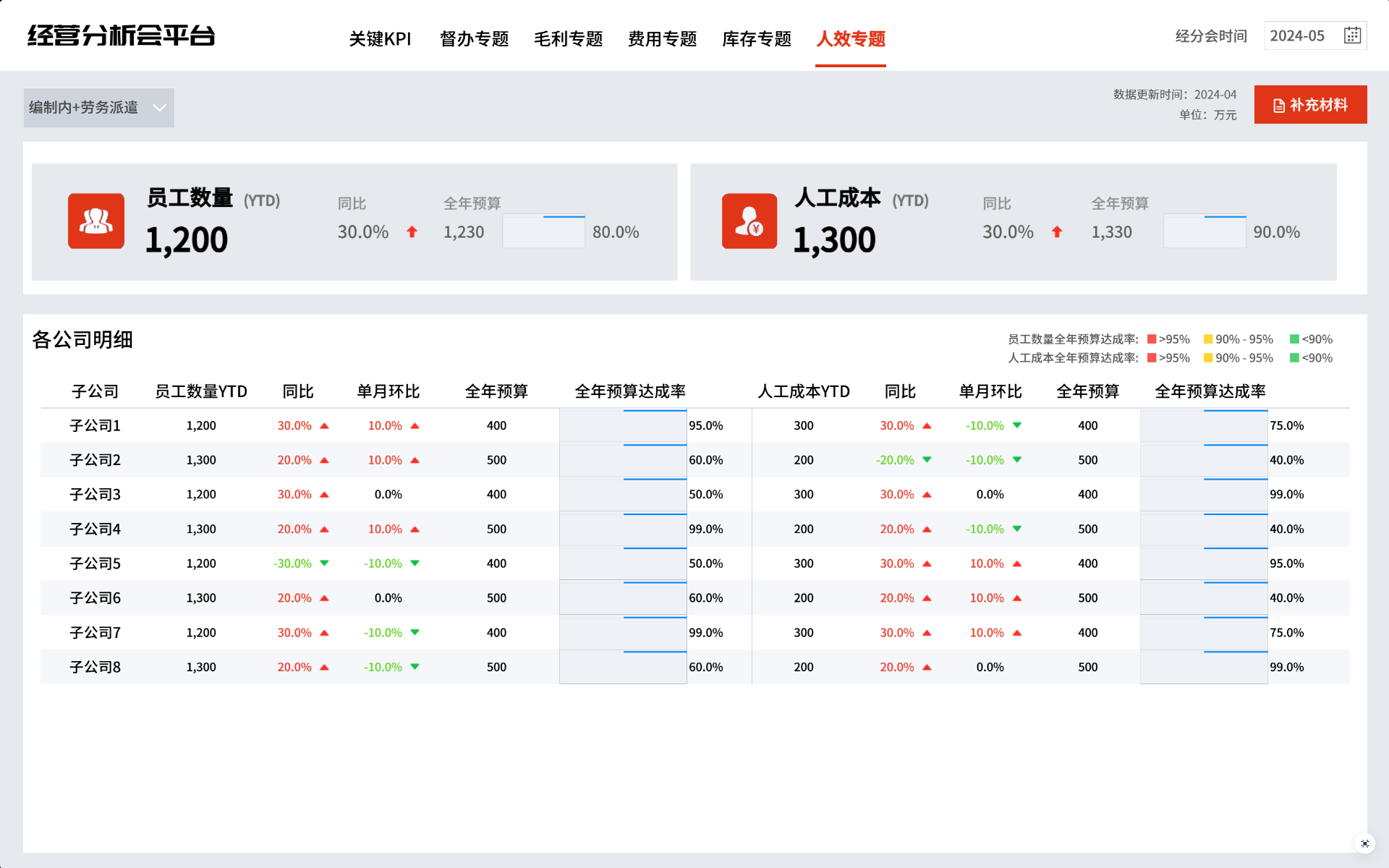

1.人效

人效是需要警惕的重点。这里再结合看板数据看看,公司整体员工数与人工成本同比均增长30%,但人员预算仅完成80%。这意味着人员扩张速度可能快于业务增长。

具体到各子公司,情况分化明显:例如子公司2、3、6、8的人员全年预算达成率仅约60%,但人数同比增幅却达20%-30%,这种“人多事未达”的状态直接拉低了人效。反观子公司7,在人数管控与预算达成间取得了较好平衡。

2.资产效率

计算“总资产周转率”(收入除以总资产)。这个数字能告诉你,公司投入的所有资产(厂房、设备、资金等),产生收入的效率如何。如果这个比率在下降,说明公司可能变得有些笨重了,资产没有以前那么“活”了。

最近我发现,很多管理者只关注业务前沿的“攻伐”,却忘了回头优化内部的“运粮道”。而运营效率分析,就是在帮你检查这条“运粮道”是否畅通。

六、别忘了源头:市场和客户分析

不过话说回来,所有内部分析,如果脱离了外部市场,那就是闭门造车。最后这个维度,我们必须看向市场和客户。

1.客户结构分析

公司80%的收入是不是来自20%的客户?这些核心客户今年稳定吗?他们的需求有没有变化?同时,获取一个新客户的成本是多少?老客户的留存率怎么样?

2.市场位置

我们在行业里的份额是扩大了还是缩小了?虽然很难拿到竞争对手的精确数据,但通过公开信息、行业报告和一线反馈,完全可以对自身的竞争优劣势做一个定性判断。

3.产品生命力

公司的产品组合里,哪些是正在增长的新星,哪些是贡献现金的主力,哪些已经卖不动了?这决定了未来的资源该往哪里倾斜。

说实话,这部分的分析,需要你和市场、销售部门的同事多聊聊。单靠财务数据,是完整的分析的。

七、如何把分析变成行动计划?

五个维度都看完了,报告就结束了吗?

当然不是。用过来人的经验告诉你,一份不能导向行动的经营分析,价值就减了一大半。最后这部分,才是真正体现你价值的时候。

第一步,

基于前面的分析,提炼出不超过三个最紧迫、最根本的问题。比如:“净利润下滑,主要原因是低毛利订单占比过高,以及应收账款周期拖长导致财务成本上升。”

第二步,

对每个问题,连续问“为什么”。为什么低毛利订单占比高?是销售策略问题,还是市场竞争所迫?为什么回款慢了?是客户资质问题,还是内部考核没重视?

第三步,

建议必须明确、可操作。比如,不要只说“加强回款”,而是说“建议修订销售合同条款,将付款账期与销售奖金挂钩,并由财务部在下一季度牵头执行,目标是将平均回款周期缩短15天。”

第四步,

任何行动都需要投入,要提前想清楚。

总结

我一直强调,做年度经营分析的过程,其实是一个培养“经营思维”的过程。它不应该只是财务部门的独白,而应该是财务、业务、管理层之间的一次深度对话。

希望今天的分享,能帮你今年的年度经营分析,写得更加有的放矢,言之有物。