一、困局:

中小微企业的“融资生死线”

“订单接到手软,却因资金链断裂错失商机”——这是浙江某机械制造企业负责人张总的真实困境。

2025年初,企业因扩大生产需采购200台精密机床,却因缺乏抵押物被银行拒贷。

转机出现在当地农商行推出的“供应链信用贷”:通过整合上下游订单、物流单据及应收账款数据,3天为企业发放250万元无抵押贷款,设备如期到位,订单交付后利润反哺现金流,形成良性循环。

这一案例,正是供应链金融“四流合一”模式破解中小微企业融资难的缩影。

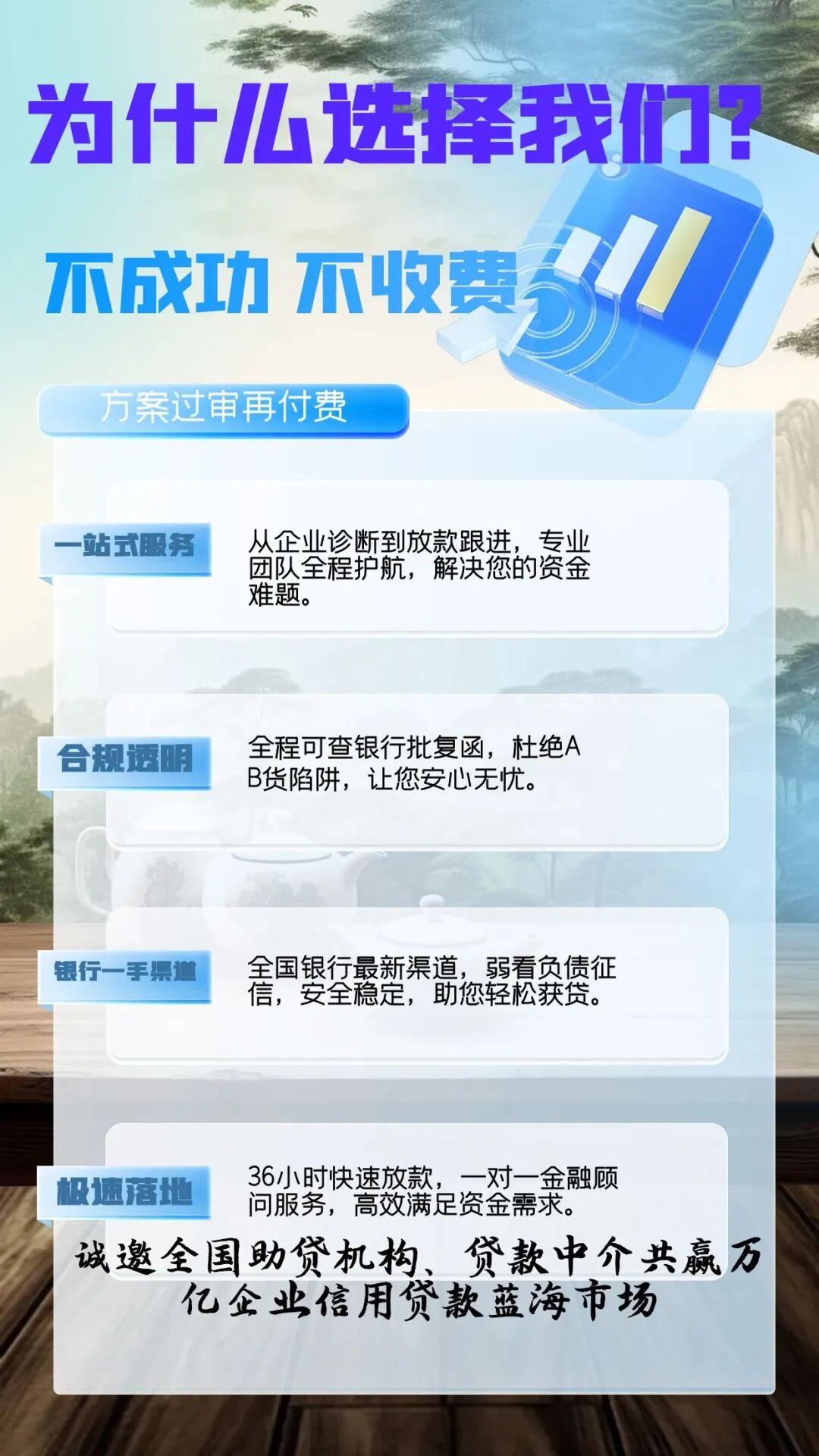

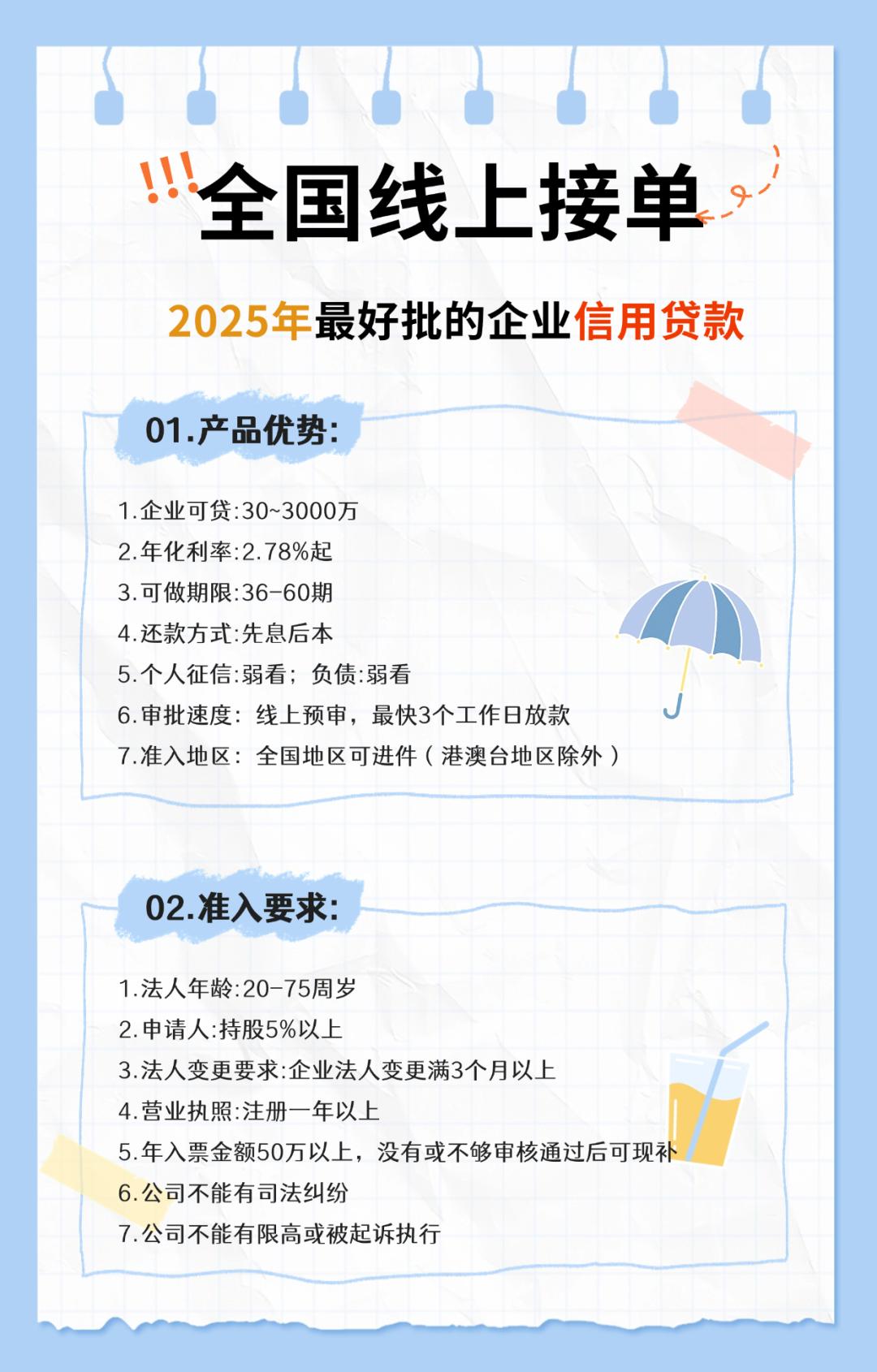

专业银行贷款

即可获得一对一咨询

低息·靠谱·不成功·不收费

二、破局:

四流合一如何重构融资逻辑?

1. 商流:从“纸质合同”到“数字资产”

传统融资依赖纸质合同与财务报表,而今银行通过API接口直连企业ERP系统,实时抓取采购订单、发票等数据,构建动态信用画像。

例如,河南某光电科技公司凭借税务申报、社保缴纳等数据,通过全国中小微企业资金流信用平台获得270万元贷款,从申请到放款仅48小时。

2. 物流:区块链技术守护“真实交割”

大宗商品贸易中,仓单造假曾是风控顽疾。如今,银行联合第三方物流平台,利用区块链技术对货物运输、仓储轨迹全程存证。

如山东某铝材企业通过物联网监控铝锭库存动态,获得农业银行3000万元授信,库存周转率提升40%。

3. 资金流:闭环风控让风险“可量化”

银行不再孤立评估企业,而是穿透产业链条,分析上下游资金往来。

江苏某纺织企业因上下游回款周期错配导致现金流紧张,银行通过分析其120家供应商的支付数据,定制“动态授信”方案,随借随还,年化利率低至3.85%。

4. 信息流:政务数据打破“信息孤岛”

全国中小微企业资金流信用信息共享平台已覆盖8800万账户,整合税务、社保、水电等40余类数据。

广东某电子厂凭借连续36个月的稳定纳税记录,获得工商银行“经营快贷”500万元,审批时效从7天压缩至2小时。

三、价值跃迁:

四流合一的“多赢效应”

对企业:从“求人借钱”到“信用生钱”

中小微企业:无抵押贷款占比从2020年的12%升至2025年的38%,平均融资成本下降2.3个百分点。

核心企业:某家电龙头通过供应链金融平台,将应付账款账期从90天缩短至45天,供应商融资成本降低1.5%,整体供应链利润率提升2.8%。

对金融机构:从“风险博弈”到“生态共赢”

银行:某城商行供应链金融业务不良率控制在0.98%,远低于传统对公贷款的1.8%。

科技公司:蚂蚁链、京东科技等通过输出风控模型,年服务费收入增长超60%。

四、行动:

您的企业值得更优解决方案

盲目扩张与短贷长投是企业暴雷的常见诱因。

某矿业公司将15亿元短期贷款投入海外矿山收购,最终因利率飙升、展期失败崩盘。

反观某新能源企业,通过发行5年期绿色债券置换短期债务,将流动负债占比从65%压至38%,流动比率提升至2.1,融资成本下降2.1个百分点。

这类企业深谙“长债稳行”之道,借助供应链金融平台的动态授信和数据增信,为核心供应商提供灵活融资方案,筑牢资金防火墙。

总的来说,融资从来不分好坏,只看你能否避开这3把刀。

2025年,随着民营经济促进法落地,合规经营与精细管理将成为融资通行证。与其在高息网贷和短贷长投的陷阱中挣扎,不如以专业规划重塑企业信用基因。

五、未来已来:

信用即财富,数据即生产力

“四流合一”不仅是技术革命,更是商业文明的跃迁。当数据信用替代抵押担保,当“信用画像”替代财务报表,中小微企业终于迎来“轻装上阵”的时代。

立即行动

结语

从“抵押为王”到“信用革命”,从“单点突围”到“生态协同”,供应链金融的“四流合一”正在重塑中国实体经济的底层逻辑。在这里,每一份真实的交易数据,都是撬动未来的支点;每一次高效的资金融通,都在孕育产业升级的无限可能。

立即咨询,开启信用价值新篇章!

名额有限,先到先得!

( 免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!)