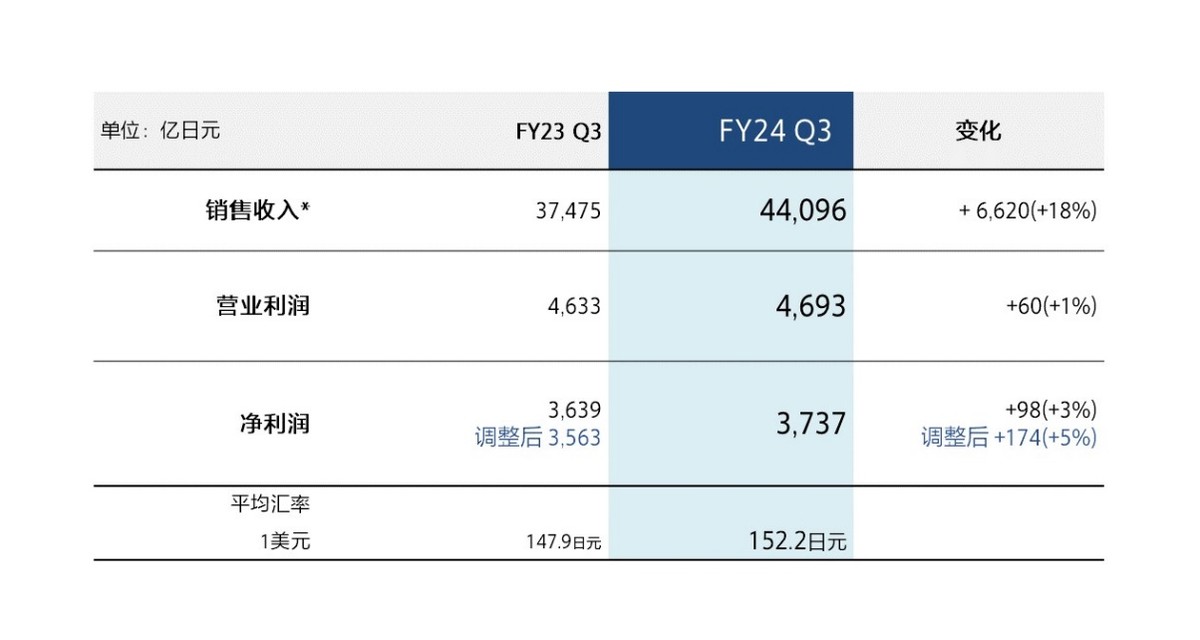

今日,索尼集团公司(以下简称“索尼”)正式公布2024财年第三季度(2024年10月1日至2024年12月31日)财报。此次财报数据展现了索尼在该季度的经营状况,并且从整体数据来看其多业务板块维持稳健运营,整体业绩实现增长。依据财报数据,2024财年第三季度,索尼集团销售收入达到44,096亿日元,对比2023财年同期的37,475亿日元,增长幅度高达18%。营业利润为4,693亿日元,较上一年同期的4,633亿日元增长1%;净利润达3,737亿日元。

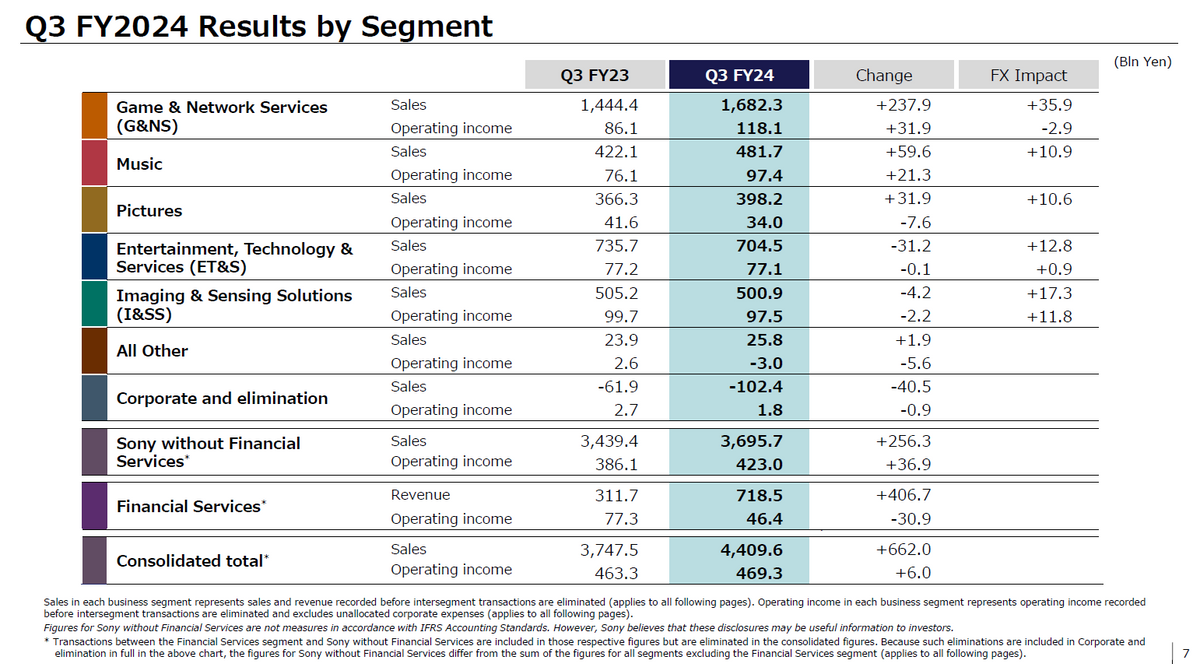

从具体各业务板块来看,游戏及网络服务业务销售收入同比显著增长16%,达到16,823亿日元,营业利润同比增长37%,为1,181亿日元。这一增长得益于多个方面:游戏主机销售增长带动硬件销售提升;非第一方游戏软件销售增长,其中包括游戏内付费等项目;网络服务销售增长;硬件亏损减少。这些因素共同推动该业务板块在本季度取得优异成绩。

然后就是音乐业务,其销售收入同比增长14%,达4,817亿日元,营业利润同比增长28%,至974亿日元。主要增收因素包括:录制音乐与音乐发行经由流媒体服务实现的收入显著提高;ePlus inc. 对其视觉媒体和平台业务展开整合,在优化业务结构的同时,带来了积极的协同效应;汇率波动产生正向作用,助力业务提升盈利水平。此外,录制音乐业务在财务核算层面有所调整,数字服务提供商的收入确认方法由净额法转变为总额法,这一变化在一定程度上影响了业务的整体业绩呈现,使得财务数据更精准地反映该业务的实际营收状况 。

影视业务收入同比增长9%,达到3,982亿日元,但营业利润降至340亿日元。本财年院线发行收入提升、收购阿拉莫影城带来的积极效应,以及Crunchyroll的付费订阅收入增长,在一定程度上抵消了电视剧制作交付量减少、电影片库产品授权收入降低、院线发行市场营销成本增加所带来的负面影响。

娱乐、技术及服务业务收入同比微降至7,045亿日元,营业利润与去年同期基本持平,为771亿日元。运营成本的降低和汇率的积极影响,有效弥补了电视机销量减少和数码相机产品组合欠佳带来的损失。

影像及传感解决方案业务收入与去年同期基本持平,为5,009亿日元,营业利润同比略有下降,为975亿日元。在销售收入方面,汇率的积极影响基本抵消了移动产品图像传感器销售收入下降以及单位销量减少的影响。营业利润方面,新款移动产品图像传感器量产相关成本的降低以及汇率的积极影响,基本抵消了制造成本增加和销售收入减少带来的负面影响。

金融服务业务收入同比大涨130%,达到7,185亿日元,但营业利润下降至464亿日元。销售收入增长主要得益于索尼人寿收入大幅增加,以及普通账户和独立账户中与市场波动相关的投资净收益增加。营业利润下降主要是由于索尼人寿营业利润下降,以及市场波动导致的净收益和净损益恶化。

基于本季度的良好表现,索尼上调了对2024财年全年的营业利润目标预判,从之前的预期上调至13,350亿日元。索尼作为一家建立在坚实技术基础上的创意娱乐公司,运营六大业务板块,秉持“用创意和科技的力量感动世界”的企业宗旨。此次财报展现出其在复杂市场环境中的强大竞争力和业务多元化优势,各业务板块相互协同,为索尼整体发展提供有力支撑,也为未来发展奠定了更好的基础。