犀牛娱乐原创

文|小福 编辑|朴芳

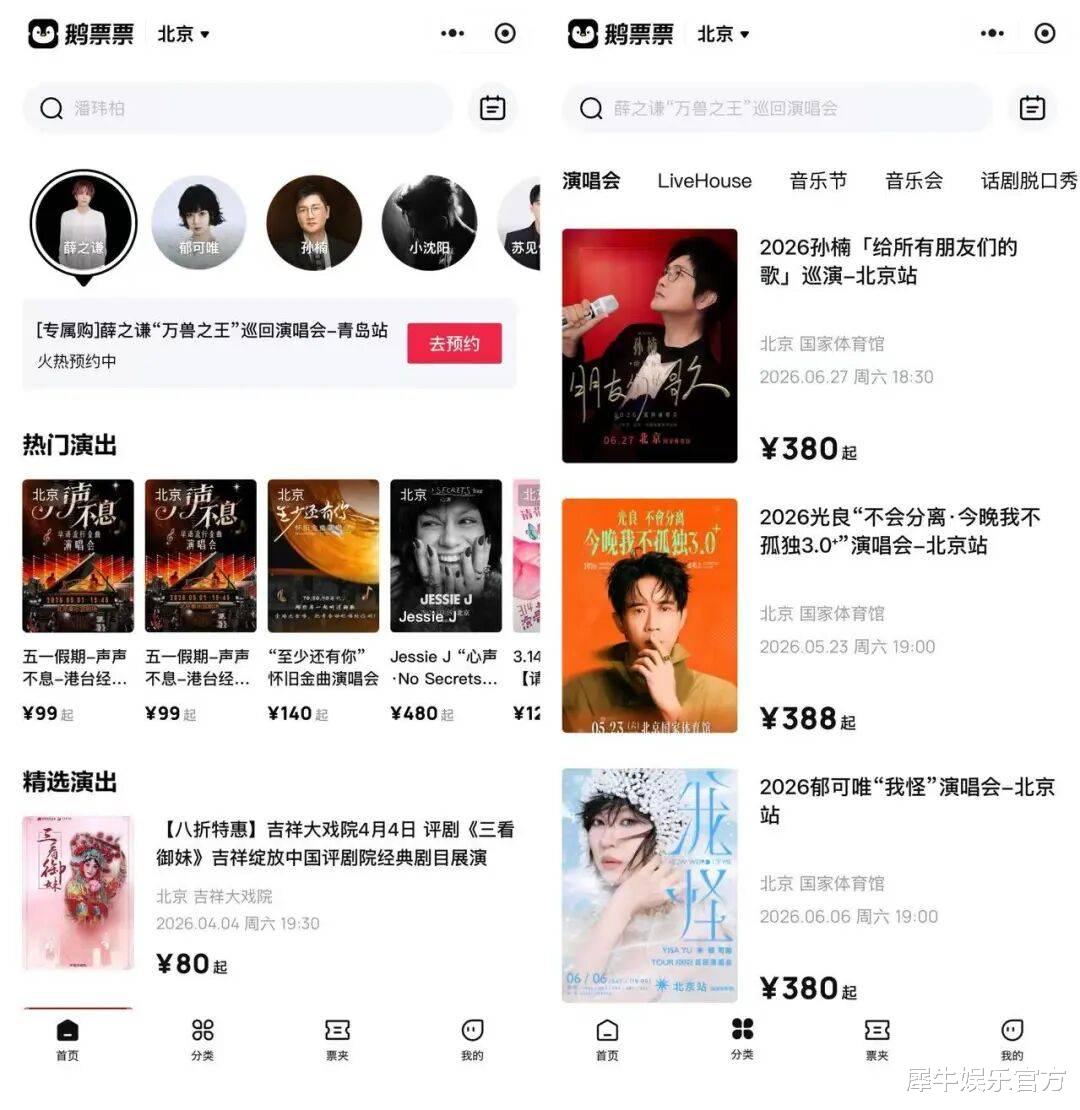

近日,有一些用户发现腾讯音乐推出了一款名为“鹅票票”的购票平台。

从目前页面信息来看,该平台已经覆盖演唱会、音乐节、音乐会、LiveHouse、话剧、脱口秀以及艺术展览等多种线下演出与展览内容,业务形态与传统演出票务平台基本相似。

在国内演出票务领域,市场格局长期相对稳定。以阿里系的大麦为核心,辅以纷玩岛、票星球、猫眼等平台,头部平台优势已经持续多年,行业进入门槛也相对较高。

也正因此,每当新的玩家进入这一赛道,往往都会引发行业层面的关注与讨论。

在线音乐增长趋缓

腾讯音乐寻找新的消费空间

过去十多年,在线音乐平台的核心增长逻辑一直围绕着用户规模与版权内容两个关键词展开。

随着移动互联网的普及,在线听歌逐渐成为大众最普遍的娱乐方式之一。各大音乐平台通过版权采购与产品体验竞争不断扩大用户规模,并逐渐建立起稳定的用户基础。对于头部平台而言,这一阶段几乎构成了行业发展的黄金周期。

但如今,这一增长模式正逐渐触及天花板。

一方面,移动互联网整体已经进入存量竞争阶段。国内网民规模增长趋缓,在线音乐用户渗透率也接近饱和。对于腾讯音乐这样的头部平台而言,用户规模基本已经接近行业上限,平台很难再依靠新增用户实现大规模增长。

另一方面,新的竞争者也在不断出现。以字节跳动旗下的汽水音乐为代表,这类产品通过算法推荐与免费听歌策略快速吸引用户,并在短时间内积累起可观的用户规模。

QuestMobile 2025年12月数据显示,汽水音乐以1.3982亿月活跃用户稳居在线音乐行业第四,新安装用户规模达到2075万。在整体音乐平台格局相对稳定的情况下,这样的增长速度颇具冲击力。

更值得关注的是其流量来源结构。

另一份QuestMobile报告显示,汽水音乐月活用户中约 82%来自抖音生态。在产品设计上,用户在刷抖音时听到的BGM,可以一键跳转至汽水音乐收听完整版。与此同时,汽水音乐在内容供给层面也避开了传统平台“版权厮杀”的路径,而是依托抖音UGC生态打造差异化内容池。

相比传统音乐平台以版权库与歌单为核心的推荐逻辑,这类产品更加依赖算法分发与内容传播效率,通过沉浸式推荐机制吸引年轻用户。这种模式在一定程度上改变了音乐内容的传播路径,也让在线音乐市场出现新的竞争变量。

在这样的环境下,作为行业龙头的腾讯音乐,自然需要寻找新的增长空间。

从商业逻辑上看,线下演出无疑是与在线音乐最为接近的消费场景之一。听歌与看演出之间本就存在天然的消费转化关系。许多用户在音乐平台上建立起对歌手和音乐作品的情感连接之后,往往会进一步转化为演唱会、音乐节等线下消费。

近年来,这一趋势也在持续强化。

据中国演出行业协会票务信息采集平台监测和调研测算,2025年全国营业性演出(不含娱乐场所演出)场次64.04万场,按可比口径比2024年增长6.58%;票房收入616.55亿元,与2024年同比增长6.39%;观众人数1.94亿人次,同比增长4.22%。

在整体娱乐消费环境趋于理性的背景下,这样的增长已经相当难得,也说明线下演出市场仍然具备较强的消费活力。

对于腾讯音乐而言,如果能够把线上音乐用户顺利转化为线下演出消费者,就意味着平台可以在既有用户基础上打开新的商业空间。从这个角度来看,“鹅票票”的出现,正是腾讯音乐试图延伸音乐消费链条的一次尝试。

从听歌平台到演出入口

腾讯音乐打响闭环战

与传统票务平台相比,腾讯音乐进入这一赛道时拥有一定的资源优势。

多年来,腾讯音乐通过版权采购与合作建立起庞大的音乐内容体系,并与国内外众多唱片公司、艺人经纪公司保持长期合作关系。这种资源积累不仅体现在音乐版权层面,也逐渐延伸到艺人运营、宣发合作以及粉丝运营等多个维度。

因此,当腾讯音乐进入票务市场时,过往的业务积累使其有机会在演出项目的多个环节形成资源协同。

这一模式与传统票务平台形成了一定差异。

传统票务平台更多扮演渠道角色,主要负责票务销售与用户服务,本身并不深度参与内容生产与艺人运营。而腾讯音乐则有可能依托自身的内容能力,将线上音乐消费与线下演出体验进行更紧密的连接。

如果这一链条能够顺利打通,腾讯音乐或许可以逐步构建一个从线上内容消费到线下娱乐体验的音乐生态体系。

值得注意的是,目前“鹅票票”并没有以独立App形式上线,而是选择通过微信小程序提供服务。小程序的轻量化优势可以有效降低用户使用门槛,同时,依托微信庞大的社交流量,小程序也更容易在好友分享、社群传播等场景中实现扩散。

不过,从用户体验角度来看,小程序抢票体验往往不如独立App稳定。对于大多常年“苦于抢票”的观众而言,小程序的加载速度、并发能力以及操作流畅度,通常都难以与成熟票务平台相比。

这显然也意味着,“鹅票票”目前仍处在早期探索阶段,腾讯音乐在这一业务上的态度相当审慎。相比独立App,小程序更适合作为轻量化产品进行验证。当平台尚未完全确认业务规模与用户需求时,这种方式能够有效控制投入成本。

与此同时,演出票务市场本身的竞争格局也相当稳定。

多年来,大麦始终处于行业头部位置,根据大麦娱乐2024财年数据,大麦在一级票务市场占有率超过57%,头部明星演唱会(如周杰伦、五月天等)覆盖率接近100%。除此以外,纷玩岛、票星球、猫眼等平台也形成了相对成熟的市场结构。

在这样的背景下,“鹅票票”短期内想要撼动既有格局并不容易。票务平台不仅需要稳定的演出资源,也需要长期积累的用户习惯、渠道网络以及运营经验。

不过,从更长远的角度来看,腾讯音乐的进入仍然为市场带来了一个新的变量。

当音乐内容平台与票务平台开始深度融合,线上娱乐与线下消费之间的边界也可能变得更加模糊。对于音乐平台而言,内容、社区与消费之间的连接关系正在被重新定义。

如果“鹅票票”未来能够持续整合音乐内容、艺人资源与社交流量,那么它或许可能成为连接音乐消费与线下娱乐体验的一块新的平台拼图。

而对于已经稳定多年的演出票务市场来说,这样的新玩家,也意味着新的竞争逻辑正在悄然出现。