有个老师问,在你的前期文章中,计算养老金时,副高七级的指数都是1.3584,后来怎么变了,而且几乎每篇文章都不一样?

这个答案其实很简单,前期文章中都是假设举例,是为了说明新养老金的计算方法。

后期文章中,是应网友邀请,进行的“实例”计算,当然不同地方不一样,同一地方不同人也不一样,就实际情况来说,每个人都会不一样,哪怕是同年同月出生,同年同月参年工作,不一样的几率也非常非常大,因为工作近40年,期间职称、薪级等都可能会出现差异,缴费期间,哪怕只有一个月的差异,最后计出来的平均缴费指数也就不同了。

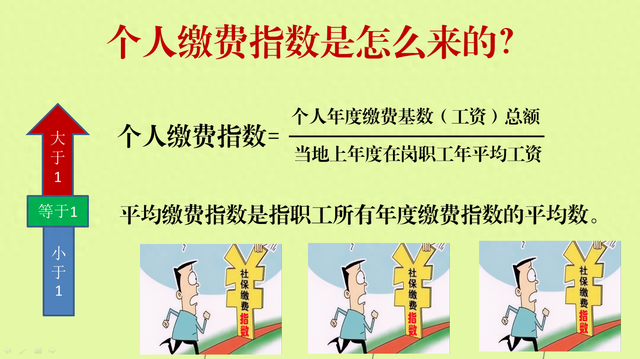

缴费指数以月为单位进行计算。公式为:

月缴费指数=月缴费工资基数÷全省在岗职工月平均工资

平均缴费指数=(实际所有月缴费指数之和+视同缴费指数×视同缴费月数)÷(实际缴费月数+视同缴费月数)

视同缴费年限指从参工到2014年9月30日前的时间。

这个平均缴费指数和视同缴费指数非常重要,大小直接决定着基础养老金和过渡性养老金的高低。

下面我们看一个缴费指数高,社平工资又高教师的退休待遇:

坐标:江苏,职业:教师,职称:副高5级

出生年月:1969年9月,参工时间:1988年8月,

2025年4月,月扣养老金1434元,个人账户养老金储额约12万元,职业年金18万元。

视同缴费年限=2014年9月-1988年8月=26年2个月,26.17年。过渡性养老金计算过渡系数为1.2%。

江苏2023年社平工资为10425元。平均缴费指数和视同缴费指数都按1.7194计算。

该教师有三种退法,60提前退,60+正点退,63+延迟退。

60周岁提前退,即2029年9月退休,计发月数是139,教龄是41年2个月,即41.17年。社平工资预计12085

提前退待遇=基础养老金+过渡性养老金+个人账户养老金+职业年金

=6765.04+6525.42+1420.40+2130.60=16841.47

正点退应延迟15个月到61岁3个月,2030年12月,计发月数是130.25。教龄是42年5个月,即42.42年,社平工资预计是12447,则

正点退待遇=基础养老金+过渡性养老金+个人账户养老金+职业年金

=7179.24 + 6720.89+1680.97+ 2521.45=18102.54

如果和单位协商一致可以延迟退,最晚可延迟3年,到64岁3个月,2033年12月退。

延迟退待遇=8399.65+7344.00+ 2352.78+3529.17= 21625.61

这个退休待遇是不是有点惊人!

对此,您怎么看?欢迎留言。