最近白银的强势确实已经超出了很多人的想象,我反正想不到会飙到这个位置,就当见证历史了...

但今天我想聊聊另一个让我震撼的一个资产—内存条

这玩意有多离谱呢,前段时间各大媒体就在报道一则新闻:一盒内存条价值超过400万,差不多能换上海一套房。

从2025年7月以来,多数存储产品涨幅都已经超过200%,甚至有的型号一年已经涨了5倍以上;

结果到了2026年后,这股火不仅没灭,反而烧得更旺,就在这两天,韩国三星即将对企业级NAND供货价再上调100%,

都说银价狂飙,但它跟存储芯片一比,也就是那么回事而已。

现在已经有一种声音,因为存储芯片暴涨,说美光科技将会是2026年的英伟达。

接下来就关于这事展开分析下。

先甩结论,存储芯片和白银甚至有点像,都是受益于【库存不足+产能受限+AI行业景气+美元指数下行】的特定周期品~

01

存储芯片的爆火

首先给一些朋友科普下存储芯片是什么,

我们购买手机时,经常有8G/64G,16G/256G,16G/512G这种手机内存选项。

其中,前后两个参数指的是两类不同的存储芯片,以16G/512G为例。

一种叫运存(DRAM):手机前面的16G就是运存,它的特点是读取速度极快,但只用于临时存储正在运行的程序和数据~

而运存的大小,就决定了手机的运行速度,因此至关重要。

目前运存三大厂家:三星、海力士、美光,垄断了95%的市场。

另一种叫闪存(NAND):手机后面的512G就是闪存,它就好比仓库,用于长期存储数据,比如系统文件、照片、视频等,特点是容量大、断电后数据依然存在。

虽然闪存市场格局更分散,但三星、海力士、美光、凯侠、西部数据市占率依然高达80%以上。

......

那为什么最近存储芯片涨这么狠?

一方面是被AI算力巨头抢单~

因为高性能计算的GPU显卡,是需要配备同样高性能的运存芯片的,

好比你的顶配高通骁龙Gen 5,如果配1GB运存也会卡,那可得配上“高贵”的16GB运存,

目前全球AI基建浪潮之下,巨头们买完显卡,发现牛逼的AI显卡需要配牛逼的运存,于是都来抢相关存储芯片,

那么AI算力中心目前需要的就是一种HBM运存芯片,这种芯片技术本质就是把好几层DRAM运存芯片垂直堆叠在一起。

它们纷纷开出高价,数据显示,AI存储芯片利润率比普通存储芯片高出15%-35%,

厂家也不傻,对比卖给个人和手机厂商那点微博的利润,直接头也不回地缩减了这块业务,把核心产能都移到了AI存储芯片的制造上。

厂房、人力只有那么多,晶圆和产线都拿去做了AI存储芯片,就导致消费者端的存储芯片供应少了很多。

除了供应减少,推动存储芯片大涨的另一个原因,很大一部分也归结于下游的囤货行为。

以联想、惠普、戴尔为首的电脑厂商们,看到AI电脑的换机机会,都在紧急采购更大的内存,而硬件商金士顿、威刚们也担心货不足,于是都开始提前囤货。

需求增加,供应减少,因此出现了严重的缺口,存储芯片价格暴涨。

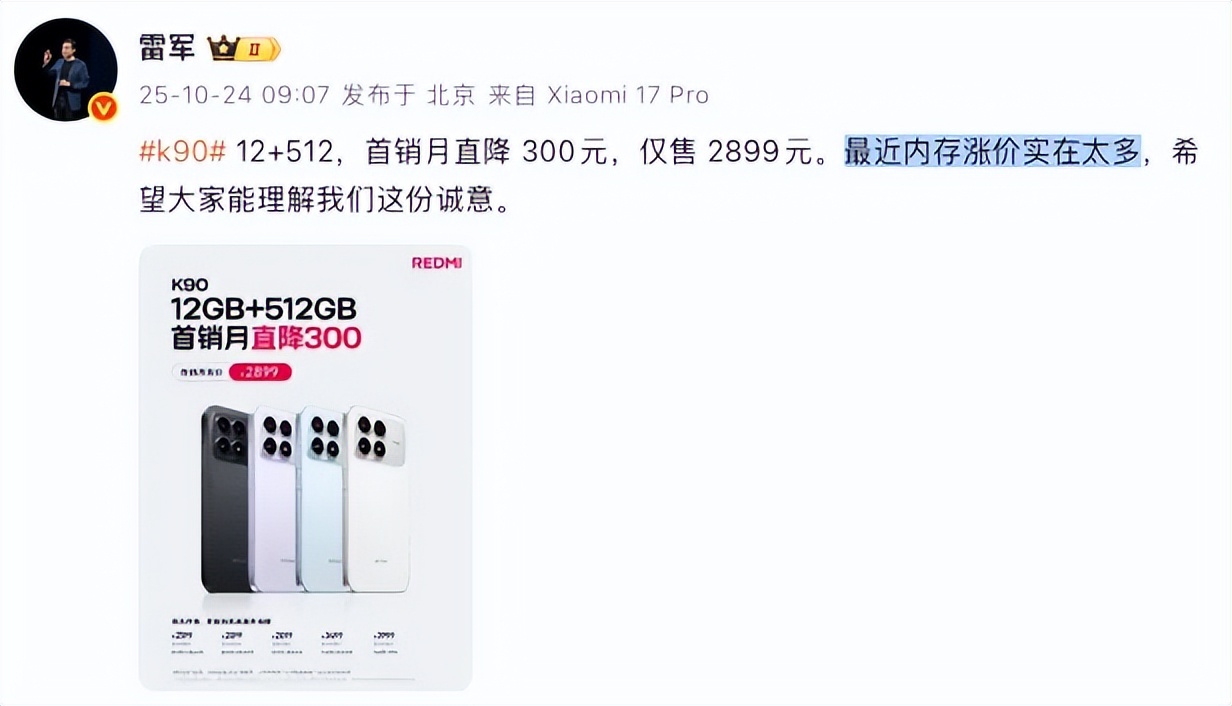

甚至前段时间雷军都跑出来抱怨现在的内存太贵了,影响了小米的价格。

按理说既然存储芯片被爆炒,厂家应该会选择扩产DRAM获利,为什么它没这么干?

这道理就和金银暴涨是差不多的,现货紧缺但供应跟不上,主要是一套芯片产线的建设周期非常长,不是说像快餐店一样说开就能开。

建设周期: 一座现代化的先进DRAM晶圆厂,从破土动工到首批芯片出厂,通常需要2–3年。

2026 年现状: 美光在爱达荷州的新厂刚开工,预计2027年才能投产;纽约州的厂甚至要到2030年。

这意味着尽管现在的利润空间巨大,但厂商们即便现在砸钱,也赶不上这一波芯片暴涨的“风口”。

而从历史教训来看,过去盲目扩产就经常导致产能出来了遇上芯片暴跌,结果都是“保本出”甚至亏本出,

因此这也导致了很多芯片厂家对DRAM扩产的积极性也没那么强~

盲猜三星、海力士的高层是这样想的:

目前真正的需求缺口还是

AI算力存储芯片,电脑厂家的AI电脑太鸡肋,它们囤就让它们囤吧,我要优先供货给美股七姐妹。

故在利润更高,市场确定性更大AI芯片产能都满足不了的时候,它们也就没动力去扩增toC消费端的存储芯片了。

02

历史上的牛熊市

天下没有不散的宴席,存储价格本质和猪肉、白银这些都没差,是有典型周期的,如果能把握住历史上几轮市场周期,至少你不在周期高位接盘,那么对于芯片板块的投资也胜率高出许多。

对于DRAM运存行业,它的核心三大厂商无非就是三星电子、海力士、美光科技。

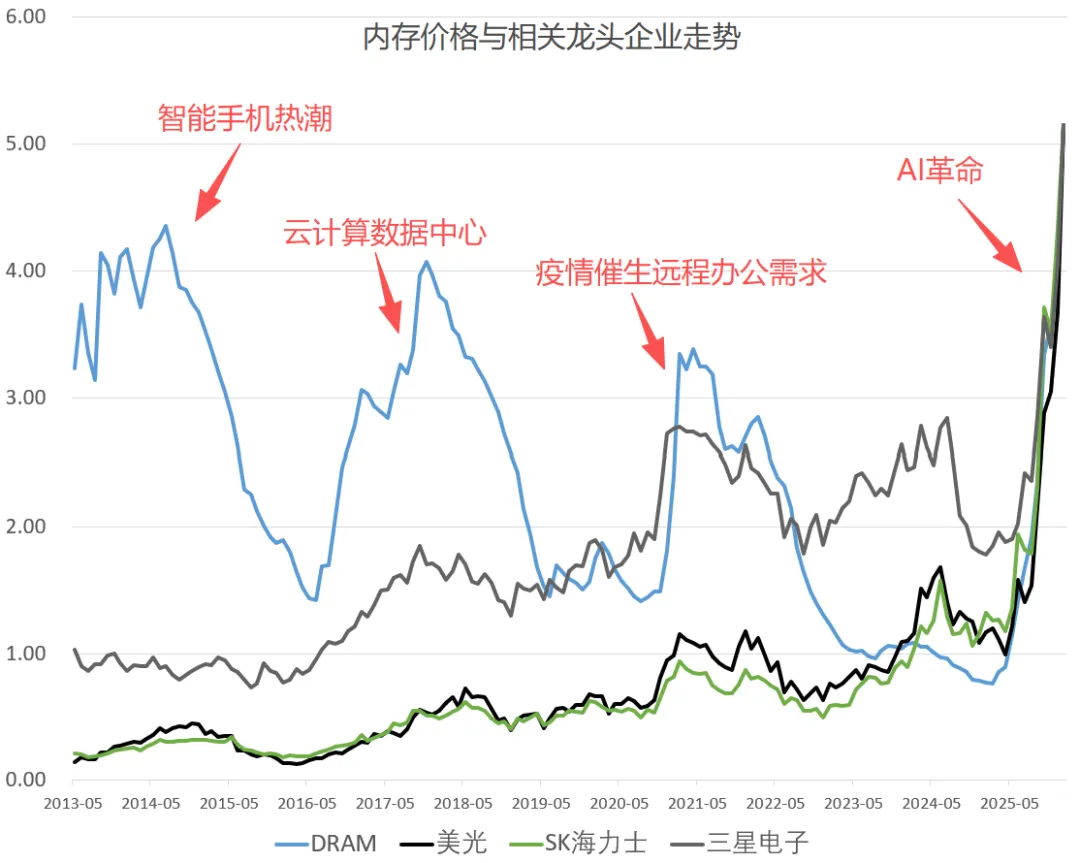

我们把过去十几年里芯片行业的三轮牛熊转换来看,发现每一轮DRAM芯片的牛市,都推动了三星、海力士、美光的大涨。

如图是DRAM芯片平均现货价与股价的走势图,我们举几个案例:

第一轮:2012-2016年

2012年,iPhone4s的推出引爆全球智能手机需求,DDR3(4GB)价格一路从2.5美元走高到4.4美元,

期间三星、SK海力士、美光在涨价期间宣布扩大产能, 随着技术的史诗级迭代,供给侧迎来了20nm制程带来的“大爆炸”。

但随后价格战开始,三星依靠大幅扩张的先进良率先发起降价,美光、海力士被迫接招,DDR3到2016年6月价格就跌到了1.4美元,跌幅高达68%。

由于三星电子只有30%左右业务是存储芯片,它还有面板业务和手机业务的巨额利润,因此对冲了这块的风险,股价在芯片暴跌过程中反而涨了。

而美光科技股价跌幅64%却远超三星和海力士,主要20nm良率难产导致成本居高不下,又没有其他业务输血的美光面临“卖一颗亏一颗”的现金流枯竭危机,

当内存价格击穿现金成本线时也就进入了亏损,从而遭遇了市场的恐慌性抛售。

第二轮:2016-2018年

由于上一轮惨烈的价格战导致了三大厂库存严重下滑,厂家利润微薄,资本开支持续下滑。

而需求端,这回遇上了云计算爆发热潮,各大云巨头纷纷建立自己的数据中心,催生了大量存储需求。

加之中国智能手机市场持续发力,智能手机的内存需求从4GB向6GB/8GB升级,由此大幅带动了DRAM需求的增长,

供需失衡情况下DRAM开始暴涨,DDR4模组从约2美元涨到8美元以上,

值得一提的是,由于中国是全球最大的存储芯片进口国,当时存储价格暴涨严重冲击了国内的智能手机和服务器产业。

甚至在2018年5月,中国监管机构对三星、海力士、美光的中国办公室进行了突击检查,认为它们可能涉嫌操纵市场,虽然最后不了了之。

美光由于从亏损边缘实现了困境反转,因此在这轮上涨周期中股价自然涨幅高达425%(波动秒杀白银级别...),

海力士紧随其后,三星电子则因为业务更像大杂烩,所以反弹也相对更弱一些。

当然没有例外的,涨价后就是扩产,2017年后期芯片再次进入产能过剩阶段,DDR3价格暴跌65%,同期三大芯片厂家大跌,全部跑输标普500指数。

第三轮:2020-2025年

当时正值新冠疫情爆发,全球爆发了一次远程办公需求,经销商也因为担心疫情停产,恐慌性囤货,DDR芯片涨幅240%;

但这轮仅仅只是极端事件引发的一次供给缺口,属于纯粹的短期炒作事件,之后疫情消退,于是短短四个月就见顶了。

后来再次技术革命,DDR4升级,DDR3从2021年三月开始,DDR3(4GB)的价格就一路下跌,一直跌到了2025年2月的0.76美元才触底,跌幅达到了78%。

期间海力士和美光跟随存储芯片价格上下波动,三星直接躺平,总体没啥亮眼表现,以追随标普500为主。

第四轮:2025年-至今

由于AI厂家需求和下游囤货,供给缩减等综合原因,导致了存储芯片的史诗级上涨,这一轮部分存储芯片累计涨幅已经超过500%,三大厂商的股价也同步迎来一波暴力拉升,目前远远跑赢标普指数中。

综上我们可以发现,存储芯片的价格周期特别像大宗商品,受供需的影响巨大,

核心原因和当下的白银炒作是相通的,无非就是库存不足遇上需求爆发引起的炒作式价格上涨,

当然由于芯片扩产周期2-3年,远没有贵金属周期那么长,因此周期频率高,持续时间也短~

03

芯片周期的判断

那有没有什么指标可以帮助判断周期进程的?

有几个指标,可以帮助咱们了解存储芯片的见顶时间。

第一,合约价与现货价的走势关系反应供需变化

合约价,指的是指原厂比如三星、SK海力士、美光等与大客户按季度或月度签订的,具有长期性的协议价格。

现货价,指的是在市场上买卖双方即时成交的价格,适用于中小客户、贸易商、渠道商等无法获得原厂合约的买家。

合约价代表了主流供需的基本面,而现货价则更反映市场情绪。

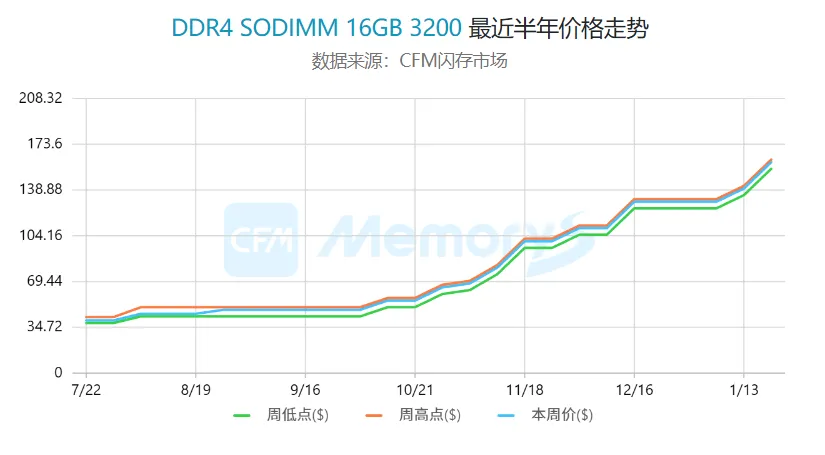

举个例子,DDR4 16Gb现货价格从2025年9月就开始上涨,整个四季度涨幅达307%,而合约价在10月才开始明显上涨。

如果现货价持续超越合约价,说明未来原厂企业的利润会出现跟随的对应的上行,反之则下行。

第二,库存周期

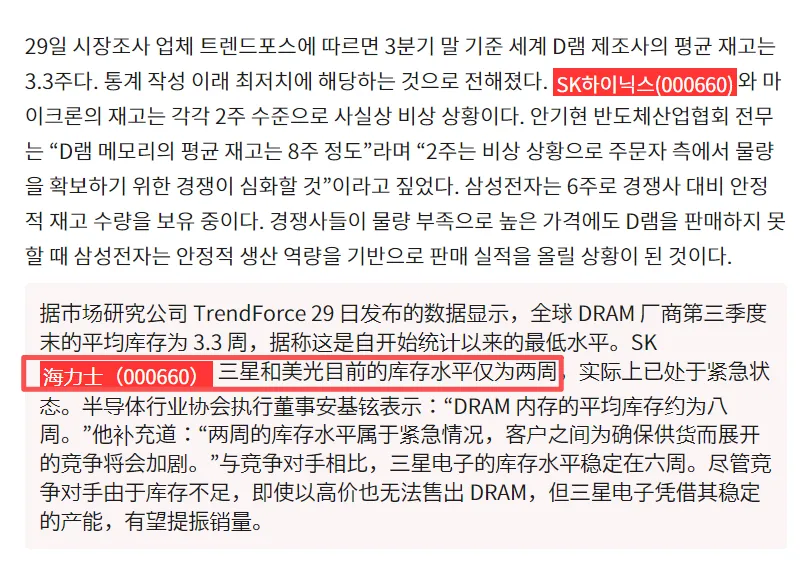

一般来说,存储芯片正常的库存通常在10-12周。

因此,一旦当厂商库存降至8周以下,说明目前供应极度紧张;

而如果库存堆积到20周以上,那说明货卖不出去了,是价格崩盘的前兆。

根据《首尔经济》在2025年9月的报道,全球库存现在只有3.3周,而三星、海力士、美光则平均只有2周了,属于极度紧张的状态。

之后就迎来了史诗级的DRAM芯片股行情。

第三,资本开支

还要观察三星、SK海力士和美光把钱花在哪了,如果三巨头都拼命扩产(买光刻机、盖厂房),那通常意味着短期供应依旧紧缺,往往1-2年后才开始供应过剩。

比如美光在2026财年就把资本支出上调至200亿美元,其中HBM/DDR5占比超60%,而三星P5L厂2027年底才能实现量产。

由于目前才刚宣布扩产,这么看的话,存储产能短期供应还是没法恢复,具体的量就要一到两年以后才能出来。

当然,资本也会利用这个点去打预期差,过量囤积,疯狂炒作现货,市场又不能做空,确实也拿它没办法的。

总结

最后总结下,存储芯片和美光、海力士、三星的同步暴涨,主要是两个逻辑:

一方面是云巨头对AI存储芯片的庞大需求,让存储企业直接产能拉满,利润率飙升;

一方面关闭to C端产能后,加上AI电脑发布,芯片库存告急,导致运存DRAM和闪存NAND的价格被炒上天。

一系列种种现象,叠加了最近这一轮存储的史诗级的大行情。

只是存储芯片本身不能和白银一样,做成标准的期货给大家去投资,毕竟摩尔定律下产品迭代太快了,固而只能间接布局相关产业的股票。

最近一年以中韩半导体ETF为例,涨幅达到了125%,跑赢所有其他的半导体ETF,期间场内多次出现10%以上的高溢价率。

核心就是因为里面三星持仓占比16.31%,海力士占比15.45%,两者加起来的权重接近整个基金的三分之一。

判断周期的同时,合理利用老A对于稀缺品种的“涨溢价率”属性,将会成为未来用于做多存储芯片行业的核武器。

当然,目前以这俩的火箭走势来说,市场已经对存储股进行了充分的定价。

接下来赌的是愿景,AI会改变世界,资本开支会持续,市场对HBM存储芯片的需求持续景气....

但还是别忘了,所有的周期性行业,往往都容易死于过度投资后的产能过剩。

存储市场已经进入了加速冲击的阶段,天花板无法预知。

对普通人来说,如果一开始没有上车,现在再冲进去要好好思考自己的投资逻辑,

投资中最大的风险,是太急而不是太慢,是因为不想错过每一轮翻倍的机会,导致自己急匆匆上场,在别人都在准备撤退分钱的时候,成了那个山顶站岗的老兵。