这些天大家开始明显感受到,股市又回到赚钱效应欠佳的时候了。

主要是因为临近年底,市场形势变得更加复杂了。市场或在为四季度基本面支撑因素趋于温和以及政策保持定力的前景进行定价,并将关注点更多转向结构性机会,风险偏好有所回落。

这样一来,资金在情绪面上或更容易偏向防守。而经验告诉我们,一旦市场赚钱效应减弱,防守氛围浓厚,也往往就是该重视红利指数的时候了。特别是港股红利,即便今年涨得很好,股息率却依然很诱人。

对我来说,红利指数一直是作为长期底仓来配置的,毕竟在股票权益范畴里,它属于波动率比较低的、相对稳健型资产。

但是红利指数并不是闭眼就能买的,稍不留神可能也会踩到一些陷阱,还是得仔细甄别。

红利有“质量”,股息才有保障买红利指数,大家基本上都是冲着高股息去的,所以在筛选红利指数时,很容易过度关注股息率,甚至是只看股息率,眼下哪个高就买哪个。

可买完之后,很可能会赫然发现,这指数的股息率本来挺高,怎么突然就掉下来了?

咱首先得想明白,股息来自哪里?它本质上来自企业的盈利。企业只有赚钱了,才有余力去分红,投资者才能拿到股息。

但是企业眼下赚钱了,不意味着以后还能赚这么多钱。一旦经营陷入困境,那么曾经的高股息也就不可持续了。

甚至,倘若企业的业绩波动太大,导致投资者所获得的股息,都不足以抵消估值收缩带来的亏损。

这就是我们常说的高股息陷阱。

换句话说,企业持续高分红的前提是持续高盈利。所以企业的经营质量,对分红而言至关重要。

那有没有重点考察企业经营质量的红利指数呢?当然有,典型的就是中证港股通高股息精选指数(以下简称“港股通高息精选”,代码:930839.CSI),它在选股时就重点考察“质量因子”。

这个指数有一套非常复杂且严格的筛选流程,首先是将中证香港300指数(即港股市场最大的前300只龙头股)中,符合港股通条件(有市值、成交活跃度,以及公司治理和信披合规等要求),并且过去三年连续现金分红、每年现金股息率大于0的个股,作为样本待选库。

接着把过去一年日均成交额,在样本库中位列后20%的个股剔除,再按过去三年平均现金股息率排名,取前70%。

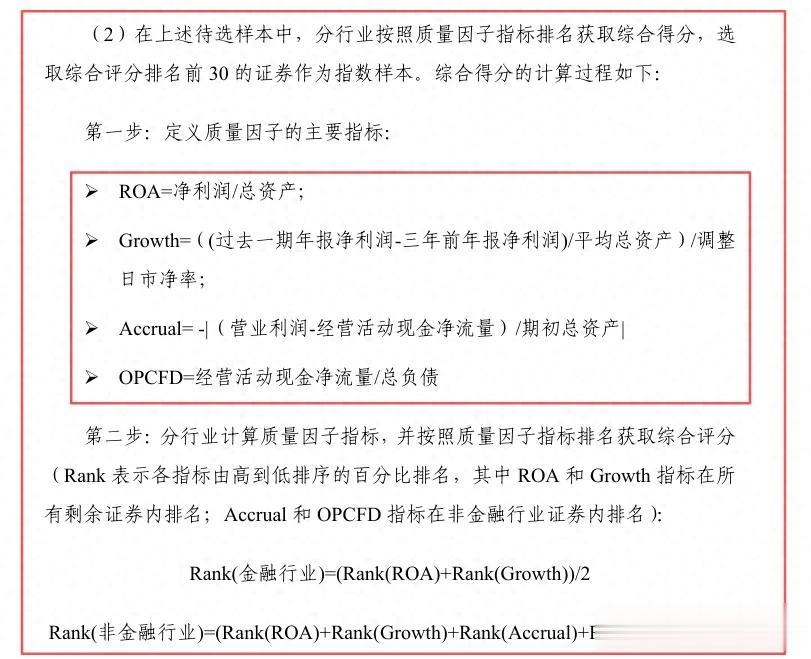

然后重头戏就来了,在上述留下的样本中,分行业(后文会讲为啥要这样做)按照质量因子指标排名,获取综合得分,选取综合评分排名前30的个股作为指数样本。

这个质量因子有四项核心指标,包括:

资产回报率(ROA),衡量你能用这笔资产创造出多少利润;

增长率(Growth),衡量企业过去三年的利润增长能力、资产利用效率、估值便宜程度;

应计利润比率(Accrual),衡量利润的含金量和真实性;

经营现金流负债比(OPCFD),衡量企业的财务安全性,经营现金能否覆盖债务。

(截自中证港股通高股息精选指数编制方案,资料来源:中证指数公司官网)

经过这一整套基于基本面质量的严格筛选,效果很明显。港股通高息精选的成分股,整体ROE(净资产收益率,这也是驱动股价上涨的底层核心因素)更高,过去三年的加权平均ROE为13.46%;同时,有息负债率水平更低,加权平均有息负债率仅为15.89%,整体凸显出较大优势。(数据来源:Wind,截至2024年末)

负债压力小,意味着财务上更健康安全,同时净资产收益率(赚钱造血能力)保持高增长,分红大概率也就更有保障和可持续性。

“含银量”低,红利也可能进攻市面上的红利指数,多数都含有银行股,甚至有些是重仓银行股,导致指数走势基本上和银行指数趋同。以至于给人一个刻板印象:红利几乎就等同于银行。

但是你们看看港股通高息精选的行业分布图,它覆盖了很多行业,但却不含银行股。

港股通高息精选指数行业分布及权重占比

港股通高息精选指数前十大成分股

(数据来源:Wind,行业分类为中信一级行业,截至2025.11.14。注:个股仅为指数成分股展示,不作为个股推荐)

按道理,银行经营稳定,分红也稳定,而且分红比例一般还挺高,所以红利指数纳入较多的银行股,完全有可取之处。

只是弊端在于,银行是典型的周期行业,它本质上赚的是利差,这跟经济周期直接相关,长期来看,银行的ROE很难提升,也就是说,这个行业本身的业绩成长性偏低。

而倘若一个红利指数过度着眼于银行的分红确定性以及高股息率,那么结果就是,单一行业风险暴露过高。

这又会出现一个高股息陷阱,也就是红利指数本身获得的股息,或许远不足以覆盖银行板块过度上涨之后可能的大幅回撤风险。

比如近半年来,银行板块相对承压,市面上常见的几个“含银量”较高的红利指数,期间回撤均超过-6%,而港股通高息精选指数同期回撤控制在-4%以内,明显更小,且近半年涨幅也居于这几只指数之首。(数据来源:Wind,数据区间:2025.5.15~2025.11.14)

(数据来源:Wind,数据区间:2025.5.15~2025.11.14)

现在银行板块依然有比较大的涨幅,这使得一些资金难免会有顾虑,倘若后面再次出现大幅回调,我买的红利指数是不是又不够填坑的?

这样一来,对这部分偏谨慎的资金来说,港股通高息精选明显就成了相对性价比更高的选择。

还有一点比较重要,就是红利指数的成长性。

刚刚我们在前文提到,港股通高息精选在进行质量因子的筛选时,有个特别做法,就是“分行业”进行排名,而不是直接把全市场所有行业混合在一起进行整体排名。

好处很明显,能让指数最终的成分股,尽量覆盖到更多的行业。事实上,港股通高息精选已经涵盖到了17个中信一级行业 ,重点包括石油石化、通信、非银金融、电力及公用事业等行业,另外还覆盖了医药、计算机等成长赛道,行业分布更多元,也更均衡。(来源:Wind,截至2025.11.14)

更关键的是,相比于市面上多数红利指数通常都是清一色的价值风格,它的成长性会更强。

比如在2020年3月~2021年2月的那轮典型的成长风格行情中,港股通高息精选的累计涨幅达到54.51%,和创业板指一样一路震荡上行,且比创业板指走势更平稳,而“含银量”较高的几个港股红利指数,同期涨幅都只有10~16%左右,差距还是比较明显的。

(数据来源:Wind,数据区间:2020.3.23~2021.2.10)

也就是说,港股通高息精选既由于高股息而具备显著的防御属性,同时又兼顾了一定成长性,所以在A股成长风格主导的进攻性行情中,也会有比较亮眼的表现,使得它成为了红利指数里面,比较难得的,退可守、进可攻的品种。

港股红利,更有性价比的高股息现在我们回到原点,高股息,这是大家买红利指数最根本的出发点。

但是,除了我们前面提到的,由于企业经营质量风险,导致有些个股的高股息可能不可持续外,还有另一个很多人会踩的坑,就是用完全静态的眼光,去考察股息率。

这肯定是不对的,因为股息率是一个每天都在变动的数字。而且我们看股息率的计算公式:股息率=每股股息÷当前股价。

很明显,股息率和股价之间是反向关系。当股价持续上涨,股息率自然就会变低。

当然我们之前也聊过,红利指数本身会根据各自的编制方案,定期做成分股的新陈代谢,使得指数每次调整成分股后,指数的股息率又会重新回到一个较高的水平。

但是这个调整不可能每天都进行,多数是每年或半年一次。在调整之前,指数的上涨必然会带来指数的股息率下降。如果股息率低到一定程度,资金也就对它没兴趣了。

这就是为啥我们必须要用动态的眼光去考察股息率,特别是看它当前的股息率,跟它的潜在回撤风险相比,是否还具有性价比。

比如某个红利指数,假定当前股息率是4%左右,在一众红利指数当中大概处于中等水平,但是板块比较集中,潜在的回撤幅度可能会比较大,那资金买它的性价比可能比较低了。

还是拿港股通高息精选来说,Wind数据统计,截至2025年11月14日,该指数近12个月的股息率为5.32%,是同类里比较高的水平。

而且,这个指数近10年的股息率平均值就是5.3%。也就是说,尽管该指数已经持续上涨了一段时间,但目前的股息率依然还处在历史均值水平,很显然配置价值还在。而相比之下,很多红利指数的股息率已经处在历史低位水平了。

再考虑到它行业分布整体均衡偏成长,退可守、进可攻的特性,在当前这个复杂市场阶段,港股通高息精选对资金来说还是很有吸引力的。

(数据来源:wind,截至2025.11.14)

而且这个指数的跟踪工具方面,也是较为成熟的。目前全市场唯一跟踪港股通高息精选的场内ETF为港股红利ETF(159691),其规模增长较快。

Wind数据统计,截至2025年11月14日,港股红利ETF(159691)流通规模达90.32亿元,相较去年底的49.46亿元,规模增幅超82%,显示出较强的“吸金”效应。

若是衡量配置性价比的话,可以看港股通高息精选指数与部分港股宽基指数的差异。Wind数据显示,截至2025年11月14日,港股通高息精选指数近一年最大回撤为-11.94%,年化夏普比率为2.19;而恒生指数近一年最大回撤为-19.95%,年化夏普比率为1.93。

这也是为什么,临近年底,资金总会更倾向于配置红利资产,特别是股息率更高的港股红利,因为较高的风险收益性价比还是具有较强的吸引力。

当然,红利很好,却也没必要满仓干,保持持仓的均衡还是相当重要,防御、进攻两手都要抓。比如在港股红利ETF(159691)做底仓的基础上,再适当用类似于港股通科技30ETF这样的强锐度、高弹性品种来做额外进攻,或许是一个更均衡的策略。

没有开通股票账户的场外投资者,也不用担心。建议可以关注下港股红利ETF(159691)的场外联接基金——工银中证港股通高股息精选ETF联接(A类024247,C类024248),来一键配置“含银量”更低、且一定程度上兼顾成长的港股高股息上市龙头。

注:1、截至2025年11月14日,港股红利ETF(159691)场内规模为90.32亿元,数据来自Wind。规模仅代表统计截至日表现,不预示未来,过往数据不构成基金流动性的保证,基金运作过程中可能还面临因市场交易量不足,导致证券不能迅速、低成本地转变为现金的风险。

2、港股红利ETF(159691)及其场外联接(A类024247,C类024248)跟踪标的指数为中证港股通高股息精选指数(930839.CSI)。中证港股通高股息精选指数(930839.CSI)基日为2014.11.14,2020-2024年各年度收益率分别为 7.32%、7.73%、-19.97%、-3.97%、10.28%;数据来自Wind。指数过往数据不预示未来,不代表基金表现,不构成基金业绩保证。

风险提示:基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。港股红利ETF属于股票型基金,风险与收益高于混合型基金、债券型基金与货币市场基金;本基金为指数基金,主要采用完全复制策略,跟踪标的指数市场表现,具有与标的指数、以及标的指数所代表的股票市场相似的风险收益特征。工银中证港股通高股息精选ETF联接以工银瑞信中证港股通高股息精选交易型开放式指数证券投资基金为主要投资品种,目标ETF为股票型基金,故本基金长期平均风险和预期收益水平高于混合型基金、债券型基金与货币市场基金;本基金为ETF联接基金,通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。基金若投资港股通投资标的股票,还需承担汇率风险和港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资于权益类基金存在较大收益波动风险。投资ETF将面临标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险等特有风险。基金有风险,投资者投资基金前应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,投资须谨慎。