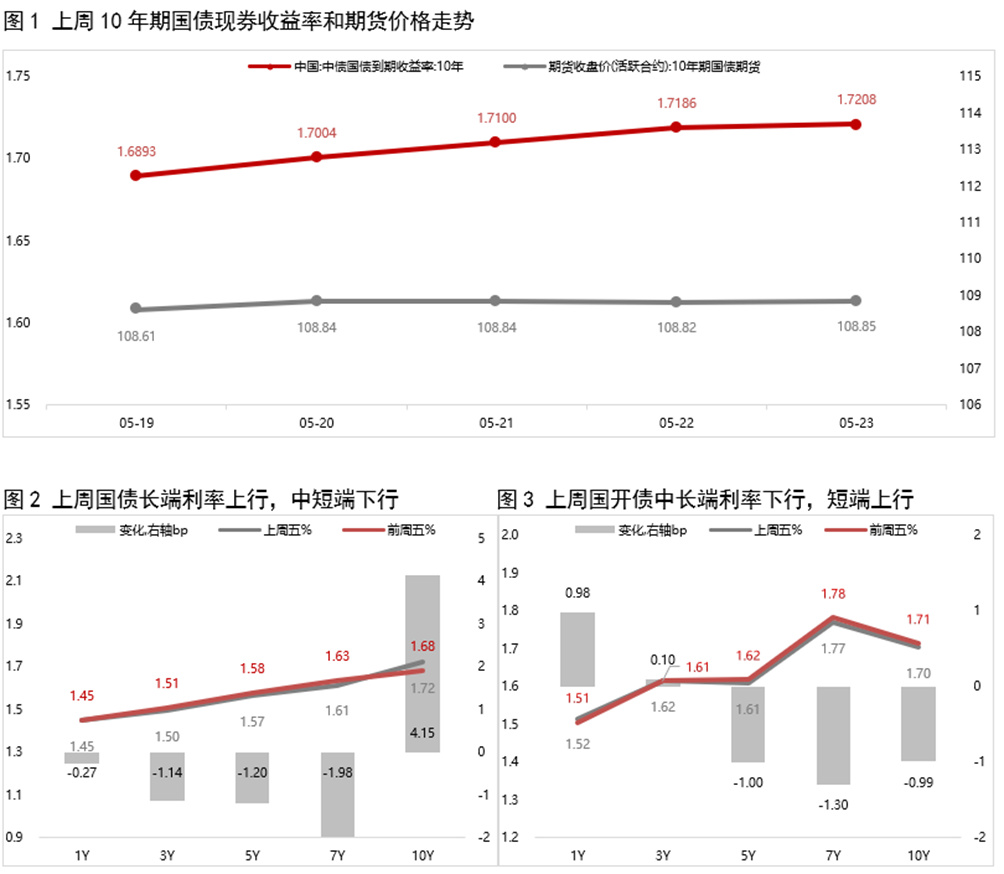

上周债市偏弱震荡,长债收益率进一步上行。上周(5月19日)初,LPR如期调降,叠加大行存款利率下调,债市呈现利好兑现后的先扬后抑走势。随后,受资金面反复,50年特别国债发飞,股市走弱等多空因素扰动,周三至周五债市维持震荡格局。整体上看,上周资金面反复以及降息落地利好出尽,驱动长债收益率延续上行。短端利率方面,上周央行通过加大净投放力度、放量续作MLF等多途径保障税期流动性,资金面整体较为宽松,推动短端利率小幅下行,收益率曲线进一步陡峭化。

本周(5月26日当周)债市料将延续震荡格局。从资金面来看,尽管本周适逢跨月,但央行近期呵护流动性意愿较强,资金面仍有望保持宽松。从基本面上来看,本周处于宏观经济数据真空期,中美贸易战暂缓虽减轻基本面下行压力,但市场对基本面的偏弱预期仍难以扭转。整体上看,短期内债市仍将延续窄幅震荡,预计10年期国债收益率将在1.65%-1.75%区间波动。

一、上周市场回顾

1.1二级市场

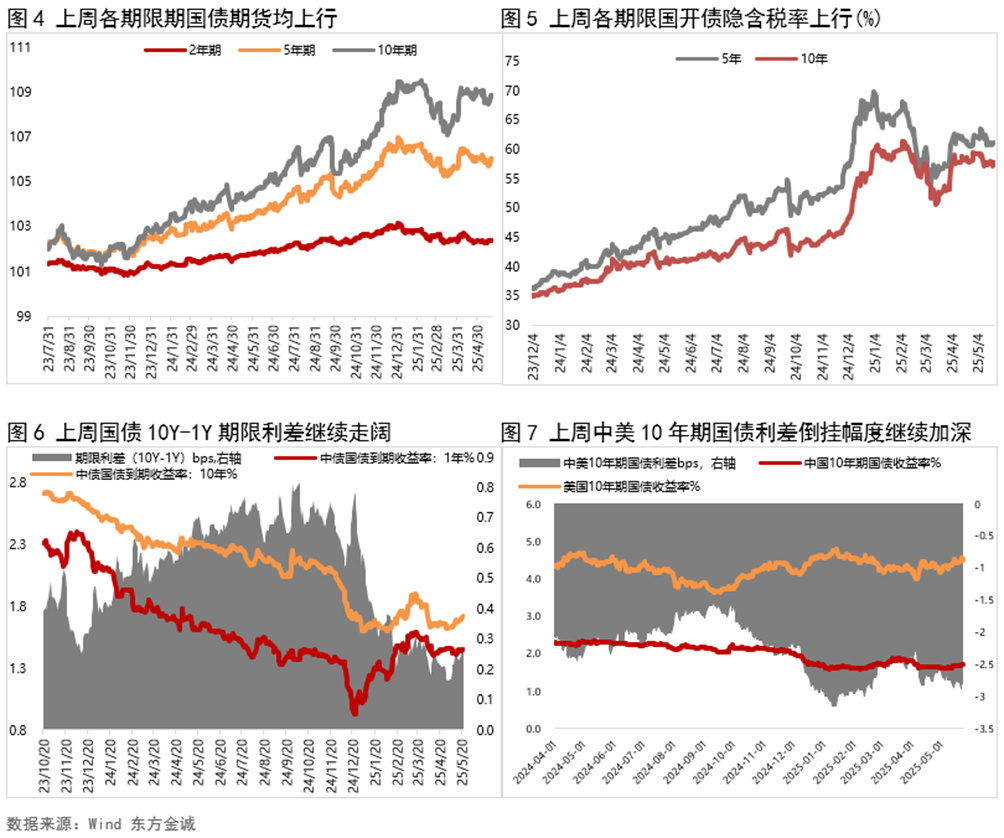

上周债市震荡偏空,长债收益率延续上行。全周看,10年期国债期货主力合约累计上涨0.15%,上周五10年期国债收益率较前周五上行4.15bp,1年期国债收益率较前周五下行0.27bp,期限利差继续走阔。

5月19日:周一,受当日公布的4月宏观经济数据略低于预期、资金面逐步转松,加之大行集体调降存款利率传闻等因素提振,债市有所回暖。当日银行间主要利率债收益率多数下行,但10年期国债收益率上行1.0bp;国债期货各期限主力合约收盘多数持平,其中,10年期主力合约涨0.01%。

5月20日:周二,大行下调存款利率,加之LPR如期调降,债市整体走出利好落地的回调行情。当日银行间主要利率债收益率普遍上行,10年期国债收益率上行1.11bp;国债期货各期限主力合约收盘多数下跌,其中,10年期主力合约涨0.03%。

5月21日:周三,资金面改善,但国债期货盘中突然跳水,债市延续震荡走势。当日银行间主要利率债收益率涨跌不一,其中,10年期国债收益率上行0.96bp;国债期货各期限主力合约收盘涨跌不一,其中,10年期主力合约持平。

5月22日:周四,债市延续震荡走势,当日银行间主要利率债收益率窄幅波动,其中,10年期国债收益率小幅上行0.85bp;国债期货各期限主力合约收盘多数持平,其中,10年期主力合约涨0.01%。

5月23日:周五,资金面有所收紧,叠加50年国债需求不佳,债市明显走弱,但午后外媒报导银行大幅调降存款利率,加之股市走弱,债市转而回暖。全天看,银行间主要利率债收益率涨跌不一,其中,10年期国债收益率小幅上行0.22bp;国债期货各期限主力合约收盘全线上涨,10年期主力合约涨0.04%。

1.2一级市场

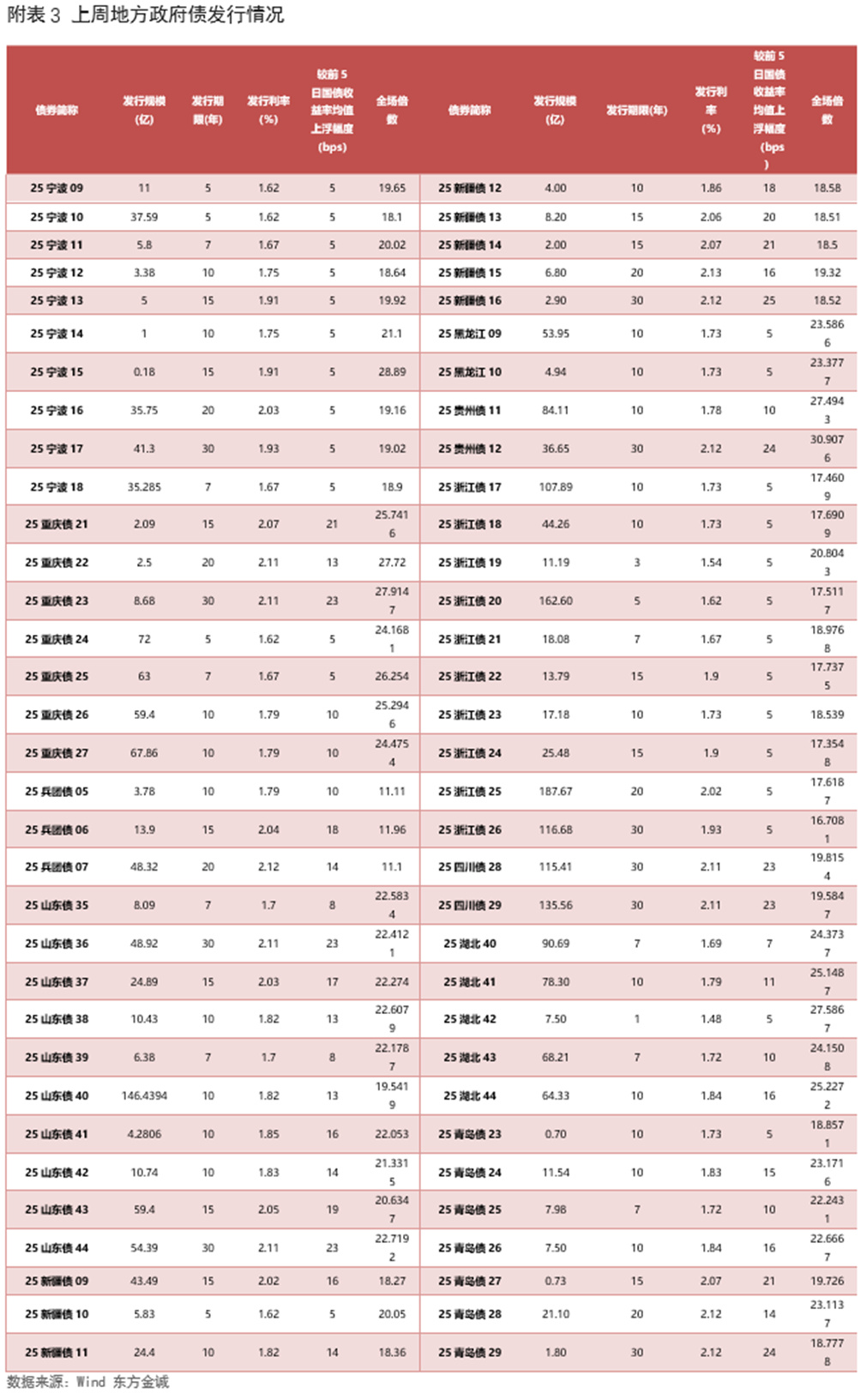

上周共发行利率债92只,环比增加15只,发行量9683亿,环比增加288亿,净融资额5481亿,环比减少1599亿。分券种看,上周国债发行量环比减少,而政金债、地方债发行量环比增加;政金债净融资额环比增加,国债、地方债净融资额则环比减少。

上周利率债认购需求整体尚可:共发行6只国债,平均认购倍数为3.05倍;共发行20只政金债,平均认购倍数为3.39倍;共发行66只地方债,平均认购倍数为21.03倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

4月宏观经济保持较强韧性。据国家统计局5月19日公布的数据,4月规模以上工业增加值同比实际增长6.1%,前值为7.7%,1-4月累计同比为6.4%,2024年全年累计同比为5.8%;4月社会消费品零售总额同比增长5.1%,前值为5.9%,1-4月累计同比为4.7%,2024年全年累计同比为3.5%;1-4月全国固定资产投资累计同比增长4.0%,前值为4.2%,2024年全年累计同比增长3.2%。

4月工业增加值增速放缓,主因4月外部经贸环境骤然收紧,工业企业出口交货值同比增速大幅回落,但当月工业生产增速继续保持较高水平。4月社零同比增速放缓,或主要源于外部经贸环境变数加大,对居民消费信心造成一定冲击。同时,4月汽车零售额同比增速因价格压力明显放缓,对社零整体增速也产生较大下拉作用。不过,4月以旧换新政策扩围加力在支撑居民商品消费方面继续发挥积极作用。1-4月固定资产投资同比增速也有所放缓,主因制造业和房地产投资增速均下降,但在稳增长政策推动下,当前基建投资增速保持较高水平。总体上看,4月关税战骤然升级背景下,国内宏观经济保持较强韧性,背后主要是今年逆周期调节政策发力。

5月LPR报价如期下调,符合市场预期。5月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.00%,上月为3.10%;5年期以上品种报3.50%,上月为3.60%。

5月两个期限品种的LPR报价同步下调0.1个百分点,符合市场普遍预期,主要源于5月7日央行等部门推出一揽子金融政策,其中,央行宣布下调政策利率0.1个百分点,这意味着5月LPR报价的定价基础发生改变,当月LPR报价同步下行,显示政策利率调整开始向贷款市场利率传导。本次LPR报价下调,根本原因是4月中美关税战骤然升级,外部环境发生急剧变化。这意味着当前宏观政策需要加大逆周期调节力度,通过扩大内需对冲外需放缓,稳定经济运行。下调政策利率并引导LPR报价下行,将带动企业和居民贷款利率更大幅度下调,降低实体经济融资成本。

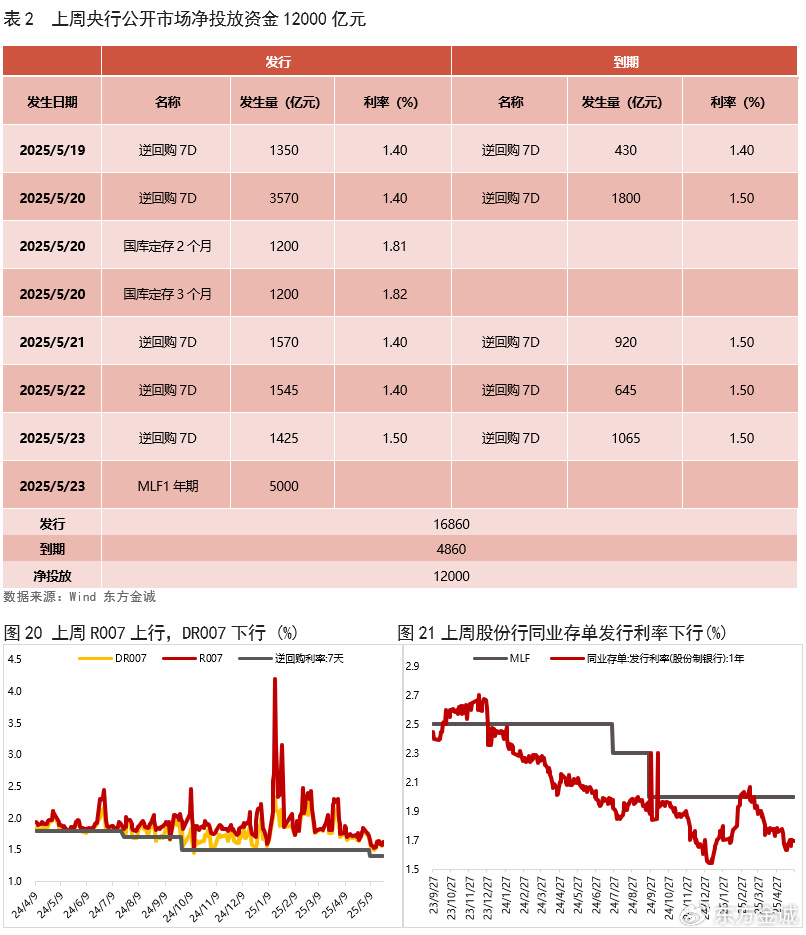

央行大幅放量续作MLF。5月23日,央行以利率招标方式开展了5000亿元中期借贷便利(MLF)操作。

5月MLF操作大幅放量,净投放高达3750亿,为连续三个月加量续作。这一方面源于4月以来外部环境波动加剧,国内实施超常规逆周期调节,同时显示数量型政策工具在持续发力;另一方面,可能意味着本月买断式逆回购将再度缩量续作,以满足商业银行对央行融资工具需求的结构性调整。

三、实体经济观察

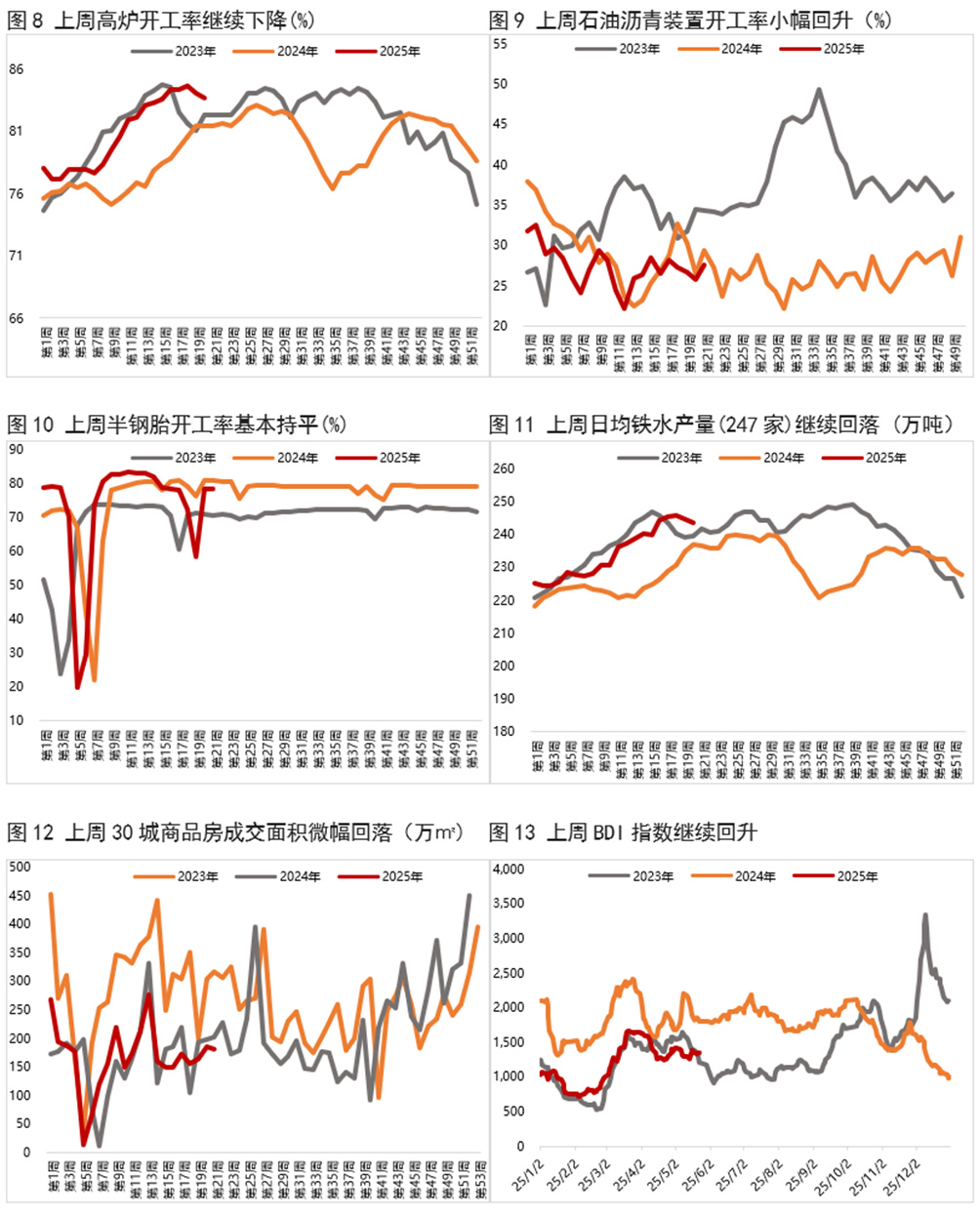

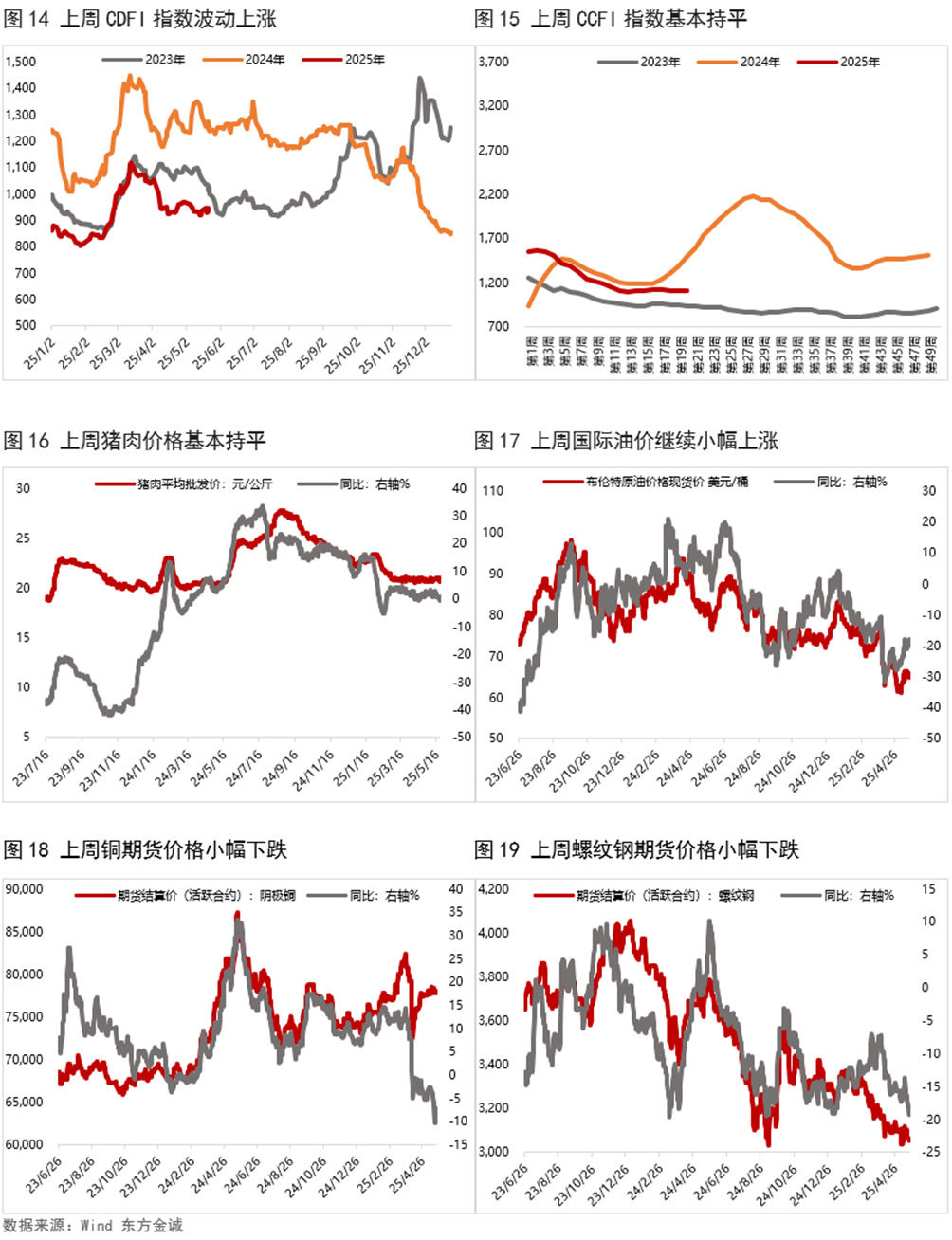

上周生产端高频数据涨跌不一,其中,高炉开工率、日均铁水产量均下滑,而石油沥青装置开工率小幅回升,半胎钢开工率则基本与前一周持平。从需求端来看,上周BDI指数继续回升,而出口集装箱运价指数CCFI基本与前一周持平;上周30大中城市商品房销售面积微幅回落。物价方面,上周猪肉价格基本与前一周持平,大宗商品价格多数下跌,其中,铜、螺纹钢价格均下滑,原油价格则继续小幅上涨。

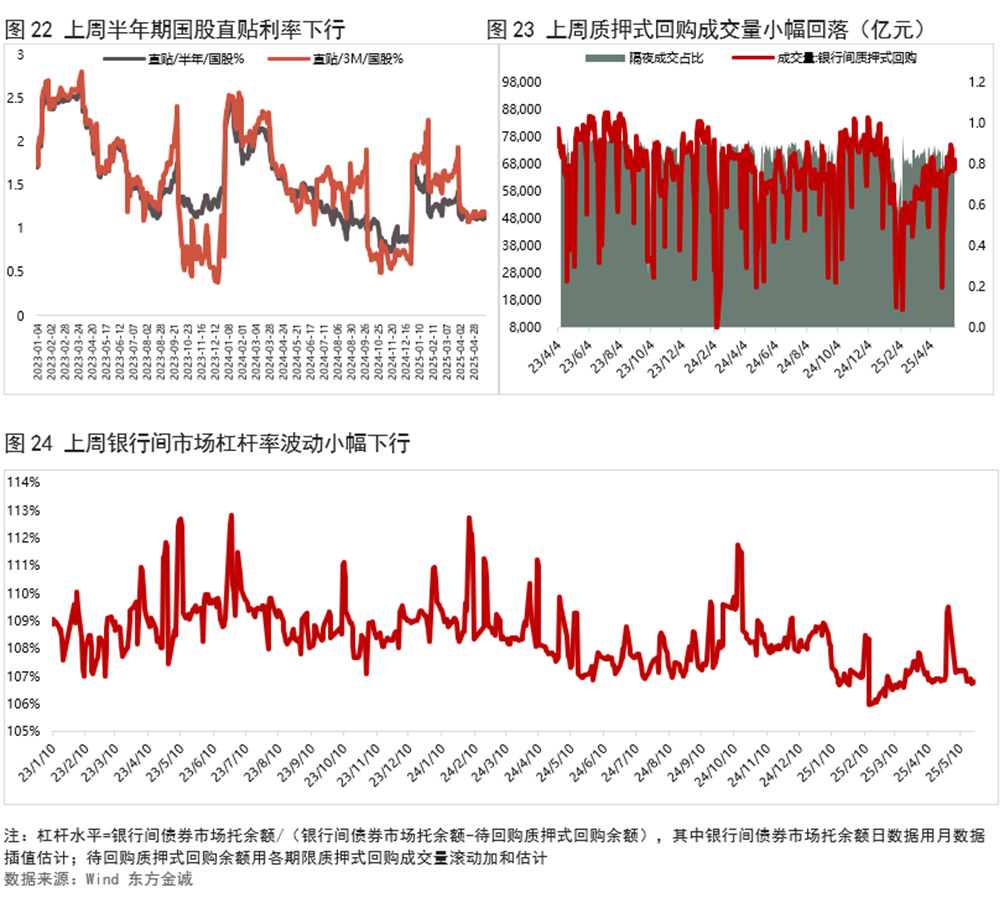

四、上周流动性观察

五、附表