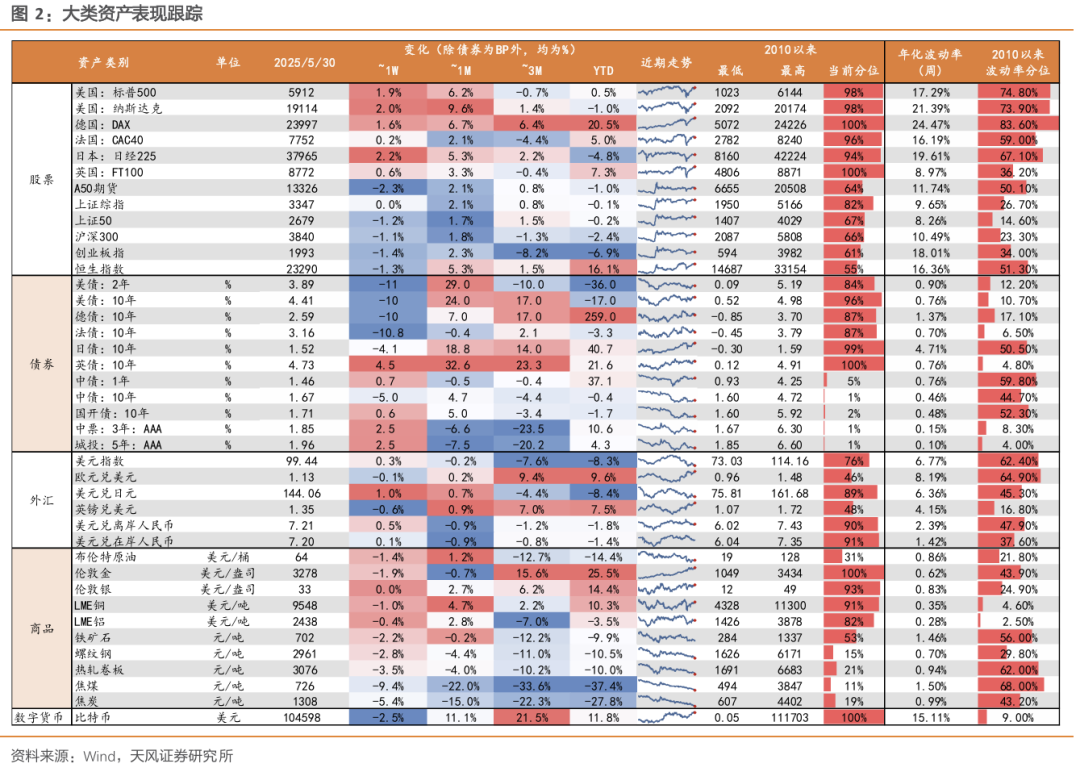

大类资产总览:5月大类资产窄幅波动,A股修复后震荡回落,中债回升,商品冲高回落,全球股指普遍收涨。

大类资产回顾:全球股指普遍修复收涨

1)大类资产总览:5月大类资产窄幅波动,A股修复后震荡回落,中债回升,商品冲高回落,全球股指普遍收涨。

2)A股:5月主要宽基指数多数收涨,风格方面金融、消费领涨,环保、医药生物行业领涨。5月关税冲突暂缓,板块加速轮动,“公募新规叙事”、创新药、新消费轮番走强。

3)债券:5月长短端收益率分化,长端利率上行,短端利率下行,期限利差走阔,存单利率与10年期国债利率倒挂一度被打破,但月末回归倒挂状态,信用利差震荡回落。

4)商品:5月商品多数收涨,黄金冲高回落,原油走牛。

5)海外权益:全球股指普遍收涨,美股三大指数中纳指领涨,亚太股指多数大涨,韩国综合指数、台湾加权指数、日经225指数、恒生指数涨超5%。

6)美债:5月美国20年期国债“发飞”,10年期利率一度升至4.5%以上,期限利差小幅收窄,中美利差走阔。

A股:降准降息落地,景气回升需继续验证

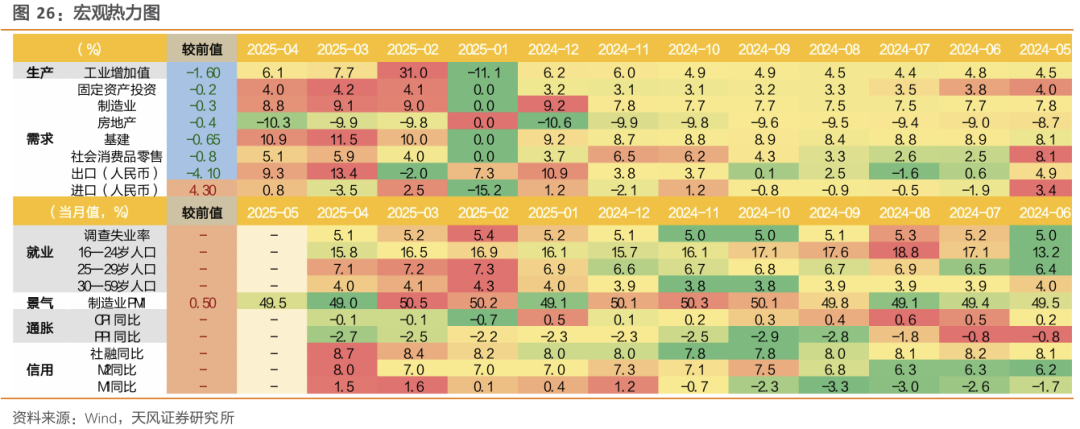

1)基本面:一季度数据开局良好,但4月基本面表现偏弱。

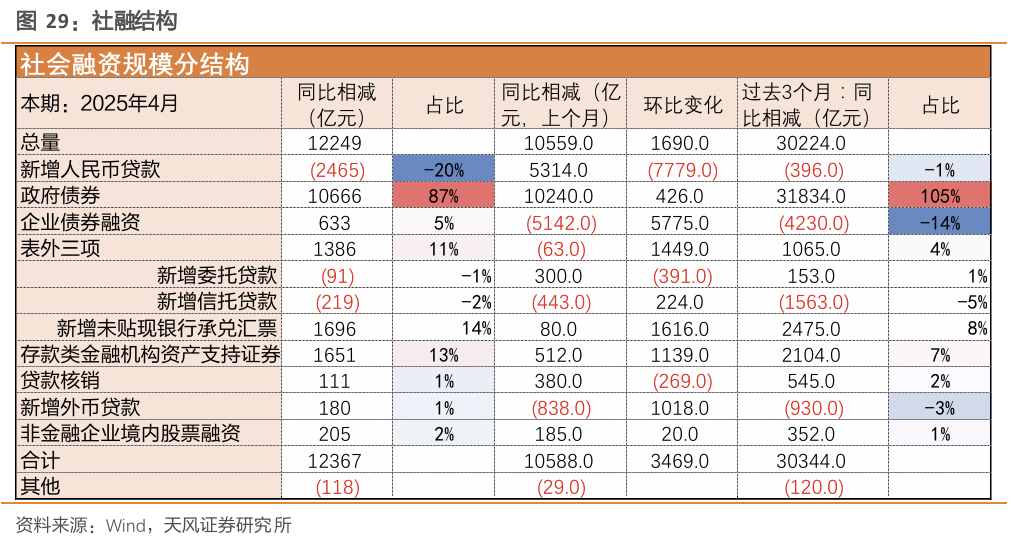

2)宏观流动性:社融继续回暖,5月7日央行行长宣布下调政策利率0.1个百分点,降低存款准备金率0.5个百分点,降准降息落地,DR007月均值5月报1.60%,较4月均值下行13BP,货币继续边际转松。

3)微观资金:5月南下资金探底回升,获利了结后再度进场,北向资金从2024年10月的高点继续回落,5月ETF成交额占比自4月13日的高点继续回落。

风险提示:地缘风险超预期,政策落地超预期,流动性收紧超预期。