(转自:中国银河宏观)

本周关注:国内方面,地产销售情况进一步下滑,上周国常会定调要“更大力度推动止跌回稳”,关注后续针对房地产出台的政策。国际方面,中东地缘形势依然紧张,油价延续强势。北京时间22号上午,美国总统特朗普在社交媒体上表示美国已“成功打击”伊朗三处核设施,后续需关注地缘冲突加剧对风险资产的影响。美国硬数据继续边际下行但美联储6月FOMC会议继续按兵不动,暂维持年内2次降息指引,经济预测强调滞胀风险。下任美联储主席的有力竞争者沃勒表示美联储在通胀暂时性的情况下应当在7月讨论降息的可能性。

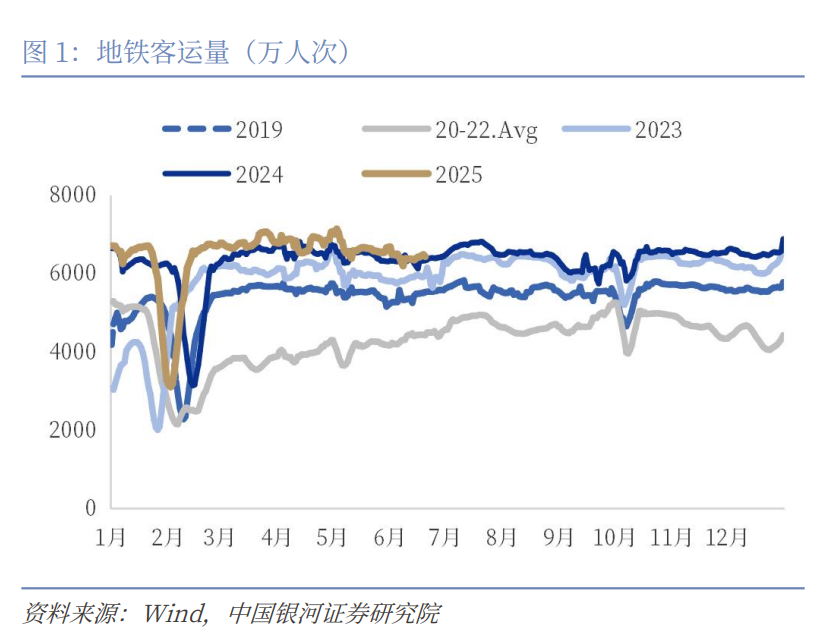

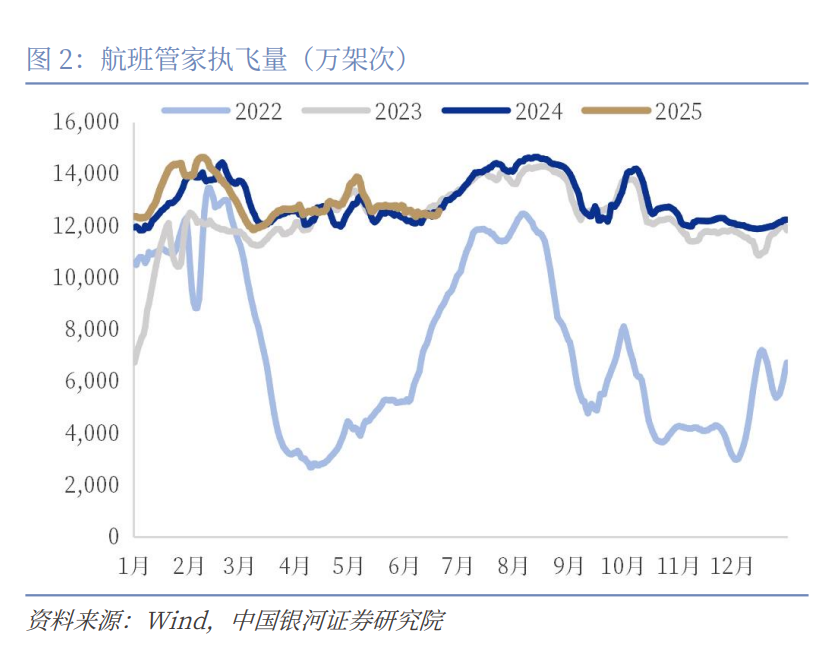

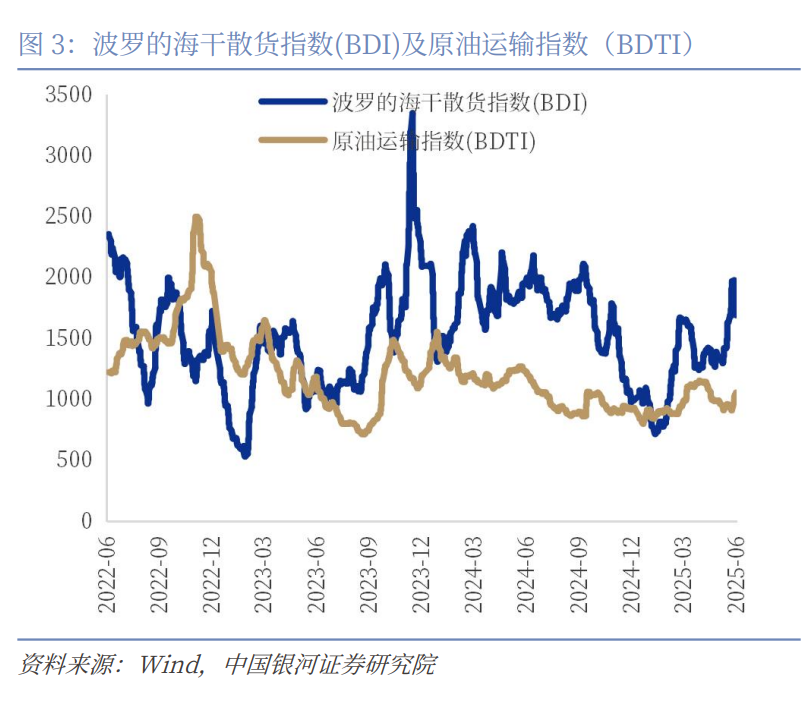

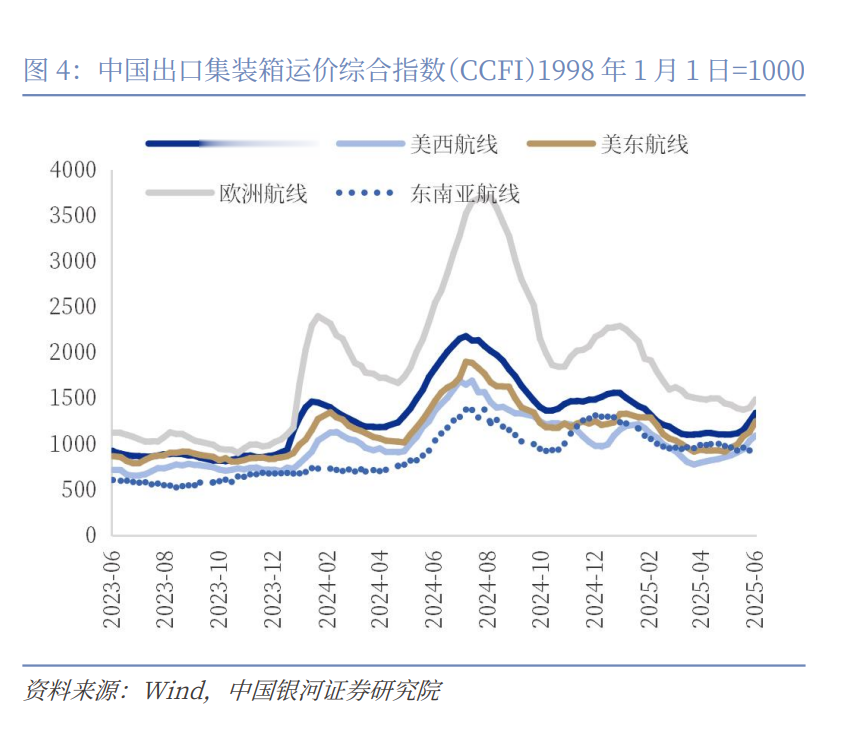

国内宏观-需求端:(1)消费:出行平稳,乘用车销量较上月有所下降。截至6月21日,6月地铁客运量增速同比1.96%、环比-3.14%,6月国内执行航班数平均值为1.25万架次,环比-3.36%、同比1.64%。据乘联会,6月1-15日,全国乘用车市场零售70.6万辆,同比去年同期上涨16.9%,较上月同期下降9.1%;(2)外需:高频数据显示本月外需有所改善。截至6月20日,6月波罗的海干散货指数(BDI)均值为1721.5,环比27.9%,同比下降10.95%,本周较上周有所回落;中国出口集装箱运价指数均值为1246.8,较5月均值上升12.4%,同比下降29.5%,本周环比上升8.0%。

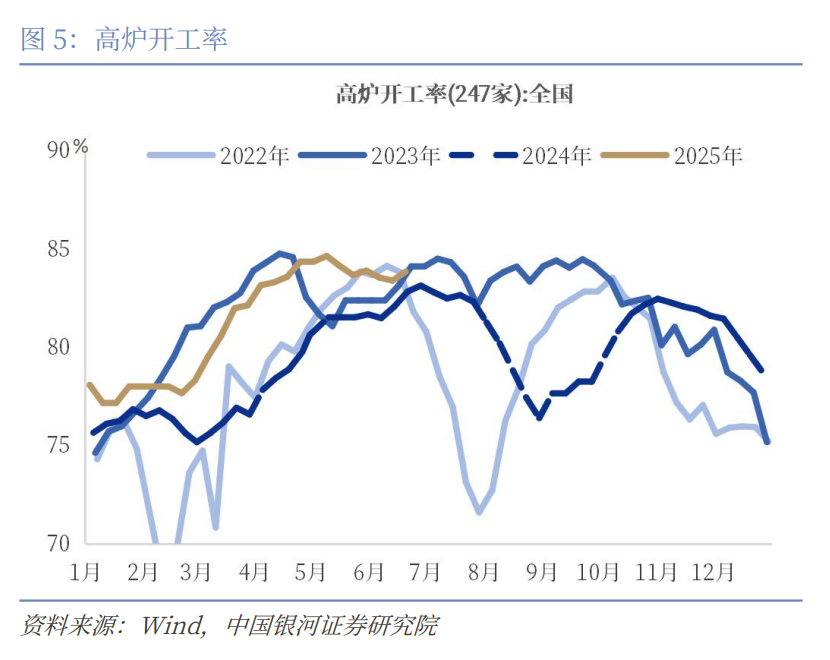

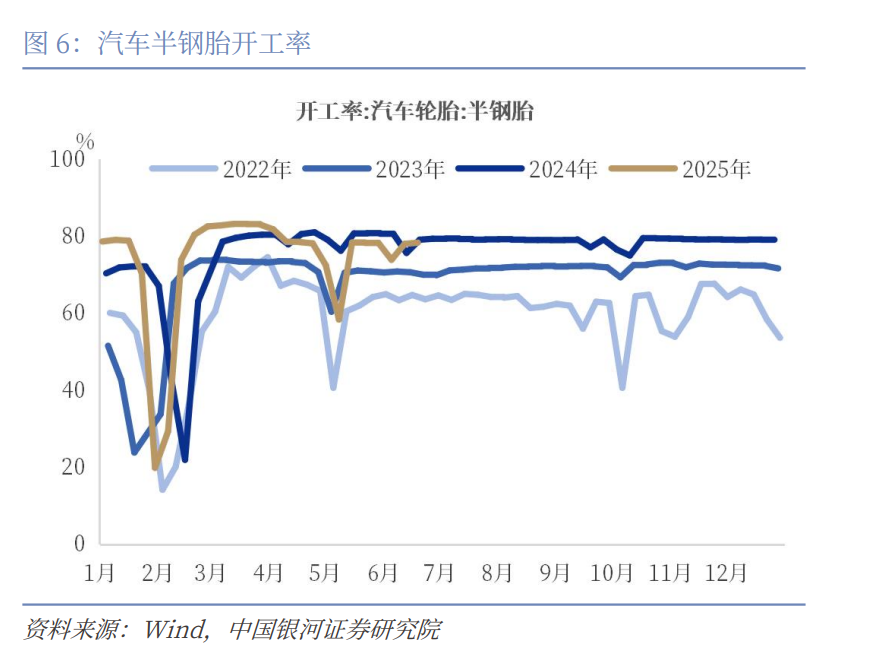

国内宏观-生产端:生产继续保持稳定。钢材方面,截止6月21日,高炉开工率录得83.84%;焦炉开工率录得73.4%;线材开工率录得46.52%,均较上周没有明显变化。地产基建方面,螺纹钢开工率保持42.31%,无明显变化。消费制造业方面,汽车半钢胎开工率环比涨0.31pct至78.29%;全钢胎开工率小幅涨4.24pct至65.48%。化工方面,纯碱开工率涨1.67pct至86.57%,PTA开工率保持80%以上,录得81.55%。

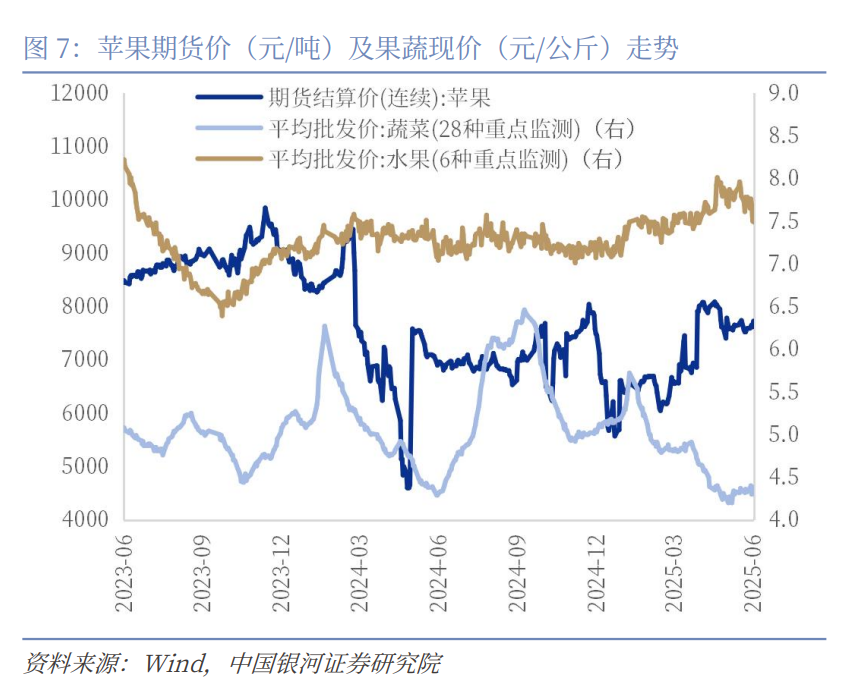

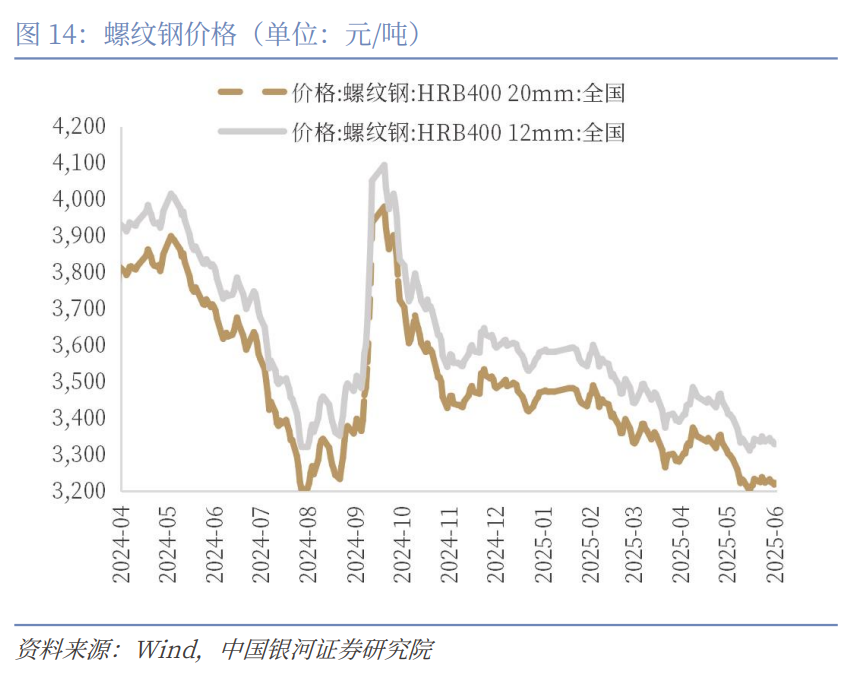

物价表现:(1)CPI:猪肉价格磨底,果蔬价格涨跌互现。截止6月20日,猪肉平均批发价周度环比下降0.17%,生猪期货结算价格上升1.00%。进入下旬后,多数区域出栏量陆续增加,猪价微跌,需求方面目前生猪屠宰量增加,对行情有一定支撑。果蔬方面,28种重点监测蔬菜平均批发价格上升0.65%,6种重点监测水果平均批发价下降1.32%,苹果期货结算价格上升1.19%。苹果期货价格上升,冷库库存处于低位,叠加主产区极端天气致减产,优质果供应紧张推高市场价格。此外,鸡蛋价格周环比下跌1.50%。(2)PPI:原油价格延续强势,有色工业产品以涨为主。截止6月20日,本周原油价格延续强势,WTI和布伦特原油分别上涨9.35%和10.07%。以色列与伊朗的军事冲突已持续一周,目前尚无缓和迹象,市场尤为关注霍尔木兹海峡的航运安全。黑色系商品方面,截止6月20日,本周产品价格以涨为主,焦煤价格上涨1.59%,焦炭价格上涨0.33%,螺纹钢价格上涨3.11%,铁矿石价格下降3.43%。有色等工业产品方面,铝价格上涨0.57%,铜、玻璃和水泥价格分别下跌0.08%、2.37%和0.55%。

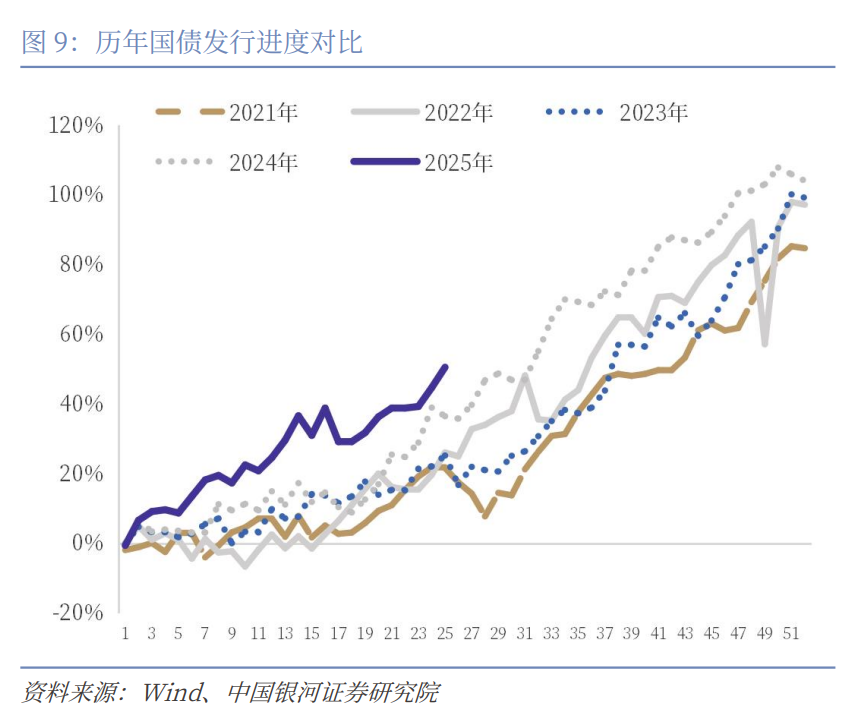

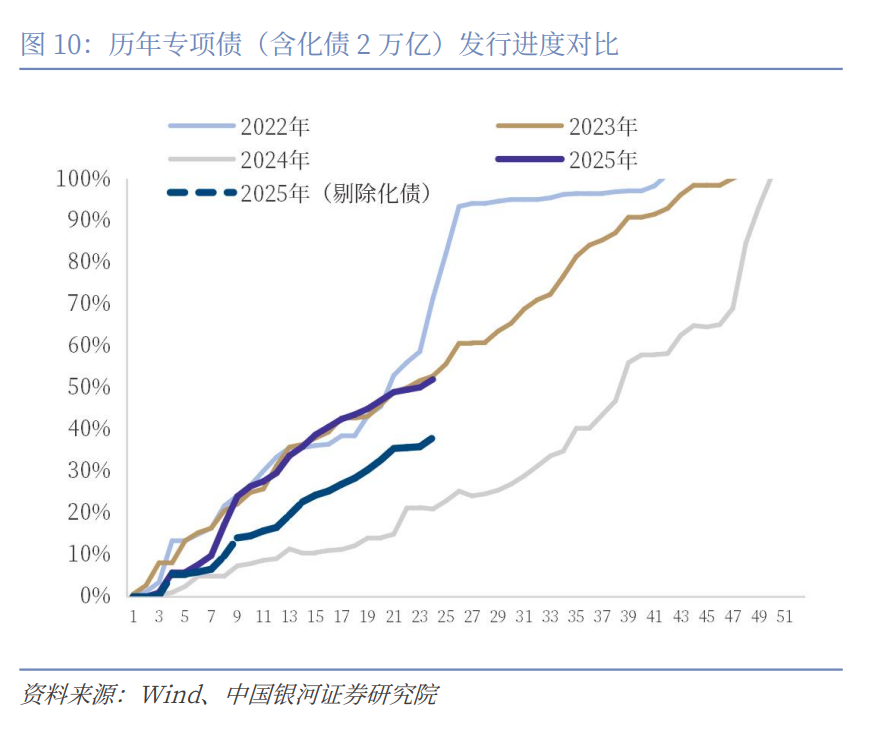

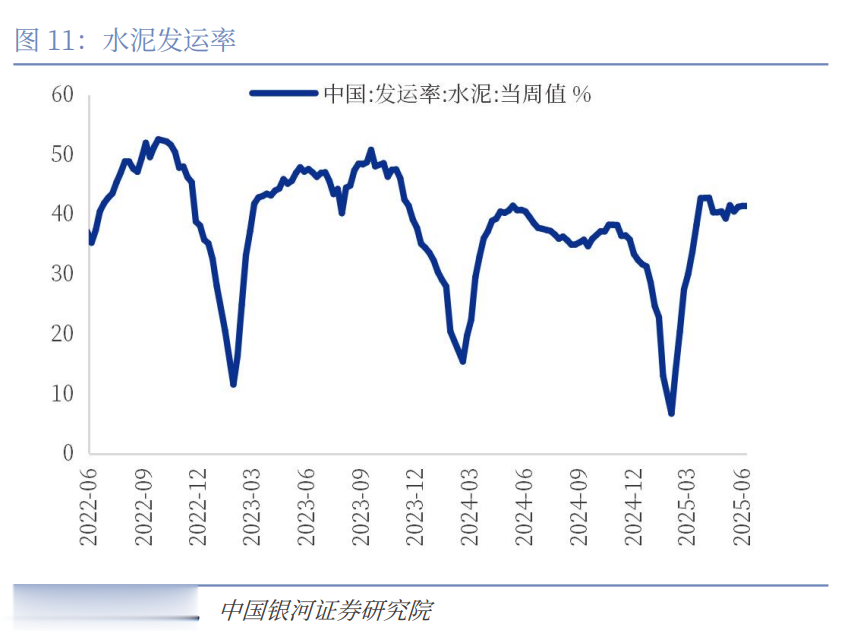

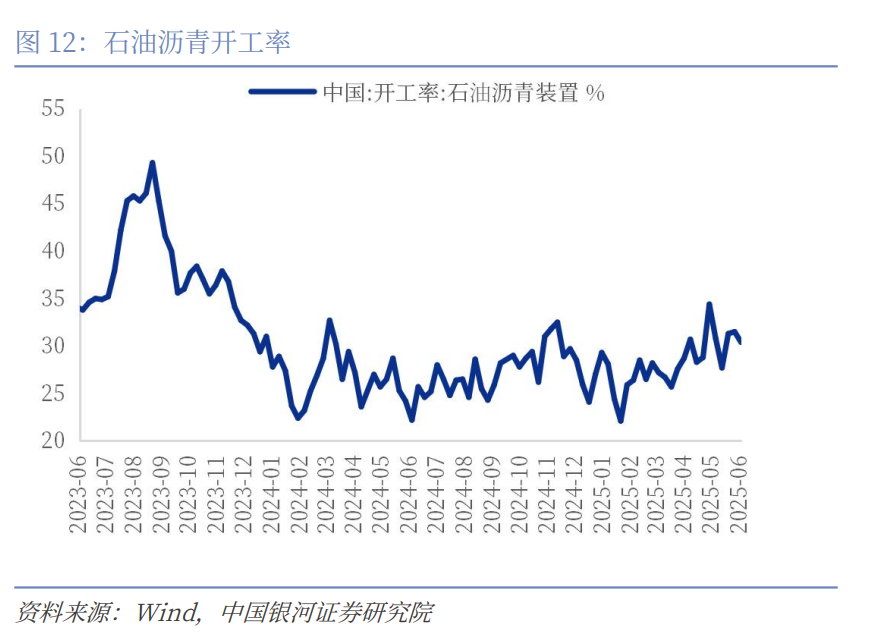

财政和投资:(1)财政方面:本周国债和专项债发行提速。本周无新增特别国债,普通国债发行2851亿,连续两周明显提速,发行进度已达50.5%。新增特殊再融资债275亿,新增专项债(不含化债)950亿,发行进度38.0%。地方一般债发行进度49.3%。目前央行流动性支持充裕,预计本月政府债发行将保持较强力度,新增专项债发行进度仍有提速空间。(2)投资方面:从本周高频数据来看,水泥发运率保持平稳,石油沥青开工率小幅回落,螺纹钢价格小幅回落,高线价格基本与上周持平。整体来看,本周高频数据显示6月基建景气度平稳,债券发行提速或持续支撑基建投资。地产方面,6月20日30大中城市商品房成交面积环比继续下降,目前平均24.38万平米,环比下降4.66%,同比下降27.79%。地产销售情况进一步下滑,需求端和投资端均需政策提振。

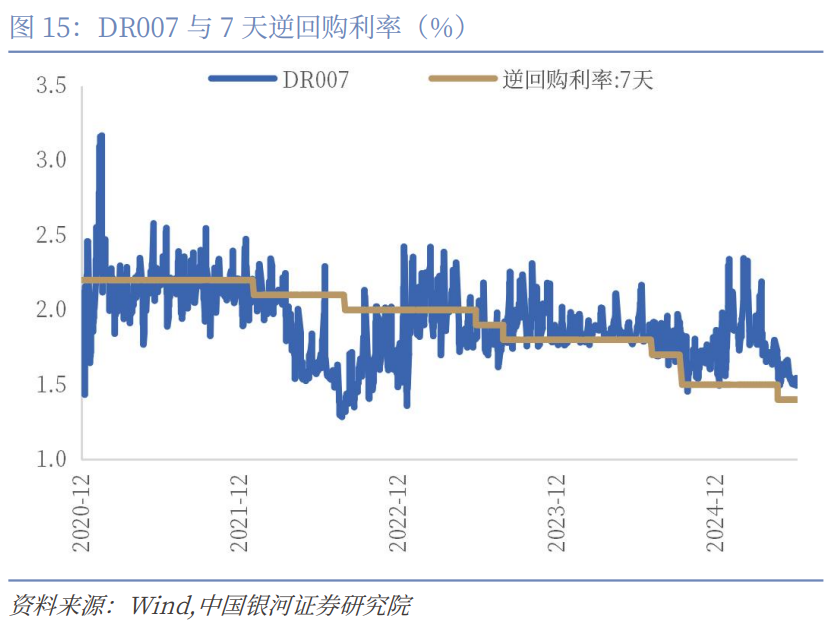

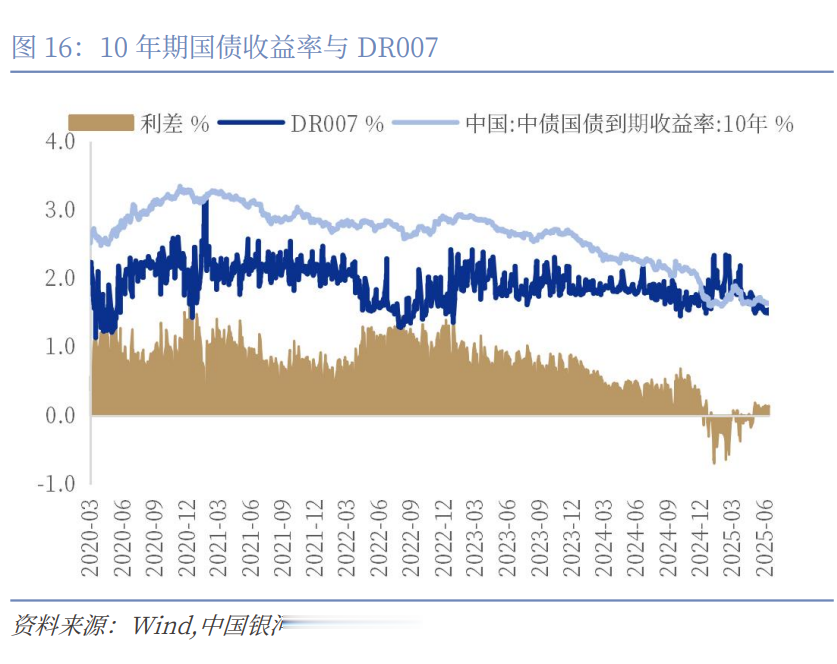

货币和流动性:本月LPR维持不变,三季度是进一步下行的时间窗口。本月LPR报价日维持利率不变,符合市场预期。我们预期三季度有望再次调降政策利率20BP,并引导LPR报价下行,同时进一步传导至存贷款利率。本周公开市场逆回购操作净投放1021亿元。货币市场利率普遍下行,DR007回落至1.5%下方,SHIBOR007和DR007分别收于1.5290%(+2BP)、1.4941%(-1BP)。银行间质押式回购成交量环比继续上升,从7.9万亿元上升至8.3万亿元日均成交量突破8万亿,位于历史高位。国债收益率曲线进一步下移,30年期向下突破1.85%,10年期向下突破1.65%。30年期国债收益率收于1.8376%(-1BP);10年期收于1.6396%(-1BP);1年期收于1.3552%(-5BP)。1年期国有银行同业存单发行利率收于1.63%(-3BP)。

海外宏观:中东地缘形势依然紧张,美国硬数据继续下行但联储按兵不动

政策层面:(1)伊以冲突持续,美国参与轰炸伊朗核设施。伊以空战持续,伊朗处于劣势,但以色列需要美国参与以摧毁伊朗的地下核设施;同时,伊以冲突暂未显著影响原油生产与出口,油价涨幅缓和但对冲突扰动供给的担忧尚未缓解。北京时间22号上午,美国总统特朗普在社交媒体上表示美国已“成功打击”伊朗三处核设施。(2)贸易谈判方面,加拿大态度仍然强硬,欧盟可能逐渐接受10%对等关税。加拿大总理卡尼表示如果不能在30日内与特朗普政府达成协议,可能进一步提高对美国铝钢关税的反制。相比之下,部分消息显示欧盟内部开始逐渐考虑接受10%基础关税的情形,因美国关税收入上行使特朗普政府很难放弃关税。(3)美联储6月FOMC会议继续按兵不动,暂维持年内2次降息指引,经济预测强调滞胀风险。6月FOMC会议的点阵图有9人支持1次或不降息,10人支持2次或更多降息,经济预测进一步下调经济增长预期并上调通胀和失业率。(4)沃勒表示美联储在通胀暂时性的情况下应当在7月讨论降息的可能性,其目前在美联储中保持最鸽派的态度,同时与特朗普希望降息的态度不谋而合。沃勒目前依然是下任美联储主席的有力竞争者。

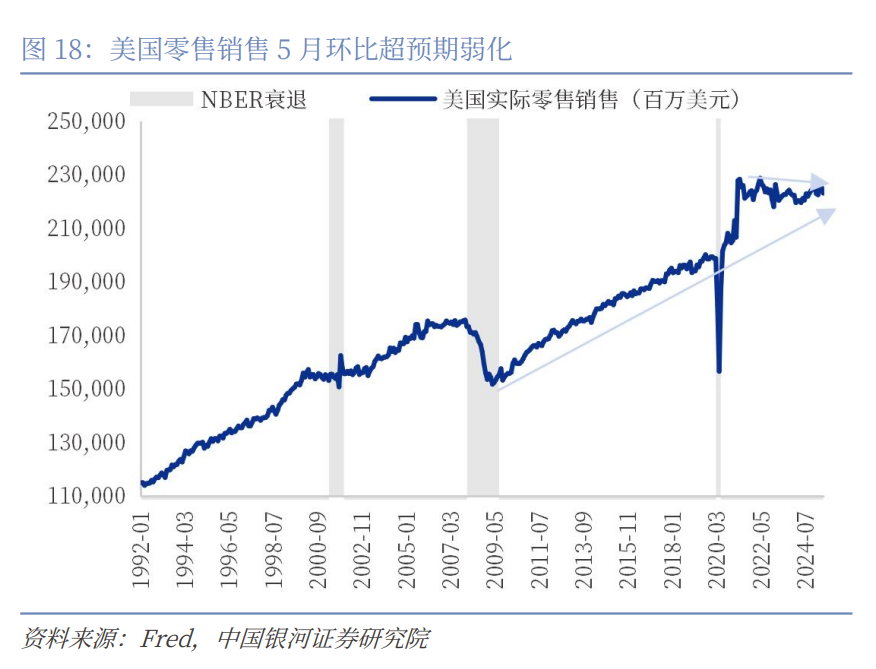

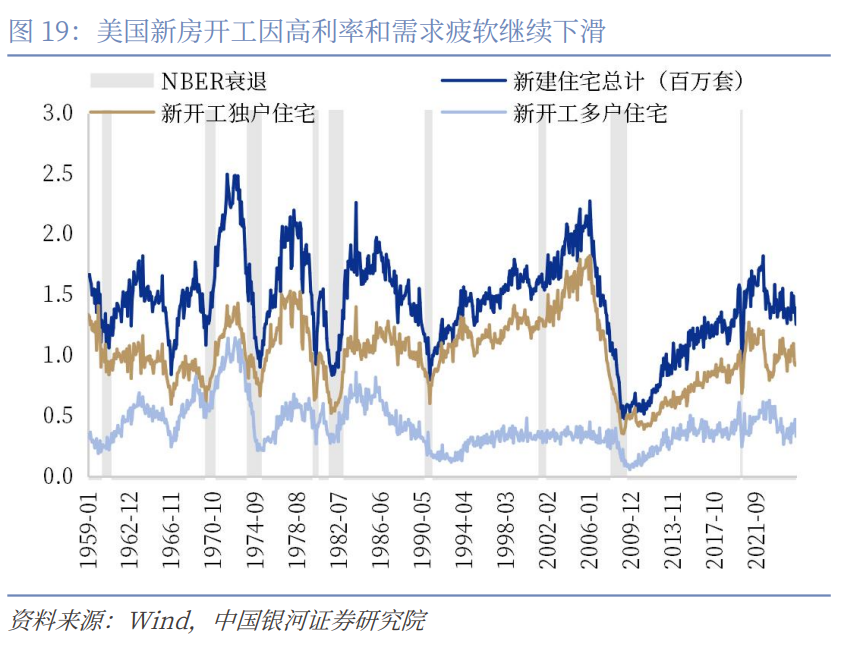

经济数据:美国的软数据继续从底部改善,但硬数据开始下滑,经济走弱的证据在增加:(1)美国5月零售销售明显低于预期,汽车销售在因担忧关税导致的提前购买结束后大幅回落。5月零售销售环比降低0.9%,超过预期,主要是汽车环比降3.9%和建筑物料与园林设备降2.7%所致。消费短期依然有名义薪资的支撑,但居民储蓄率的上行叠加提前屯货后的需求降低可能使零售销售整体继续小幅弱化。(2)美国地产和工业生产数据均继续弱化:6月纽约联储制造业指数为-16,6月费城联储制造业指数为-4,5月工业产出月率环比-0.2%;地产方面,美国5月新房开工年化数降低至125.6万户,营建许可总数降低至139.3万户,反映高利率和偏高新房库存下的地产投资继续弱化。以上数据均低于预期,体现硬数据开始进一步下滑。(3)欧元区5月HICP和核心HICP终值分别为1.9%和2.4%,基本稳定在目标左右,支持欧央行短期暂停进一步降息并观察经济走势的决定;欧元区6月消费者信心指数为15.3,依然偏弱。

风险提示:政策落地不及预期的风险;消费者信心恢复不及预期的风险。

正文

本文摘自:中国银河证券2025年6月22日发布的研究报告《关注地缘冲突加剧对通胀的影响——宏观周报(6月16日-20日)

》

分析师:张迪S0130524060001;詹璐S0130522110001;吕雷S0130524080002;赵红蕾S0130524060005;于金潼S0130524080003;铁伟奥S0130525060002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

转自:市场投研资讯