6月26日一早,各医药群就炸开了:荣昌生物终于公布了泰它西普的BD计划,只是这份合作协议完全不是大家想象中的样子。

一家名叫Vor的生物制药企业向荣昌生物支付首付款4500万美元,外带向荣昌发行8000万美元的认购权证,里程碑费用总共41.05亿美元,获得泰它西普除大中华区之外全球独家授权。

荣昌生物此前把预期拉得很满。公司官方公众号在6月11日欧洲肾脏学会年会的宣传稿件中提到,“多位跨国公司BD经理主动接洽”,交流泰它西普国际合作、技术授权等。

按这个架势,怎么也该谈个TOP10的大公司吧?结果就等来了这么个公司。

6月26日,荣昌生物A股港股开盘就暴跌,最终A股下跌超18%收盘,港股下跌超11%,而且带崩了两地的创新药板块。有投资人甚至戏称:

▌“荣昌生物要为今天的盘面负责。”

因为6月12日的预告式BD,荣昌生物A股股价从60.5元旱地拔葱,此后一路飙升到近80元。现在预期落空,股价回落也是常情。

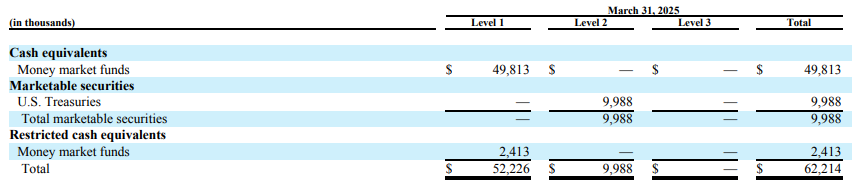

荣昌生物的合作对象Vor公司你可能没听过,但列一张财务报表就明白了:

(摘自VorBio公司2025一季报)

是的,这家公司在今年一季度末的时候,账面上现金还剩5000万美元、短期投资近1000万美元。勉强付给荣昌4500万后,基本把家底都掏空了。而且在今年5月8日,多家境外行业媒体报道:Vor公司决定停止所有临床和生产运营,裁员95%,

▌只留8个人当“留守部队”

就是这8个人,谈成了荣昌生物泰它西普BD出海的大生意,而且还给荣昌发了8000万美元的认购期权,算是补上首付款不足部分。

这看起来很大气,其实暗藏玄机。

Vor公司在5月24日发了个公告,将自己可授权的股份数量从4亿股提高到8亿股。这显然是有备而来的。根据荣昌生物公告,8000万美元的认购期权对应Vor公司的3.2亿股。算上目前公司的总股本1.25亿股,再算上其他授权的8亿股,荣昌生物如果全部行使认购权,最少能持股Vor公司23%。

Vor公司的股票在大涨几天之后翻倍,但目前公司总市值也不过只有6928万美元。8亿股能不能配售出去现在还不知道。目前来看,荣昌一旦行使认购期权,Vor公司基本就由荣昌绝对控股了。

看似是泰它西普BD出海,其实荣昌生物是拿泰它西普换了个美国壳公司。

▌“借壳式BD”真的是史上头一遭

荣昌生物预演了那么久的BD,就这样收场,不仅让自家的股价坐了回过山车,还把自己的BD后路彻底堵死了。

荣昌生物目前主要围绕两款已上市品种做文章:维迪西妥单抗和泰它西普。此前我们分析过,维迪西妥单抗今年的竞争形势会异常凶险。5月29日恒瑞同靶点的HER2ADC瑞康曲妥珠单抗获批上市,首发适应症是后线非小细胞肺癌,挑战阿斯利康的ADC“神药”DS-8201。

两强相斗,本不干荣昌啥事。但恒瑞的ADC已经在乳腺癌,结直肠癌、胃癌、胆道癌、卵巢癌、宫颈癌等7个适应症上拿到突破性疗法认定。直接瞄准了维迪西妥单抗的舒适区。

维迪西妥单抗目前已上市的三个适应症和DS-8201井水不犯河水。恒瑞一来,荣昌生物就不可能安守自己ADC领域的小确幸了。

▌全村的希望都押在泰它西普的BD上

可如今的Vor公司要钱没钱,要人没人。荣昌生物行使认购期权后自然可以成为Vor的大股东,但想要开展全球业务,还得投入资金做海外临床、招募海外销售团队等,难度和自建海外渠道没什么区别。

(过去10年,VorBio营收始终为0)

业界有拿Summit公司和Vor公司做对比的。Summit引进康方的PD-1/VEGF双抗时,自己也啥都没有,如今成为美国资本的香饽饽。他们认为,Vor公司也会借泰它西普一跃而起。

可是别忘了,在遇到康方之前Summit公司虽然不济,但是有多年的生物类似药销售经验。尽管卖得不多,最高时一年不到2000万美元,至少Summit是一家运作多年的成熟公司。

Vor公司2015年成立以来,一直是一家“三无”公司:无产品、无收入、无利润,甚至连账面上的钱都快花完了。

荣昌生物其实走了NewCo路线:一方出钱,一方出产品,未来几方共同持股Vor公司。只是目前出钱的一方还没完全到位,可能后面还要荣昌自己来张罗。这样的NewCo壳价值到底体现在哪里?

当前创新药板块BD已经成了估值利器,拿BD者必有涨,这很像历史上的PD-1、新冠疫苗、GLP-1等估值风潮。

但愿这股风刮着刮着别又跑偏了。

(转自:药闻社)