今早,特斯拉发布了今年的二季度财报。如果给特斯拉一季度的经营表现打50分,那么二季度的经营表现大概是55分——有所好转,但远远不够。

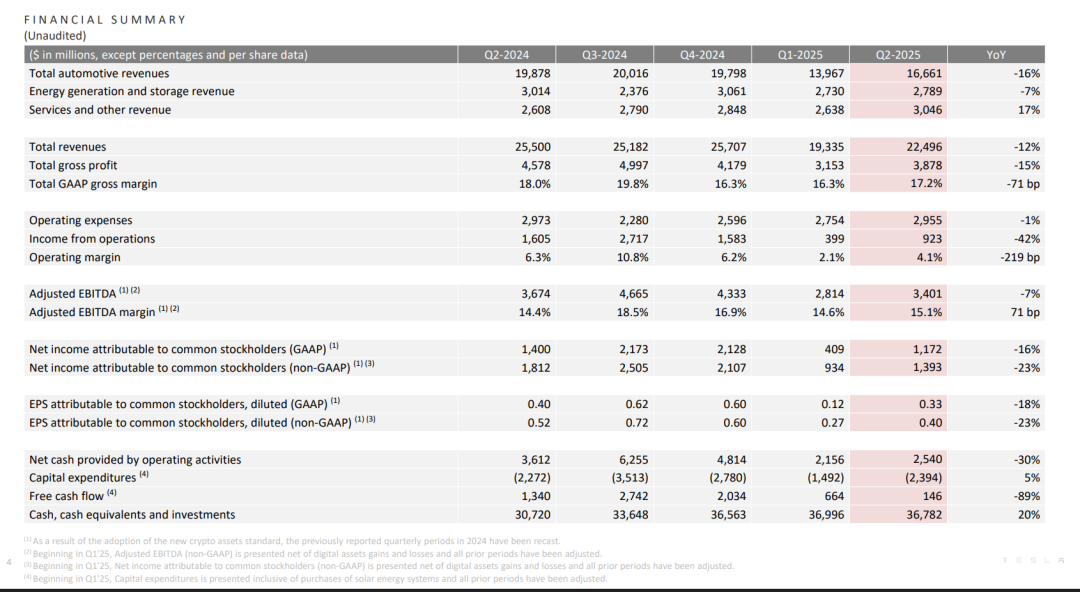

第二季度,特斯拉实现收入225亿美元,同比减少12%,但环比一季度增长了16%;

二季度整体毛利率为17.2%,同比减少了0.71%,但环比一季度的16.3%有所回升;

二季度调整后的净利润(扣掉股权激励和比特币持仓波动的影响)为14亿美元,同比下降23%,环比一季度则增长49%。

从不同业务拆分来看,储能业务收入为27.9亿美元,同比下降7%,环比一季度增长2%。

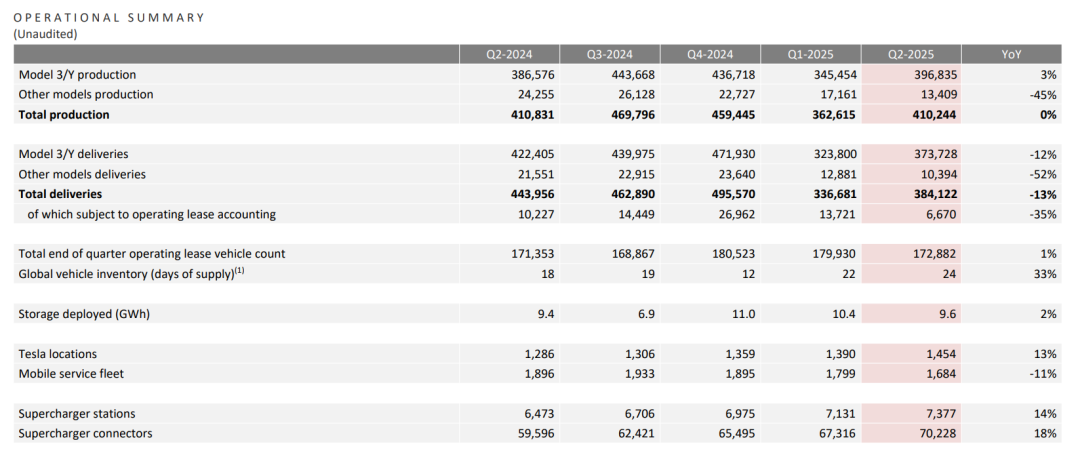

部署量方面,二季度特斯拉的储能部署了9.6GWh,同比增长2%,环比减少7.7%。

特斯拉的财报中对于储能业务的波动,并没有太多解释,只是简单提到关税不确定下的供应链扰动(目前特斯拉储能业务的电池来自中国,美国本土的电池工厂要到年底才能量产)。

服务及其他收入为30.5亿美元,同比增长17%,主要是因为超充网络规模的增长。二季度,特斯拉超级充电桩数量增加了2900个,同比增长18%。

在最关键的汽车业务上,二季度汽车业务收入为166.6亿美元,占总收入7成。

特斯拉二季度交付量为38.4万辆,同比下降13.5%,环比增长14%。ModelY焕新版从2月下旬开始交付,确实带动了销量从一季度低点反弹。但由于整个汽车市场竞争越发激烈,特斯拉的销量同比仍然下滑。

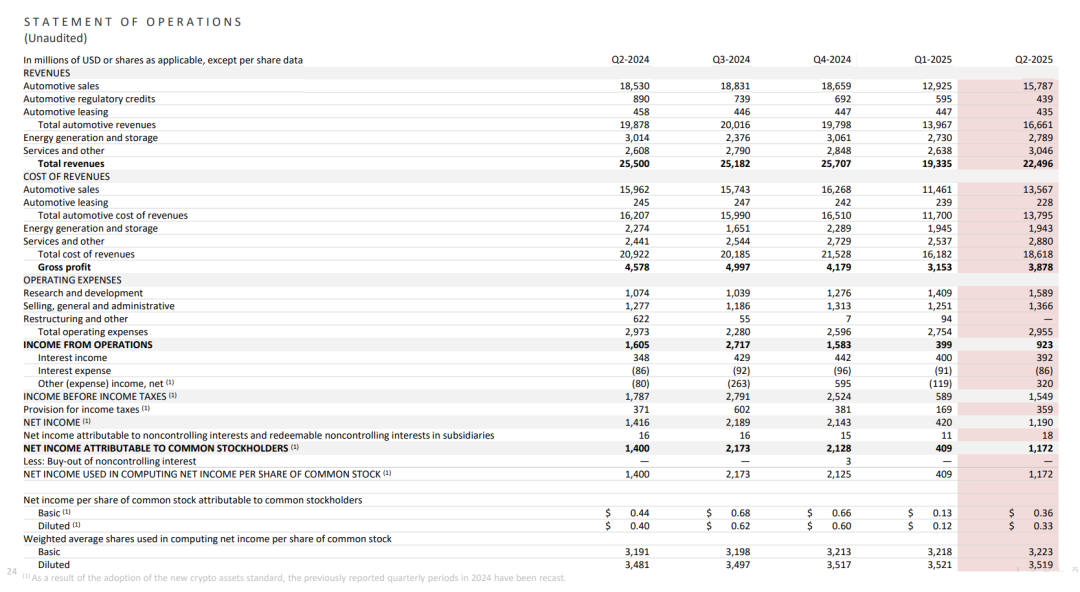

同时,由于汽车降价促销在继续,并且美国政府放宽了对汽油车制造商的环保要求(因此他们无需购买碳积分),特斯拉的碳积分收入第二季度为4.39亿美元,较第一季度的6亿美元和去年同期的8.9亿美元大幅下滑。

最终,特斯拉汽车相关收入的降幅超过销量,同比下滑了16%。

接下来,美国此前《通胀削减法案》推出的7500美元购车补贴将于9月30日终止,想要购买电动车的消费者会在第三季度冲刺使用最后的补贴,推高特斯拉第三季度的销量,但寅吃卯粮下,后续美国地区的销量就不一定乐观了。

特斯拉管理层在电话会上表示,“我们可能确实会面临几个挑战性的季度。今年第四季度、明年第一季度,甚至可能延续到第二季度。”

成本方面,特斯拉提到本季度关税成本增加了约3亿美元,其中汽车业务成本增加了2亿美元,储能业务成本增长1亿美元。由于生产和销售存在滞后性(零部件备货),关税的全部影响将在未来几个季度逐步显现。而特斯拉的销量上下波动,规模效应对成本的削减有限,因此短期内成本可能还会继续上升。

费用方面,特斯拉继续大笔砸钱研发自动驾驶、机器人。

在总收入减少12%的情况下,本季度特斯拉的运营费用(销售、管理、研发费用)达到29.6亿美元,占收入的13.2%,同比仅减少0.6%。

所以根据特斯拉目前的情况,毛利率20%上下,成本可能会推高,面向未来的费用支出很难减少,特斯拉的利润表现基本就是个位数的利润率波动。

那么,转机在哪呢?

新车型方面,电话会议上,特斯拉提到,为了抢收美区补贴,特斯拉目前的策略是赶在补贴政策到期前最大化现有车型的生产,低价车型的量产推迟到四季度,率先在美国上市。

中国市场,ModelYL官宣会在秋季问世,贡献一部分六座SUY的收入。

自动驾驶方面,特斯拉本季度在得州超级工厂新增部署1.6万块英伟达H200GPU,扩展了AI训练计算能力,算力水平达到等效6.7万块H100GPU。

特斯拉预计将大幅增加模型参数的数量,可能接近原来的十倍,性能表现会再次跃升一个台阶,从而带动FSD订阅渗透率的提升,以及Robotaxi的发展。

电话会上,特斯拉表示,“我们目前尚未获得在欧洲推出人工监督版FSD的许可。一旦欧洲客户能体验到与美国客户相同的功能,我们在欧洲的销量预计将大幅提升。我们在中国也面临一些监管挑战,希望能尽快解决,以便在中国推出人工监督版FSD。”

无人驾驶出租车服务方面,6月底特斯拉成功在奥斯汀推出了Robotaxi。目前已经运营了7000多英里(约1.1万公里),没有发生过任何重大的安全事故。

特斯拉正在努力扩大服务范围,包括扩大奥斯汀及其他地区的运营区域,申请在湾区、内华达州、亚利桑那州以及佛罗里达州等多个地区的运营许可,预计一两周内推开。

此外,6月27日,特斯拉完成了全球首例无人驾驶新车交付:一辆ModelY从美国德州奥斯汀附近的超级工厂启程,跨城驶向客户家中,途中经过城市道路和高速公路,整个过程车内无人员,亦无远程操控,最高时速达到115公里。

在机器人方面,年底数千台机器人在特斯拉工厂投入使用、5年内实现年产100万台的规划进度不变。

本周一特斯拉餐厅在加州好莱坞正式开业,擎天柱机器人Optimus首次实现商业应用,负责给顾客分发爆米花等轻量服务。

或许,接下来的时间里,特斯拉的股价可能会一直在熠熠生辉的未来与不如人意的财报数据之间来回拉扯。