利率,赎回

7月以来,股债跷跷板效应增强,“反内卷”深化,商品价格抬升,债市承压、利率上行,当前债市的赎回压力如何?我们重点关注基金、理财的情况。

我们以基金、理财今年1-7月的债券平均持仓成本作为“盈亏平衡线”,若债市利率上行至平均持仓成本之上,则基金、理财今年以来的累计收益为亏损,可能面临较大规模的赎回压力。

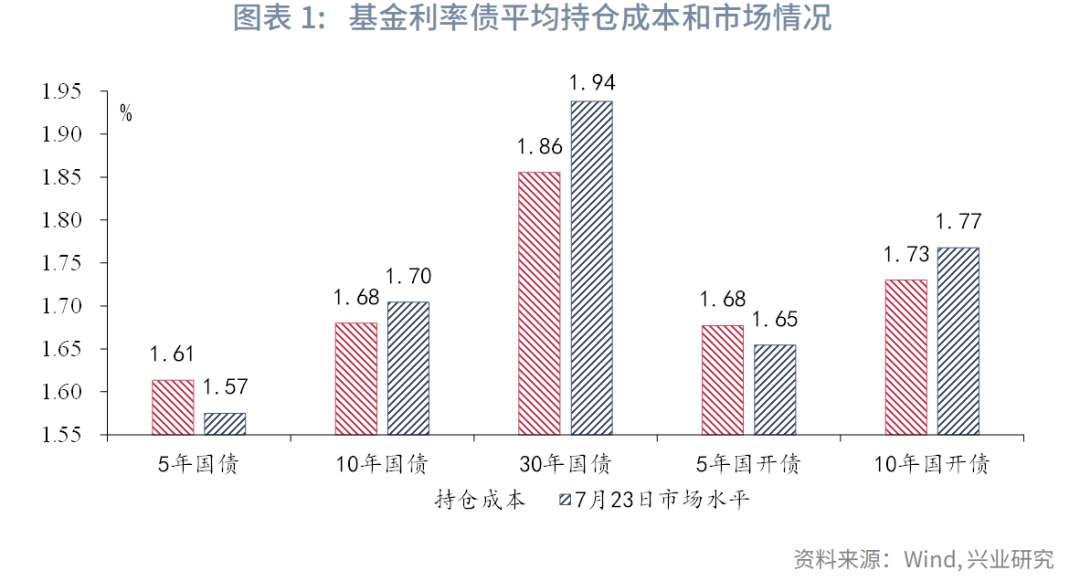

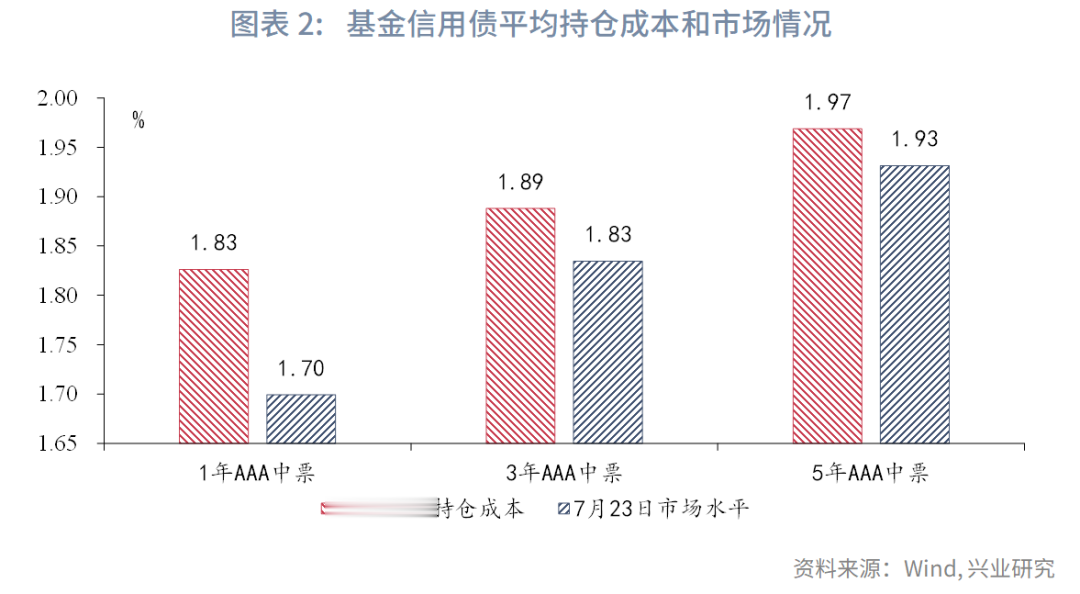

根据基金、理财二级市场净买入债券情况,我们测算得基金对于5年国债、10年国债、30年国债的平均持仓成本为1.61%、1.68%、1.86%,7月23日的市场水平为1.57%、1.70%、1.94%;对于5年国开债、10年国开债的平均持仓成本为1.68%、1.73%,7月23日的市场水平为1.65%、1.77%;对于1年AAA中票、3年AAA中票、5年AAA中票的平均持仓成本为1.83%、1.89%、1.97%,7月23日的市场水平为1.70%、1.83%、1.93%。

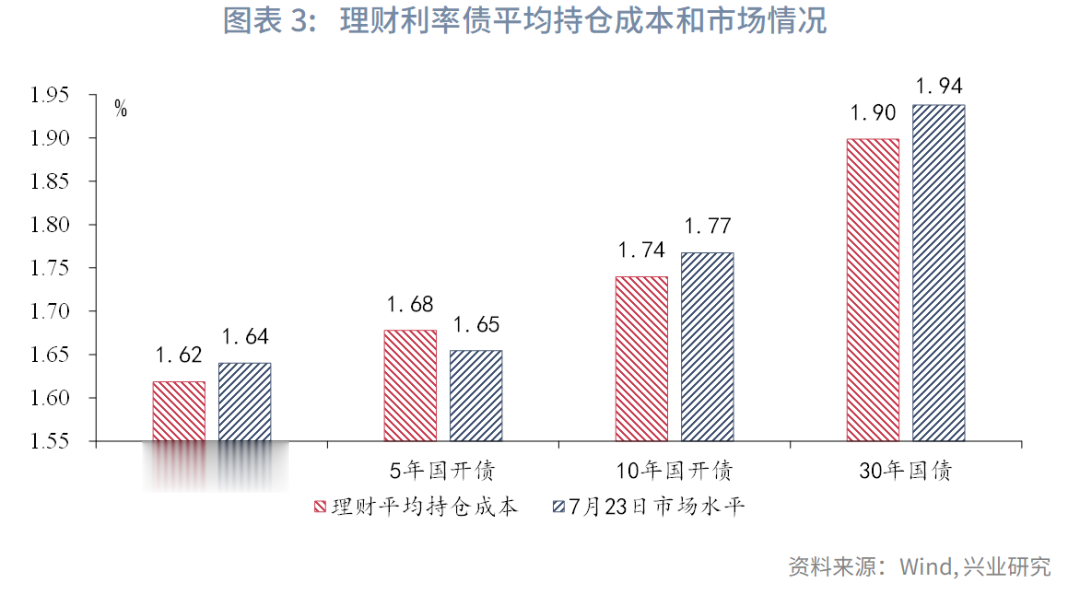

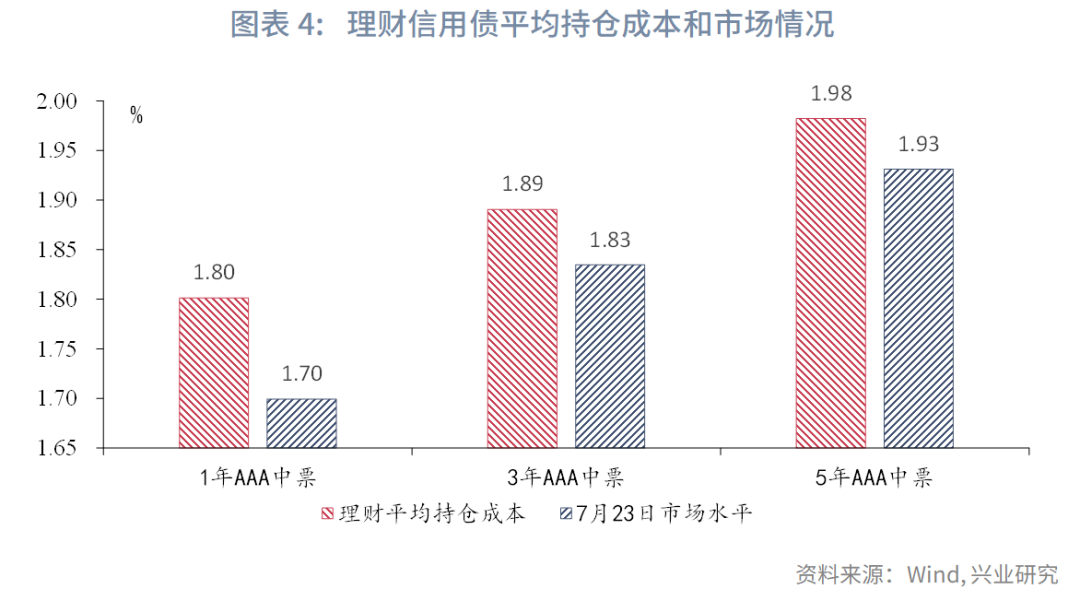

理财对于3年国开债、5年国开债、10年国开债、30年国债的平均持仓成本为1.62%、1.68%、1.74%、1.90%,7月23日的市场水平为1.64%、1.65%、1.77%、1.94%;对于1年AAA中票、3年AAA中票、5年AAA中票的平均持仓成本为1.80%、1.89%、1.98%,7月23日的市场水平为1.70%、1.83%、1.93%。

整体来看,当前各期限利率债的收益率普遍已经上行至基金、理财的平均持仓成本以上,各期限信用债的收益率尚未触达基金、理财的平均持仓成本,但中长期信用债的收益率距离基金、理财的平均持仓成本较近,若债市利率进一步上行,可能触发较大规模的赎回,需关注赎回风险的演绎情况。

7月以来,股债跷跷板效应增强,“反内卷”深化,商品价格抬升,债市承压、利率上行,当前债市的赎回压力如何?我们重点关注基金、理财的情况。

一、基金债券投资的盈亏平衡点在何处?

我们曾在报告《本轮利率上行至什么水平会触发赎回?——利率市场观察》[1]中构建机构“平均持仓成本”指标以研究利率水平与赎回之间的关系,在本篇报告中我们沿用此方法,以非银机构今年1-7月(截至7月23日,下同)的债券平均持仓成本作为“盈亏平衡线”,若债市利率上行至债基的平均持仓成本之上,则非银机构今年以来的累计收益为亏损,可能面临较大的赎回压力。平均持仓成本的计算方式为以“单月对应债券的净买入规模/1-7月对应债券的净买入总规模”为权重的对应券种的在1-7月的加权平均收益率。

我们观察2025年以来基金二级市场净买入债券情况。从基金来看,在利率债方面,我们选取基金净买入3-7年、7-10年、10年以上的利率债规模和5年国债/国开债、10年国债/国开债、30年国债来计算基金1-7月持仓不同期限利率债的平均持仓成本,结果显示,1-7月基金对于5年国债、10年国债、30年国债的平均持仓成本为1.61%、1.68%、1.86%,7月23日的市场水平为1.57%、1.70%、1.94%;对于5年国开债、10年国开债的平均持仓成本为1.68%、1.73%,7月23日的市场水平为1.65%、1.77%,可见债市长端和超长端的利率已经上行至基金的平均持仓成本线之上。

在信用债方面,我们选取基金净买入1年及以下、1-3年、3-5年的信用债规模和1年AAA中票、3年AAA中票、5年AAA中票来计算基金1-7月持仓不同期限信用债的平均持仓成本,结果显示,1-7月基金对于1年AAA中票、3年AAA中票、5年AAA中票的平均持仓成本为1.83%、1.89%、1.97%,7月23日的市场水平为1.70%、1.83%、1.93%。当前信用债收益率尚未突破基金信用债的平均持仓成本,但中长期信用债收益率也已经接近。

二、理财债券投资的盈亏平衡点在何处?

从理财来看,2024年以来理财对长端和超长端债券买入力度加大,因此我们也加入理财对债市长端和超长端的平均持仓成本。在利率债方面,我们选取理财净买入3年及以下、3-7年、7-10年、10年以上的利率债规模和3年国开债、5年国开债、10年国开债、30年国债来计算理财1-7月持仓不同期限利率债的平均持仓成本,结果显示,1-7月理财对于3年国开债、5年国开债、10年国开债、30年国债的平均持仓成本为1.62%、1.68%、1.74%、1.90%,7月23日的市场水平为1.64%、1.65%、1.77%、1.94%,利率债的收益率普遍也已经上行至理财的平均持仓成本线之上。

在信用债方面,我们选取理财净买入1年及以下、1-3年、3-5年的信用债规模和1年AAA中票、3年AAA中票、5年AAA中票来计算理财1-7月持仓不同期限信用债的平均持仓成本,结果显示,1-7月理财对于1年AAA中票、3年AAA中票、5年AAA中票的平均持仓成本为1.80%、1.89%、1.98%,7月23日的市场水平为1.70%、1.83%、1.93%。当前信用债收益率尚未突破理财信用债的平均持仓成本。

整体来看,当前各期限利率债的收益率普遍已经上行至基金、理财的平均持仓成本以上,各期限信用债的收益率尚未触达基金、理财的平均持仓成本,但中长期信用债的收益率距离基金、理财的平均持仓成本较近,若债市利率进一步上行,可能触发较大规模的赎回,需关注赎回风险的演绎情况。

注:

[1]郭再冉、顾怀宇、鲁政委,《本轮利率上行至什么水平会触发赎回?——利率市场观察》2023/9/17[2025/7/24],https://app.cibresearch.com/shareUrl?name=402388a08a4f8a31018aa2fa9ba40170&appVersion=526