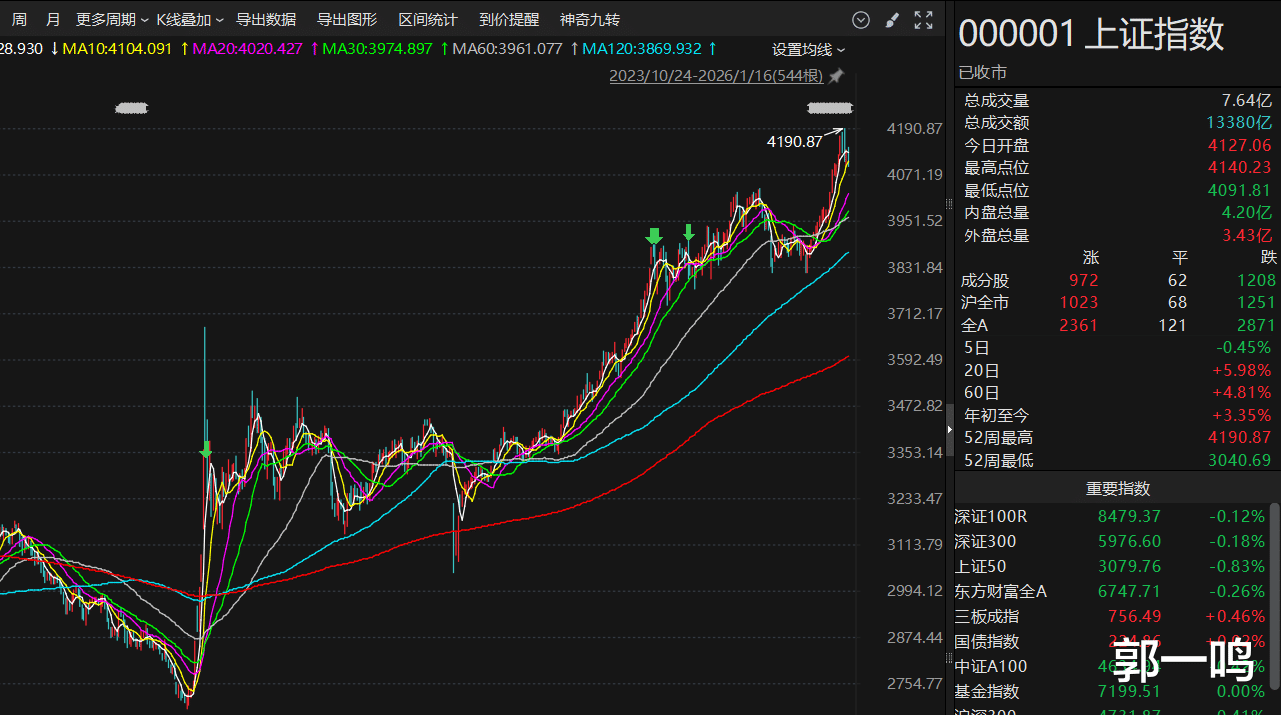

1月下旬历来是A股的“数据验证窗口期”,下周市场将迎来2025年12月经济数据与两市首份年报的双重检阅,叠加全球市场共振风险,慢牛格局下的波动或将显著加大。对于经历了开年“十七连阳”行情的A股而言,这场考验既是对前期上涨逻辑的验证,也是对后续结构分化的预判,市场将从情绪驱动逐步回归基本面定价。

1月19日公布的2025年12月经济数据,将成为首个关键变量。工业增加值、固定资产投资、社会消费品零售总额等核心指标,直接关系到市场对经济复苏力度的判断。若数据超预期回暖,将强化经济弱复苏共识,为周期、消费板块提供支撑;若不及预期,市场或重新博弈货币政策宽松空间,资金可能回流科技成长赛道。

紧随经济数据之后,1月20日沃华医药披露的两市首份2025年年报,将拉开年报季序幕。作为“排头兵”,该公司1月13日晚间发布业绩预告称,预计2025年实现归母净利润8000万元到11500万元,同比增加119.76%到215.9%;扣非净利润为7500万元到10500万元,同比增加118.38%到205.74%。从已披露的业绩预告来看,Wind数据显示,截至1月11日17时,A股共有108家上市公司对外披露2025年业绩预告,60家预喜,预喜比例约为55.56%。但也需警惕业绩分化风险,部分公司依赖投资收益实现增长,主营业务支撑不足,这类标的可能在年报落地后遭遇资金分流。

全球市场的联动风险的不容忽视,进一步放大了下周开始A股的考验难度。开年以来全球股市同步走强,东京、巴黎、纽约等主要市场齐涨,为A股营造了宽松外部环境。但多头正面临2026年首次关键挑战,全球财报季启幕叠加地缘政治动荡加剧,委内瑞拉局势推升资源品波动,美联储政策路径不明朗,均可能引发全球风险偏好回落。A股作为外资配置的重要市场,若海外资金因避险情绪流出,将对高估值成长板块形成压制。

从市场内在逻辑看,1月下旬波动加大具备必然性。当前市场处于“过剩流动性追逐稀缺回报资产”的阶段,开年一周两融资金净流入789亿元,散户资金日均净流入重回300亿元高位,资金对热点赛道的共识度较高。但随着数据与业绩验证落地,前期靠估值扩张驱动的行情将面临检验,缺乏基本面支撑的题材股易出现回调,而业绩确定性强的标的有望获得资金青睐,市场结构分化将进一步加剧。

对于投资者来说,应对策略需有所差异。中线投资者而言,慢牛格局的核心逻辑未变:资金面宽松趋势延续,居民资产再配置向权益市场倾斜,科技驱动型行业市值持续抬升,资本市场资源向硬科技集聚的导向明确。短期波动正是布局优质赛道的契机,可聚焦年报预喜、符合新质生产力方向的细分领域。短线投资者则需严控节奏,规避业绩存疑与估值过高标的,重点跟踪经济数据、年报业绩与外资流向的边际变化,不宜盲目追高。

总体来看,下周A股的考验本质是“情绪退潮后的价值重估”。经济数据与年报业绩将重塑市场预期,全球风险因素则增添了波动变数。在全市场降温与慢牛底色并存的格局下,与其纠结短期波动,不如锚定业绩与政策主线。唯有立足基本面,区分短期扰动与长期趋势,方能在市场分化中把握机会,实现风险与收益的平衡。