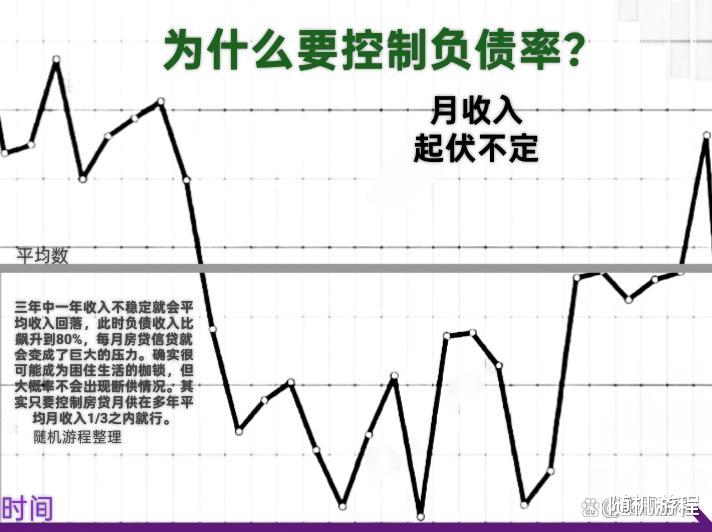

删除2025的烦恼,开启2026的好运!现实中过去的那一年,国内经济不景气,挣钱是越发的变难。许多岗位的各种收入都在下调了,很多人还有了未来工作消失的失业风险,但是我们日常的开销花费却依旧无法减少。所以随机游程认为最佳应对办法就是包括房贷等各种月供还债不要超过多年平均月收入比例的一半。为什么控制负债比例对大部分百姓会有益处?因为或许有些人遇到意想不到的情况失业,但大部分百姓都可以在一年内找到新工作。

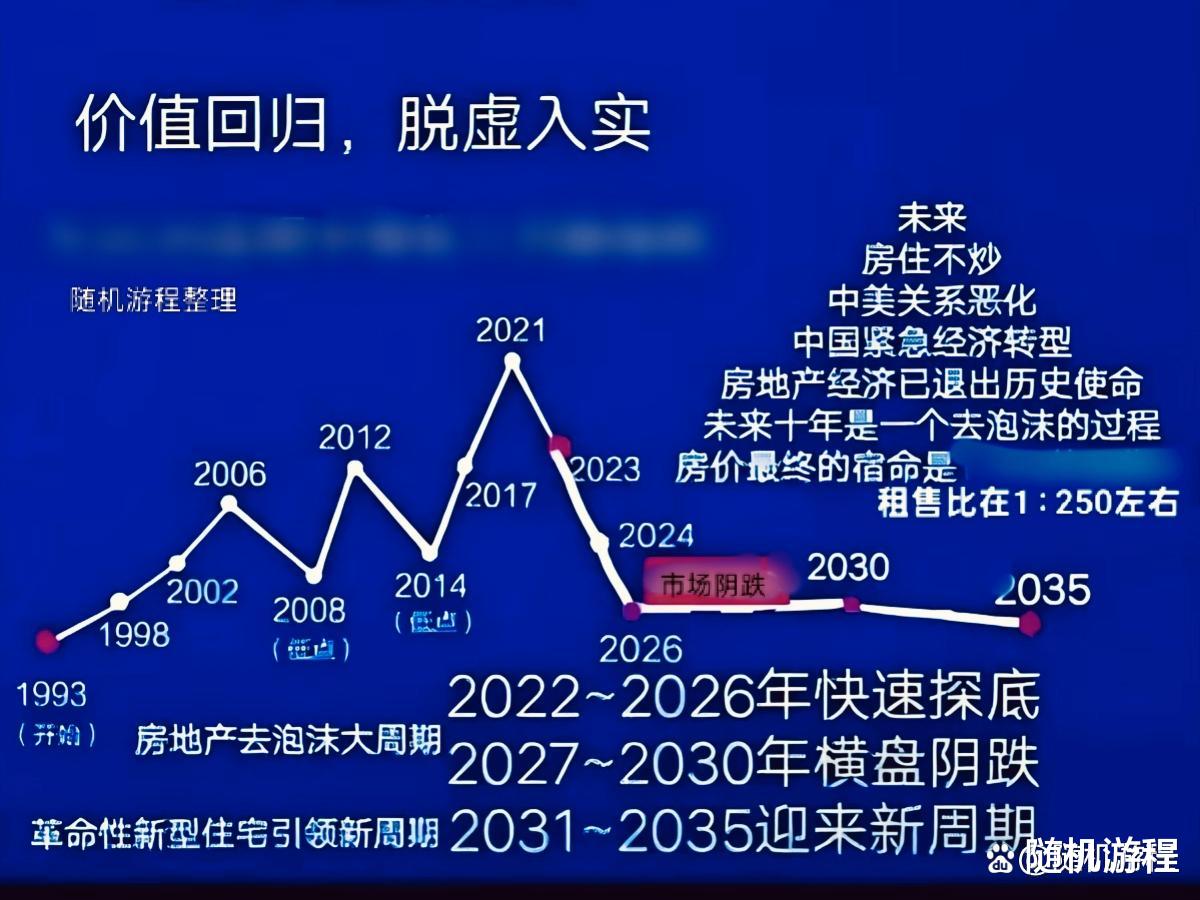

看看去年国内银行大批不良资产“打包”变现甩锅现实,就可以认定未来两三年大部分国内资产再下跌20%是肯定的。一定要注意现实,经济不景气还是大陆经济发展的2026主旋律!随着经济不景气越来越烈,就像房产还有车辆等资产变现难会加剧恶化,至少这些长期消费品并不是今年一年就能流动性恢复的事情。

在这个网络时代,谁也回避不了各种日常的开销!信用卡和房贷车贷网贷等等都一样还在。谁都不会无缘无故去借各种信贷,挣来的钱确实不够花就会暂时借一笔。看着分期还款额度较小,感觉自己一定能还上,慢慢的循环中沦陷。所以请不要高估我们的挣钱能力,不要低估信贷本息“月供”长期的摧毁力!

说到底,想要减少负债还是要从源头控制入不敷出开始。个人资产负债率攀升的核心原因?其实就是月收入与消费额度严重失衡。不管是自控力差还是意想不到事件等等引发,反正就是已经引发了债务累积加大。解决办法?无非是梳理债务,学会“开源节流”。

首先,我们需要形成规矩,列出所有债务各种明细。清晰了解债务全貌,确定还款优先级。例如像信用卡欠款逾期利息较高,先还清可减少高额利息持续支出。避免陷入以贷养贷的恶性循环,并非一朝一夕完成的。

所以长期财务规划要有,降低负债才能实现财务健康。具体的关键数据指标:

首先,要有失业维系金准备。就是保障可以运作的实实在在流动资金,至少保证生活费和各种负债还款三个月以上作应急资金,避免因突发衍生情况再次增加长期借贷。

其次,想办法控制各种月供,房贷车贷信用卡等等各种月供还债总和不要超过多年平均月收入的1/2,房贷部分不能超过三年平均月收入比例的1/3。

同时,也要想办法提升增加收入或主动削减非必要开支。制定预算计划才能严格控制生活成本,也就是减少不必要的消费,如减少外出就餐和购买非必要的奢侈品等等。最实实在在就是认真审查每月各种必要固定支出,比如水电费、通信费控制,寻找更优惠的套餐等等。

经济不景气下,随着经济不景气越来越烈,就像房产还有车辆等资产变现难会加剧恶化,至少这些长期消费品并不是今年一年就能流动性恢复的事情。记住,人生总是起起伏伏,一时欠债不可怕,但需避免陷入“越借越穷”的循环问题,实际上结果根本就是当事人自己在选择出了问题。