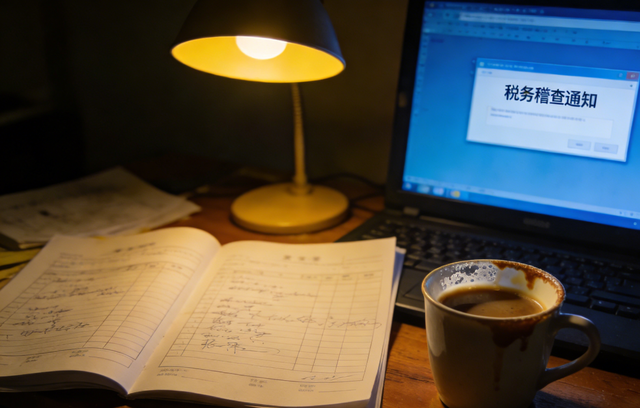

周一早晨,手机铃声突然响起,是一通带有刺骨的来电。我接起,听筒里的声音没有半分温度,像冰锥扎进耳膜:“是Ramon吗?我市税务稽查局的,你2021年在鼎瑞鑫汇公司任财务总监时,经手一笔50万元公转私涉嫌偷税漏税,明天上午9点过来配合调查。”

挂电话的瞬间,冷汗顺着额角往下淌,浸透了后背的睡衣,冰凉地贴在身上。窗外的晨光挤过窗帘缝隙,在地板上投下一道细长的阴影,像一把悬在头顶的利剑,纹丝不动。鼎瑞鑫汇商贸,那是5年前我匆匆离职的民企,早在2023年就注销了。

5年前,那个闷热的下午突然浮现在脑海里。老板把我叫进办公室,烟蒂按在烟灰缸里,语气带着不容置喙的强硬:“Ramon,这是50万元备用金,转我私人卡,后续补手续。”我的手沁出冷汗,终究没敢说一个不字。

我曾以为,离职时把账本交接清楚,就能和过去一刀两断;曾以为,退休了,就能捧着养老金安度余生。可那一刻我才懂,会计终身追责这六个字,从来不是挂在墙上的口号,是刻在每一张凭证、每一次签字里的烙印。它不会因离职失效,不会因公司注销消散,更不会因退休褪色。

2026年,金税四期穿透式监管全面落地,新《公司法》、《会计法》处罚力度翻倍,财税监管早已从“粗放”转向“精准”,过去那些行业惯例的灰色操作,如今都是一碰就炸的定时炸弹。从业14年,我见过太多同行栽坑,却从没想过,自己会栽在5年前的一笔糊涂账里。今天,我不谈晦涩法条,只以亲身经历,说说会计终身追责时代,我们这些财务人的挣扎与自保。

2011年,我从会计专业毕业,留在了学校财务处做了一名基层会计。那时候的财务人员管资金、算利润,身份很受尊重。师傅带我对账时的叮嘱,至今还在耳边:“Ramon,我们手握的是学校的命脉,更是自己的良心,每一笔账,都要经得起时间查。”

年轻时候的我揣着对专业的敬畏,每天泡在账本里,一分钱的差额都要翻遍所有单据。凭着这份严谨,我用15年从基层会计做到财务总监,先后跳槽小型民企、中型制造企业、地方国企,一路见证了中小企业的生存压力,也见识了各类财税违规的灰色操作。

真正的考验,始于2018年那家小型建材民企。老板是个急功近利的人,眼里只有利润,对财税合规嗤之以鼻。我入职不到一个月,他就把一叠零散发票扔在我桌子上,烟味混着酒气扑面而来:“Ramon,这个月利润太高,交税不划算,做两套账,对内记真实收入,对外做低利润,目的是少交税。”

我心里一紧,连忙劝阻:“老板,做两套账违规,一旦被查,公司会罚款,我作为财务负责人也要担责。”他嗤之以鼻,伸手拍了拍我的肩膀,力道很重像是警告我:“怕什么,这是行业惯例,公司做了十几年了也没出过事!出了事我担着,你只管做,少不了你的好处。”

那几晚,我彻夜难眠。一边是房贷、车贷还有孩子上学的压力,一边是师傅的教诲、职业的底线。最终,我妥协了。我安慰自己,这只是暂时的,等经济宽松了就辞职,却没料到,这一次妥协,埋下了一颗定时炸弹。

除了两套账,老板还频繁要求我用私卡收公款,以备用金的名义公转私。每次我提出异议,他就拍着桌子威胁:“你是我雇的,我让你做你就做,不想干就滚。”我看着自己签下的名字,心里像压着一块石头,却始终没有勇气彻底拒绝。

后来金税三期上线,财税监管越来越严,身边同行接连栽坑。有的人因为做两套账被罚款,有的因为虚开发票丢了工作,甚至面临刑事追责。我越想越慌,终于在2021年底果断辞职,到一家合规的中型制造业。

离职时,我把账本凭证交接的很清楚,特意在交接清单上注明“部分款项存在合规风险,建议核查”,却没敢列明违规细节。我心存侥幸,以为离开就意味着翻篇,却遇到了后面的会计终身追责制。

接到稽查局电话的那晚,我彻夜难眠。我翻出书柜最底层的箱子,里面是尘封的交接记录,还有当年备份的照片。指尖颤抖着一页一页翻看,那段被刻意遗忘的记忆,终于还是被拽了出来。

那是2021年7月,盛夏的办公室闷热难耐,老板把我叫到他的办公室,脸色阴沉:“给我转50万到私人卡上,名义是预付供应商货款。”我连忙追问:“老板,合同、收据呢?没有这些,公转私不合规,会被税务警示的。”

他猛地拍在桌子上,茶杯都震得做响,声音极高:“我是老板,我说了算!这笔钱我急用,出了事我担着,你现在就去转,不然明天就不用上班了!”他的眼神里满是威胁,我看着他桌子上堆积的欠款单,想起自己的房贷,攥着笔的手控制不住的发抖,最终还是签下了自己的名字。

我以为他会后续补手续,可直到我离职,那笔钱的合同、收据始终没踪影。后来我才知道,那50万根本不是什么预付款,被他用于个人挥霍,既没申报纳税,也没归还公司。而这家公司2023年注销后,老板彻底失联,所有责任,全压到了我这个当年的财务负责人身上。

第二天上午,我攥着备份的凭证,忐忑地走进稽查局。接待我的两位稽查人员面色严肃,桌上摊着厚厚的资料。有账本复印件、那笔50万的银行流水,每一页都标注着疑点。

“Ramon,你作为财务负责人,明知这笔公转私无合法依据、无相关凭证,仍执行操作,涉嫌协助偷税漏税,需承担连带责任。”

我急得声音发颤,连忙解释:“同志,我是被迫的!老板强令我转的,我提出过异议,可我要养家糊口,不能丢工作啊!离职时我也注明了风险,现在老板失联,公司也注销了,我真的没办法!”

稽查人员的语气没有丝毫缓和:“被迫执行不是免责理由,离职也不能甩锅。作为财务负责人,你有义务拒绝违规操作,哪怕辞职也不能妥协。这笔钱未申报纳税,需补缴税款12.5万、滞纳金3.8万、罚款5万,共计21.3万;若无法证明你履行了提醒义务,还要追究刑事责任。”

走出稽查局,正午的阳光刺眼得让人睁不开眼,我却浑身发冷,脚步沉重得像灌了铅。21.3万罚款,对我来说是笔巨款,更让我恐惧的是,一旦被追究刑责,人生会留下污点,甚至影响子女前途。那些天,我吃不下饭、睡不着觉,头发大把大把地掉,夜里常常被噩梦惊醒,梦见自己被追责、被判刑,醒来时浑身是汗。

接下来的30天,我像疯了一样翻找证据。我翻遍了所有邮箱,从尘封的旧文件夹里,终于找到了2021年7月发给老板的邮件。正文里清清楚楚写着:“关于50万元公转私的风险提醒:该笔款项无合同、无收据,涉嫌违规且未申报纳税,强行转账可能面临税务稽查,请尽快提供相关凭证。”邮件发送记录、已读回执都还在,那是我当年唯一的“救命稻草”。

我又翻出当年的交接清单,上面虽未详细列明违规细节,却明确标注“2021年7月公转私50万元,无合同及收据,存在合规风险”,还有接手人的签字。拿着这些证据,我再次来到稽查局,一遍又一遍地解释,一遍又一遍地提交材料,生怕错过任何能证明自己履职的细节。

那段时间,我每天往返于稽查局和家之间,路上的每一分钟都备受煎熬,甚至出现了心悸、头晕的症状。我无数次后悔,后悔当年的妥协,后悔没有坚守底线,后悔没有留下更充分的证据。我无数次焦虑,焦虑自己会被终身禁业,焦虑后半辈子要在悔恨中度过。

幸运的是,稽查局核查后,认定我已履行提醒义务。最终处罚决定下来:税款和滞纳金16.3万由原股东承担,我被处以5万罚款,不追究刑责、不终身禁业,但会留下财税信用污点,影响后续求职、贷款。

拿到处罚决定书的那一刻,我忍不住红了眼眶。不是心疼5万罚款,而是庆幸。庆幸当年留了那封邮件,庆幸交接时注明了风险,庆幸自己没有彻底陷入深渊。但我更清楚,这份庆幸的背后,是血的教训。会计终身追责,从来不是一句空话,每一次签字,都是终身留痕的责任状,一旦碰线,再久也会被追责。

这场危机,让我对会计终身追责制有了直观的认知。很多财务同行,企业主都有误解,以为“离职就没事”“小公司没人查”“被迫执行就是免责”,可这些想法都是致命的。结合最新政策,我用通俗的话,拆解核心规则,愿大家参考。如果有不当之处,请在评论区随时批评指正。

1、会计终身追责,“三不豁免”碰不得

很多人会问:“离职后,以前的账出问题还和我有关系吗?”答案只有一个:有关,且终身有关。会计终身追责制的核心,就是“三不豁免”。

第一、身份不豁免,全员覆盖。不止是财务负责人,法人、会计、出纳,只要参与财税操作,签过字的人,哪怕是基层出纳、挂名财务,都要担责。

第二、时间不豁免,无追诉期。这是最容易被忽视的,不管你退休20年,离职10年,还是公司注销,只要任职期间有违规,一旦被查,一律一查到底。

第三、领域不豁免,政企全域覆盖。别以为企业小违规没人管,金税四期实现穿透式监管,国企、央企、中小微企业一律严查,没有例外,没有侥幸。

2、避免七大红线,碰一次终身追责

结合多年经历和同行案例,总结了7条红线,哪怕老板强硬,也坚决不能碰,工作可换,人生不能毁。

红线1,两套账、隐匿收入、虚增成本。这是最常见,也是最危险的。金税四期“四流合一”能实时识别账实不符,轻则罚款,重则收到刑事处罚。

红线2,违规公转私,私户收公款。公司违规公转私,私户收经营款等同偷税。最新规定,个人账户单日转账超50万元触发反洗钱预警,财务执行即担责。正常的公转私(如工资、报销、分红等)需要有合法依据,做好备案。

红线3,虚开发票。处罚最严厉,无论为他人、为自己虚开,还是介绍虚开,一律终身追溯。

红线4,虚报研发费用,社保公积金基数。为骗取税收优惠、降低用工成本而虚报,财务负责人需要担连带责任,补缴税款、罚款,严重者还会收到刑事处罚。

红线5,,未按规定保管会计档案。会计档案保管期30年,重大事项永久保存,擅自销毁、篡改,无法证明履职责任,都会被认定为失职追责。

红线6,滥用税收优惠。不符合条件却违规享受,被查后需要补缴税款、滞纳金,财务负责人担责。

红线7,协助其他财税违规。资金账外循环、虚构合同、伪造回单等,被迫执行不是免责理由签了字就要担责。

以下是我总结的自保指南,每一条都源于教训,希望能帮助同行避开陷阱,有不妥之处,随时在评论区批评指正。

核心原则:合规第一,宁丢工作,不碰红线。遇到强硬要求违规的老板,果断拒绝,必要时辞职。记住,工作可以换,自由和名誉换不来。

关键1,:签字前“三问自审”。业务真实吗?票据合法吗?资金合理吗?一定要牢记“一疑不签、证据不全不签、四流不一不签”,不签糊涂字。

关键2:违规指令留痕。老板要求违规,务必书面提醒(邮件、微信、审批单),标注风险、留存记录,哪怕老板不认可,也要留下履职证据。

关键3:日常“四单对应”。每笔业务确保合同、发票、资金、物流/服务记录一致,每月对账,及时整改问题,牢固合规底线。

关键4:离职交接“四必做”。交接清单签字留档、变更税务登记、备份工作痕迹、拒绝空表文档,不甩锅,不背锅。

关键5:每月自查。对照风险自查清单,排查七大红线,发现重大风险及时书面报告,主动规避风险。

额外提醒:远离挂名财务、空壳公司财务。非专业人员不挂名,高风险行业财务坚决不接,避免莫名担责。

缴纳5万罚款那天,我站在稽查局门口,看着来往的人群,百感交集。15年的财务之路,从满怀憧憬的年轻人,到现在的油腻大叔,我见证了财税行业的变迁,也经历过诱惑、危机与救赎。

以前,很多人靠胆子大配合老板违规,以为能换来高薪,换来晋升,可最终大多栽了坑。未来,财税监管只会越来越严,会计终身追责越来越完善,财务负责人的核心竞争力,不再是“会做账、能省税”,而是“能守规、会自保”。

想对同行说:我们手握的不是账本,而是自己的人生,每一笔签字都承载着责任。宁丢工作,不碰红线,才是最进本的坚守。想对企业主说:合规才是长久之道,财务不是背锅侠,保护他们,就是保护企业自己。

这场惊心动魄的危机,是警钟,也是教训。愿每一个同行,都能坚守初心,守住底线,在合规的道路上,稳步前行,不负职业,不负自己。