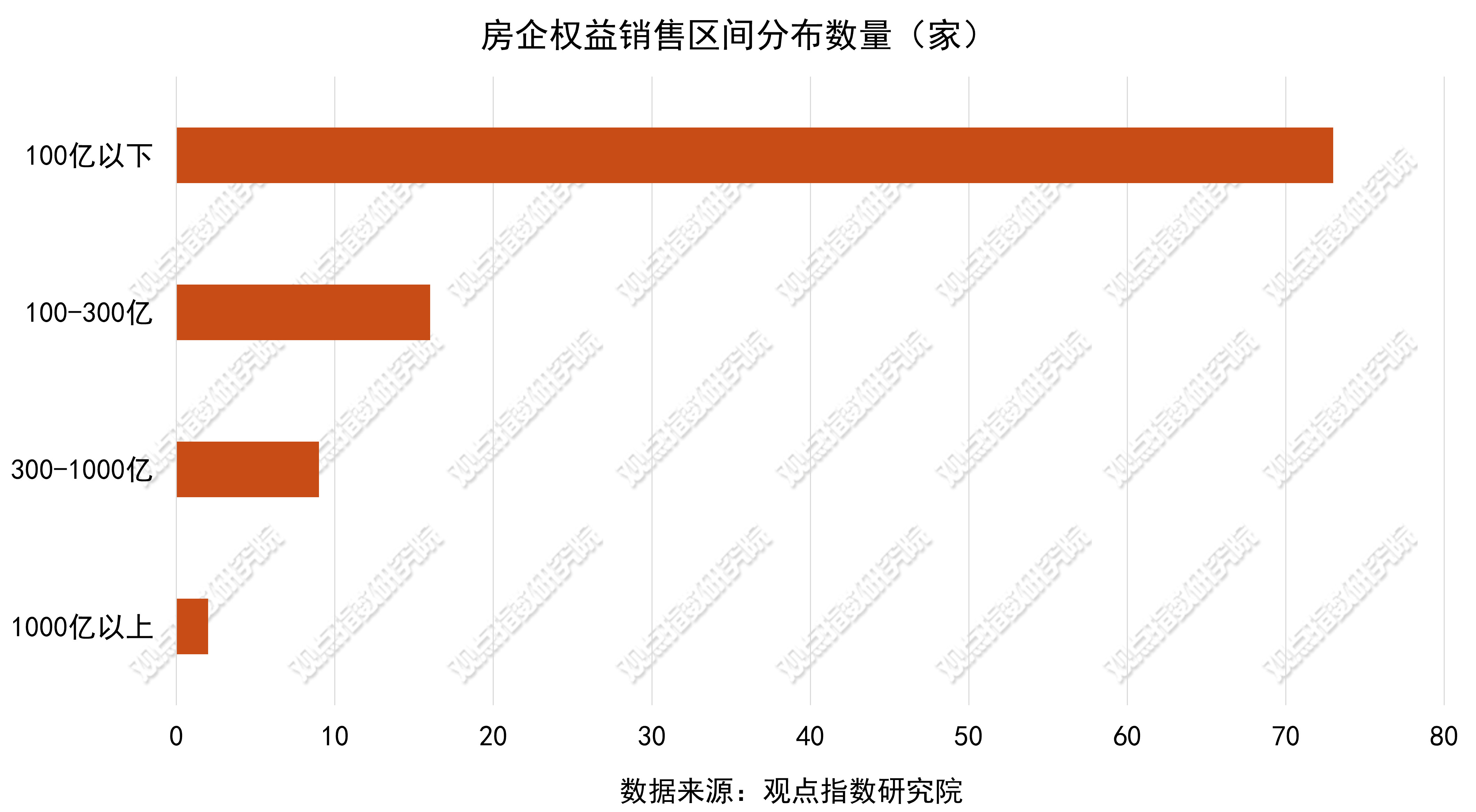

保利、中海、华润位居权益销售前三,超过500亿元的企业有7家

观点指数“2025年1-7月房地产企业销售表现”研究成果显示,保利发展、中海地产和华润置地占据权益销售金额的前三甲,分别录得1286亿元、1219.7亿元以及849.2亿元。中海期内单月权益销售金额腰斩,录得110亿元。招商蛇口和绿城中国紧随其后,累计权益销售金额为716亿元、614.13亿元。权益销售金额超过500亿元的企业环比上月增加4家。

保利发展、绿城中国和中海地产占据全口径销售金额的前三,分别录得1632亿元、1392.33亿元以及1311.5亿元,华润置地和招商蛇口紧随其后,为1236亿元、1045.2亿元。全口径销售金额超过500亿元的企业环比上月增加至11家。

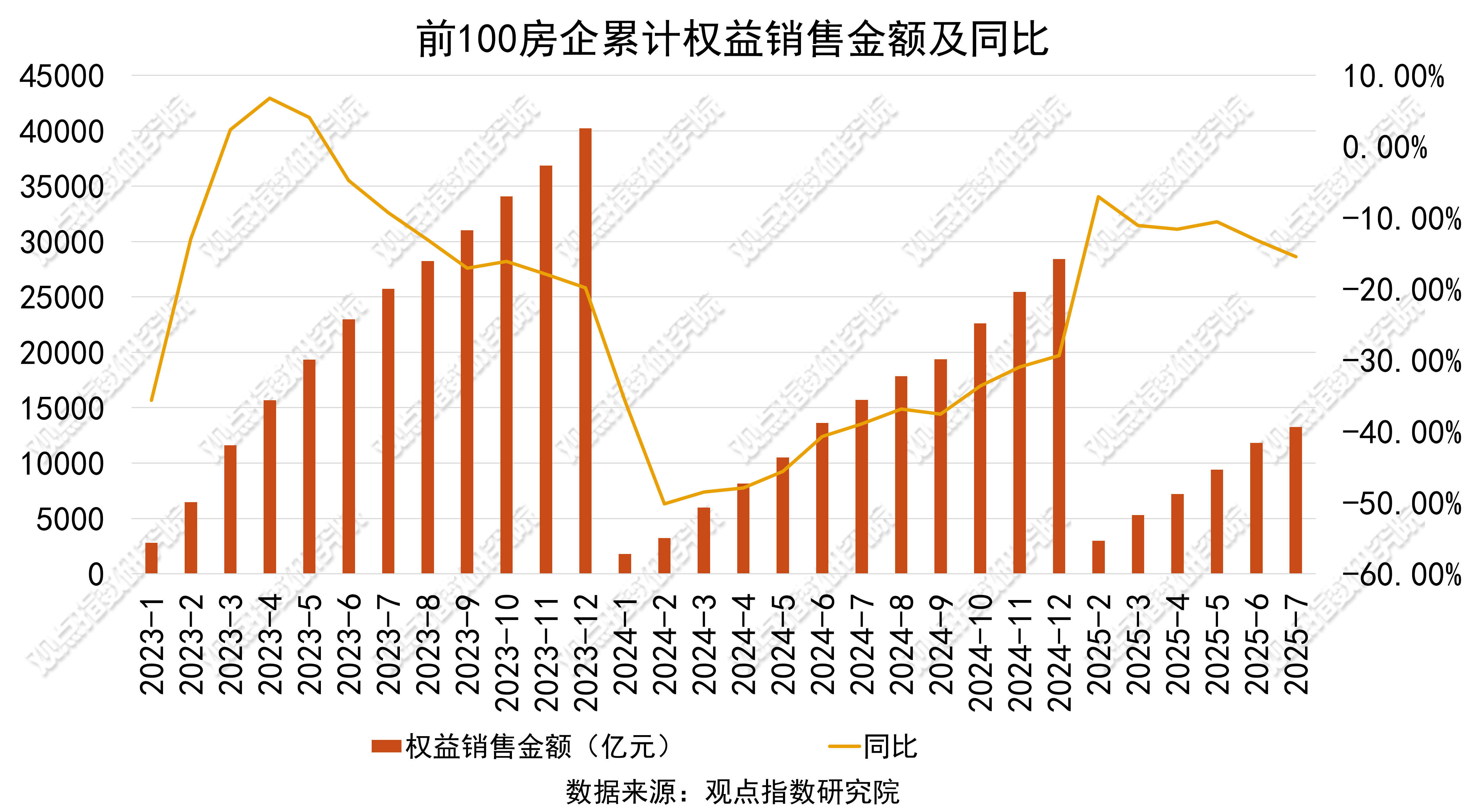

1-7月,前100房企实现累计权益销售金额13268.9亿元,同比下降约15.46%,环比收窄2个百分点。

7月单月前100房企实现累计权益销售金额1436.52亿元,同比下降约30.6%,环比下降40.82%。前100房企1-7月累计全口径销售金额18779.67亿元,同比下降约15.25%。7月均价为1.72万元/平方米,同比上升28.57%。

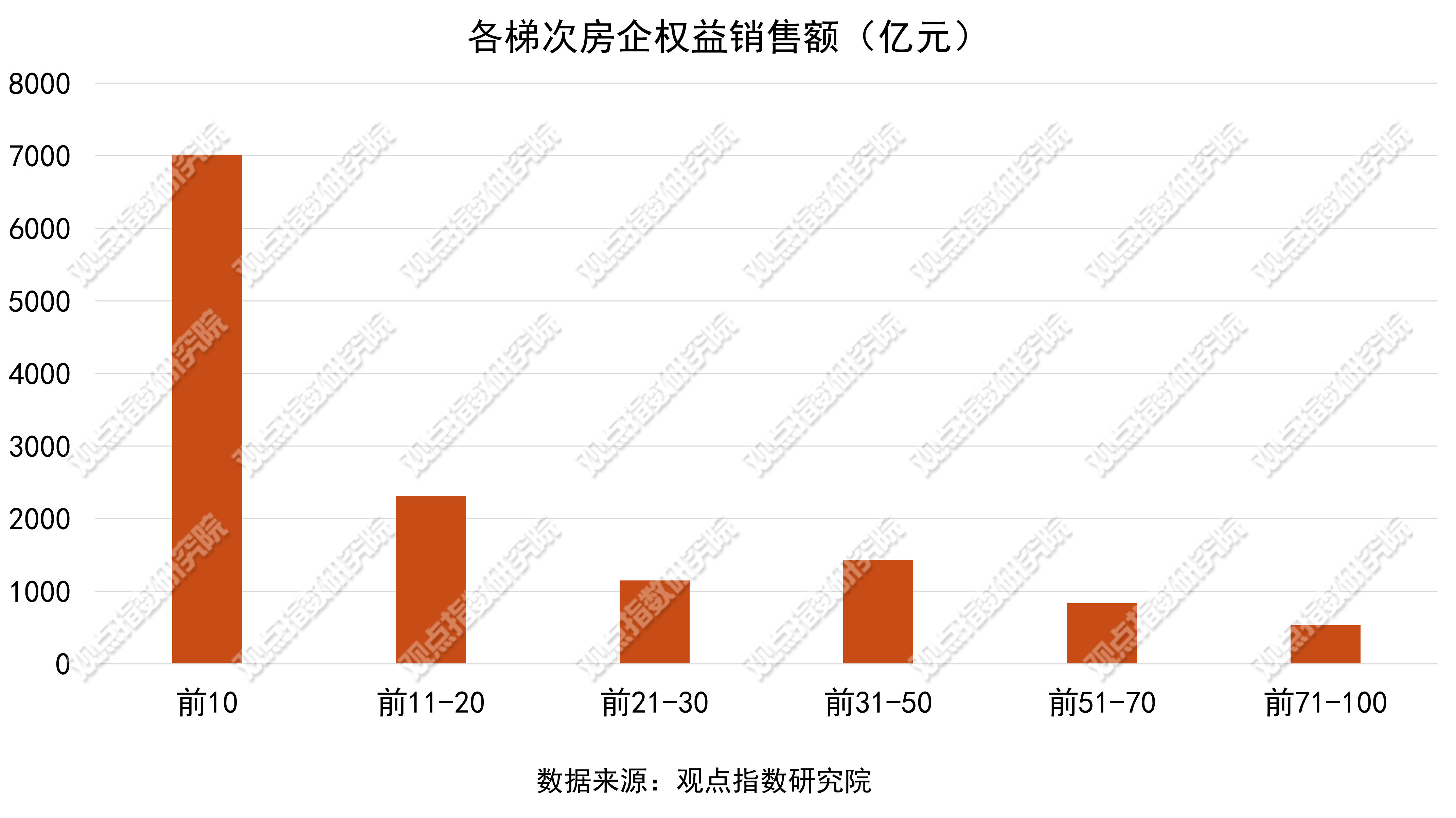

销售门槛值方面,1-7月,前10、前30、前50房企的权益金额门槛值分别约为353.52亿元、94.33亿元和57.80亿元。

政策支持力度加大,需求侧与供给侧双轨发力

房地产政策环境延续宽松。国常会定调要进一步优化现有政策,提升政策实施的系统性有效性,更大力度推动房地产市场止跌回稳;中共中央、国务院也强调要大力支持各地统筹资金渠道,进一步释放政策加力的积极信号。

据观点指数不完全统计,江苏、北京、湖南、山东、广东、浙江、辽宁等多个省市在6月发布了公积金管理公告,旨在进一步通过落实公积金贷款政策支持房地产市场止跌回稳。此外,根据2024年央行与金融监管总局联合通知,自2025年7月起,全国首套、二套住房公积金贷款最低首付比例统一降至15%。而深圳率先在7月1日执行新利率,5年以上首套房公积金贷款利率降至2.6%,这一“特区先行”模式能被其他城市借鉴,加速政策红利释放。

与此同时,多地举办购房促销活动,延长购房补贴发放期限,并推进住房“以旧换新”。比如,大连举办夏季购房促销活动,对指定区域商品房给予100元/平方米补贴;衢州对购买市区新建商品住宅给予2万元/套的团购购房补贴,并将房票适用范围扩大至全市区域;西安实施土地出让金分期缴纳,持续开展住房“以旧换新”优化政策等。

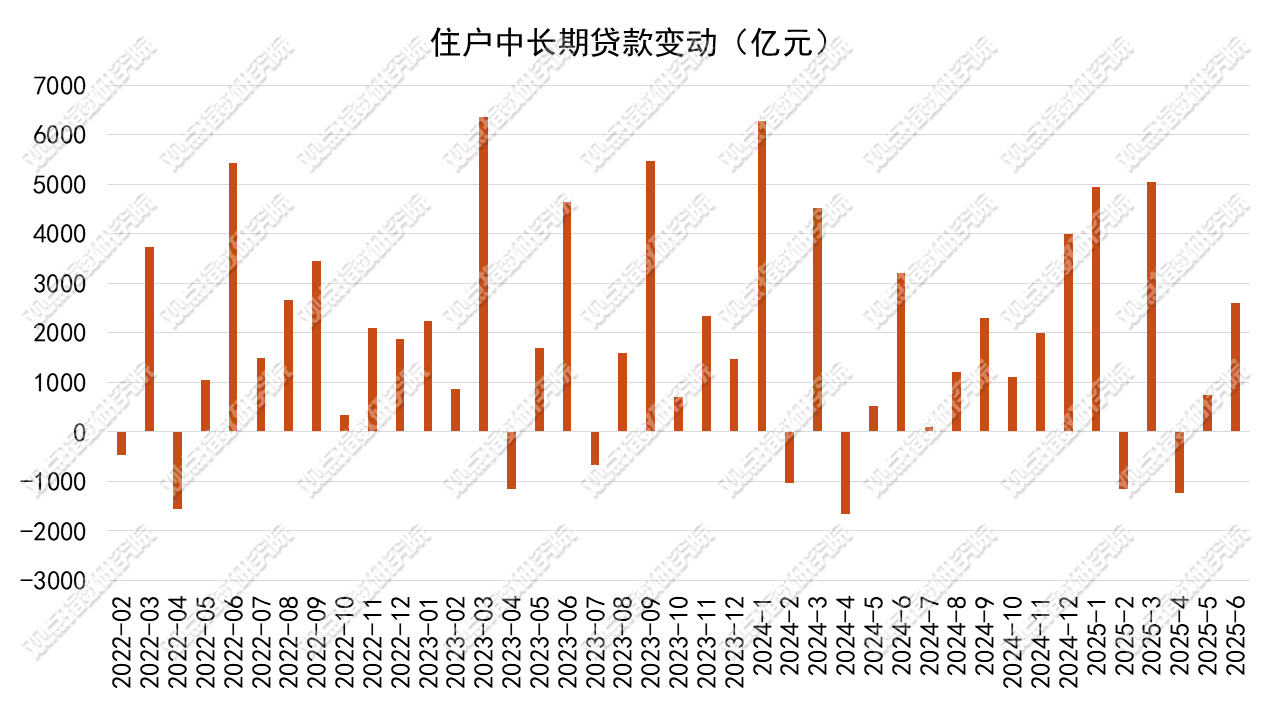

住户中长期贷款增加1.17万亿元,购房需求仍谨慎

人民币贷款方面,上半年人民币贷款增加12.92万亿元。分部门看,住户贷款增加1.17万亿元,其中,短期贷款减少3亿元,中长期贷款增加1.17万亿元。

2025年6月住户中长期贷款单月新增3353亿元,环比增加2607亿元,同比小幅多增151亿元。可以看到,今年上半年,1月、3月、5月、6月环比为正增长,2月和4月环比变动为负。尽管6月数据有一定增长,但幅度较小,说明当前购房者对房地产市场仍持谨慎态度。

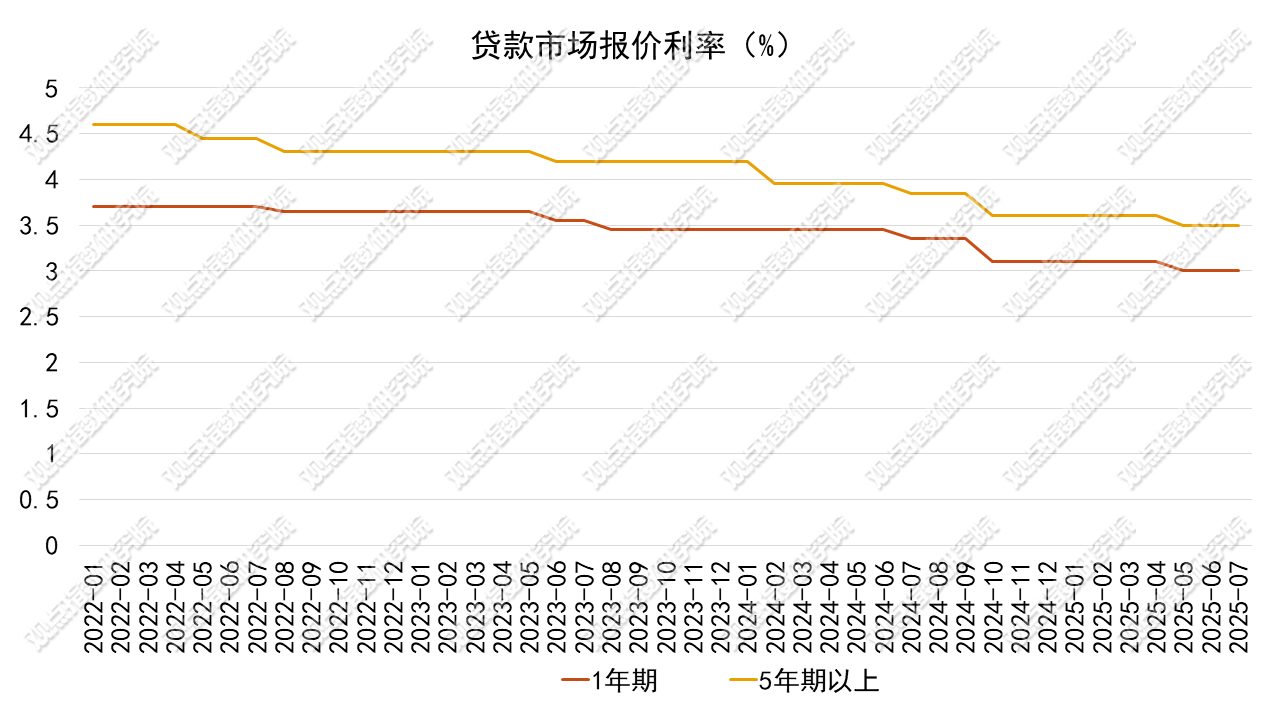

贷款利率方面,7月21日,央行公告1年期贷款市场报价利率(LPR)为3.0%,5年期以上LPR为3.5%,两个期限品种LPR报价已连续两个月维持不变。

这一现象符合市场预期,近两个月政策利率保持稳定,对于购房者而言,房贷成本没有明显波动,在一定程度上稳定了购房预期。但从刺激房地产市场进一步活跃的角度来看,没有LPR的下行调整,就缺少了降低购房成本、刺激购房需求的重要手段。

观点指数认为,为了实现房地产市场的全面回暖,下半年政策利率及LPR报价还有下调空间。尤其是5年期以上LPR下调,将直接降低居民的房贷利率,购房成本的下降会刺激更多潜在购房者进入市场,促使住户中长期贷款规模增加。同时,部分城市取消住房限售政策,增加了市场的房源供应,为房地产市场注入新的活力。

销售整体降温,市场活跃度下降

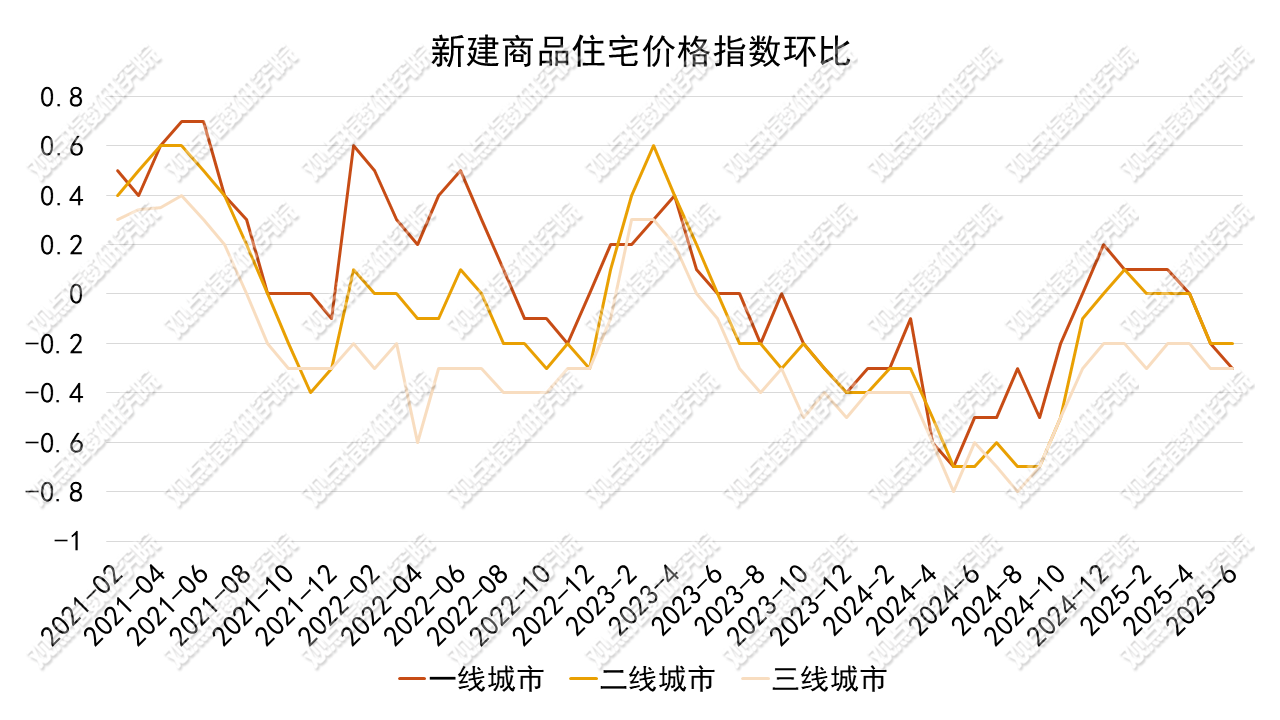

从房价指数来看,6月,各线城市商品住宅销售价格环比下降,同比降幅整体继续收窄。

6月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点。其中,上海上涨0.4%,北京、广州和深圳分别下降0.3%、0.5%和0.6%。一线城市新建商品住宅销售价格同比下降1.4%,降幅比上月收窄0.3个百分点。其中,上海上涨6.0%,北京、广州和深圳分别下降4.1%、5.1%和2.5%。

二线城市新建商品住宅销售价格环比下降0.2%,降幅与上月相同。二线城市新建商品住宅销售价格同比下降3.0%,降幅收窄0.5个百分点。

三线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。三线城市新建商品住宅销售价格同比下降4.6%,降幅收窄0.3个百分点。

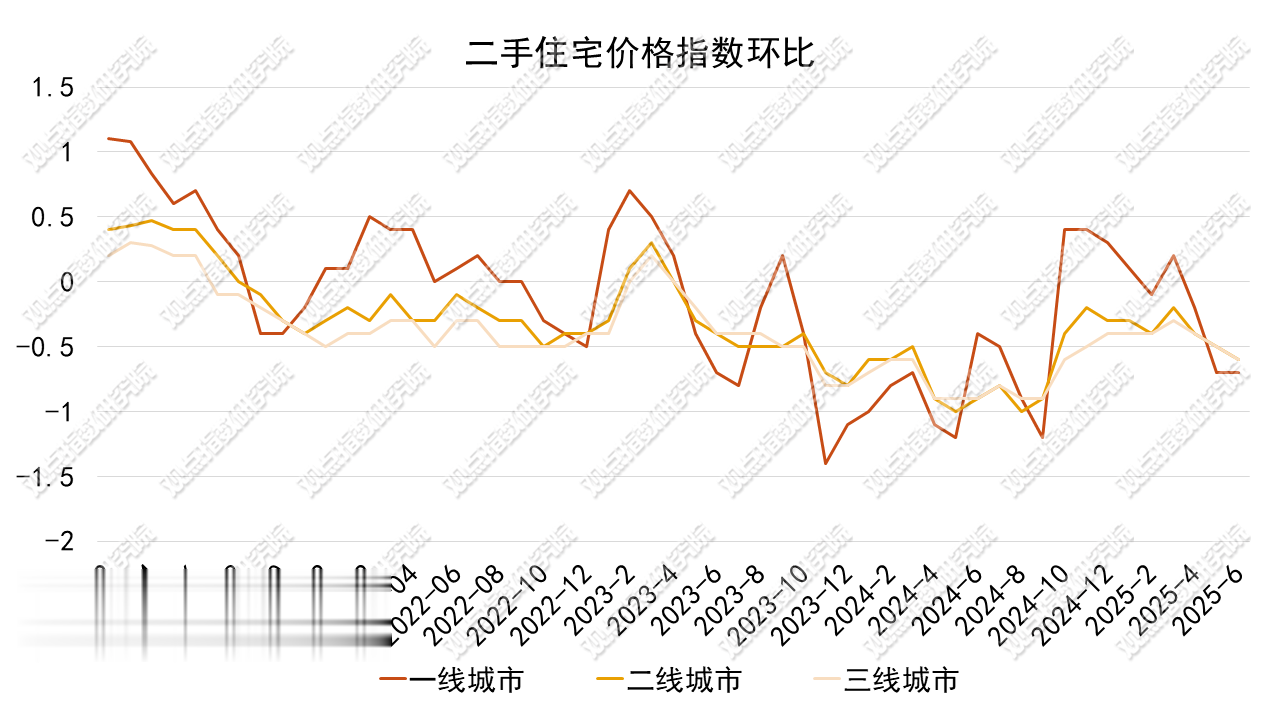

一线城市二手住宅销售价格环比下降0.7%,降幅与上月相同。其中,北京、上海、广州和深圳分别下降1.0%、0.7%、0.7%和0.5%。而6月同比下降3.0%,降幅比上月扩大0.3个百分点。其中,北京、上海、广州和深圳分别下降1.8%、1.3%、5.9%和2.8%。

二线城市二手住宅销售价格环比下降0.6%,降幅扩大0.1个百分点。同比下降5.8%,降幅收窄0.3个百分点。

三线城市二手住宅销售价格环比下降0.6%,降幅也扩大0.1个百分点。而同比下降6.7%,降幅收窄0.2个百分点。

观点指数认为,7月是传统的销售淡季,房地产市场整体销售热度呈现下滑态势,这或是市场新增优质供给不足,且6月末数据拉高了环比基数,需求端动能减弱,购房观望情绪浓厚,多种因素交织导致市场增长放缓。

根据国家统计局发布的数据显示,1—6月份,新建商品房销售面积45851万平方米,同比下降3.5%;其中住宅销售面积下降3.7%。新建商品房销售额44241亿元,下降5.5%;其中住宅销售额下降5.2%。尽管销售面积和销售额仍呈下降趋势,但与去年同期相比,降幅已明显收窄。

分地区来看,1-6月份东部地区商品房销售金额26945亿元,同比下降5.8%;中部地区销售7988亿元,同比下降5.8%;西部地区销售8163亿元,同比下降4.3%;东北地区1146亿元,同比下降4.5%,其中,东部地区和中部地区下降幅度最大。

同时,6月末商品房待售面积76948万平方米,比5月末减少479万平方米,其中住宅待售面积减少443万平方米,去库存取得一定成效。

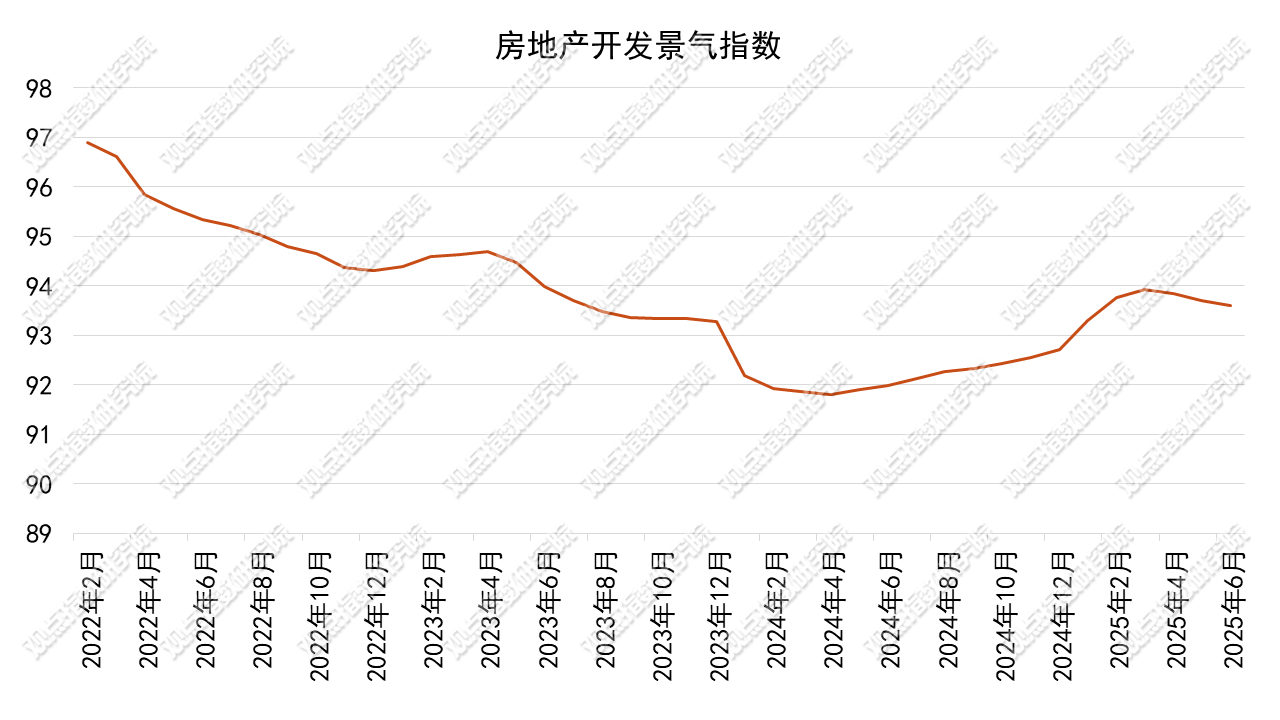

此外,上半年房地产开发景气指数整体表现为下滑,6月房地产开发景气指数为93.6,环比下降0.12%,同比上升1.75%,这是自3月份拐点向下后,连续三个月持续下降,表明参与者对市场信心不足,房企经营压力加大,市场整体热度持续下降。

重点城市成交量总体下跌,房企聚焦产品品质提升

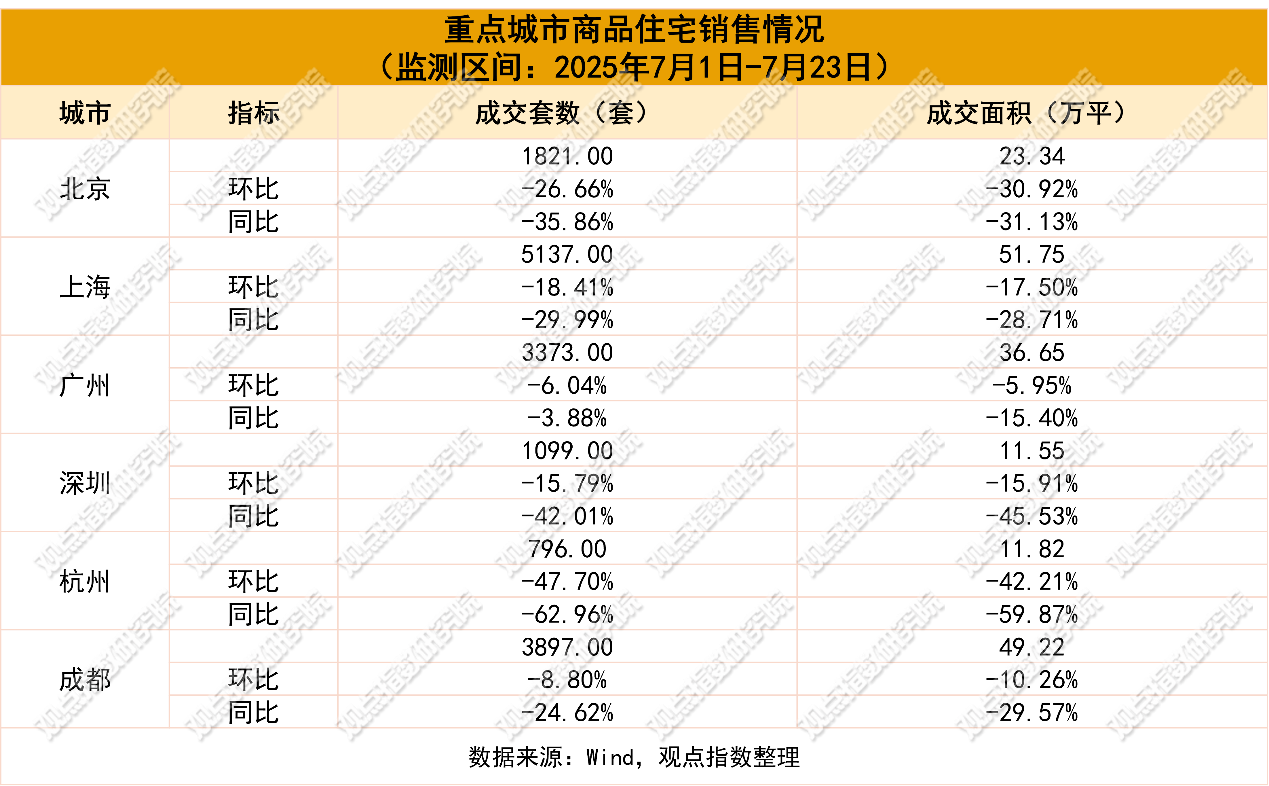

观点指数监测的6个重点城市中,7月前三周商品住宅成交量“一致下降”。其中,商品住宅成交面积184.33万平方米,环比6月前三周下降24.6%,商品住宅成交套数1.6万套,环比下降1.72%;截至2025年7月前三周,商品住宅成交面积2284.13万平方米,同比下降6.05%。

具体来看,北京7月前三周商品住宅成交面积23.34万平方米,环比下降30.92%,同比下降31.13%;商品住宅销售套数为1821套,环比6月下降26.66%,同比下降35.86%。截至7月前三周,商品住宅成交面积为285.72万平方米,同比下降3.03%。

据观点指数观察,北京二手房在2025年7月14-20日这一周成交2824套,环比大幅回升30%,但较前两周仍处低位,近6周数据显示市场经历“冲高回落”特征,6月底单周成交冲高至4880套峰值后快速回调,7月首周骤降55.5%。

上海7月前三周商品住宅成交面积51.75万平方米,环比下降17.5%,同比下降28.71%;商品住宅成交套数为5137套,环比6月下降18.41%,同比下降29.99%。截至7月前三周,商品住宅成交面积为601.25万平方米,同比上升0.82%。

上海二手房市场与新房市场表现不同,二手房市场呈现企稳回升的态势。2025年7月14-20日,周度成交4420套,环比增长7.7%,连续两周反弹,套均面积稳定在85㎡高位,显示改善型需求持续释放。

广州7月前三周商品住宅成交面积36.65万平方米,环比下降5.95%,同比下降15.4%;商品住宅成交套数为3373套,环比6月下降6.04%,同比下降3.88%。截至7月前三周,商品住宅成交面积为401.06万平方米,同比上升13.05%。

据观点指数观察,6个重点城市中,7月前三周广州商品住宅成交情况相对较好。主要得益于广州上半年人才引进效果显著,2025年上半年新增人才落户增长8%。大量人才流入,提高了住房刚需。与此同时,2025年7月广州旧改项目签约超2000套,旧改释放了大量改善性购房需求,这些因素都在一定程度上提高了房地产市场的活跃度。

深圳7月前三周商品住宅成交面积11.55万平方米,环比下降15.91%,同比下降45.53%;商品住宅成交套数为1099套,环比6月下降15.79%,同比下降42.01%。截至7月前三周,商品住宅成交面积为165.72万平方米,同比上升14.07%。

深圳二手房市场近期呈现震荡下行趋势,7.14-7.20周度成交1105套,环比下降6.6%,连续两周回落。

杭州7月前三周商品住宅成交面积11.82万平方米,环比下降42.21%,同比下降59.87%。截至7月前三周,商品住宅成交面积为211.05万平方米,同比下降34.82%。杭州7月前三周成交量下降程度最大,可能是2024年杭州因“亚运会”提前透支了购房需求,而2025年产业招商遇冷,就业预期不足影响购房,导致2025年同期住房成交降幅显著。

成都7月前三周商品住宅成交面积49.22万平方米,环比下降10.26%,同比下降29.57%。截至7月前三周,商品住宅成交面积为619.35万平方米,同比下降13.54%。

成都7月成交量下降程度相对较小,且本月推盘次数较上月大幅增加。本月累计开盘38次,推出房源4655套,整体去化率52%。本月开盘项目多为老推新,推盘以改善项目为主,45%的项目位于主城区。成都的商投锦绣云川、招商锦城序等13盘和重庆的联发观音桥、龙湖御湖境等项目开盘去化较好。

观点指数认为,期内成交环比下跌主要归因于季节性波动、供应节奏和市场预期等多重因素影响,6月部分城市因政策刺激,成交集中释放,7月需求自然回落;叠加夏季高温、雨季等因素,看房、购房意愿降低,且供应端缩量以及购房者对政策的观望心态,也加剧了环比下跌的趋势。

长期来看,市场成交量变化的关键在于城市基本面的韧性。期内观测城市同比成交均下跌,这是由于2025年核心城市人口流入放缓,甚至出现人口净流出的现象,且政府救市政策力度相较2024年有所减小,叠加房企去库存压力等一系列因素交织,导致2025年同比均下滑。未来需关注政策能否打破观望,以及产业、人口政策对城市基本面的修复效果。

7月房企延续对产品品质的聚焦和提升,着重推出“好房子”优质产品。如,建发房产近日推出“文化、价值、策略、技术”四维一体的“好房子”体系框架,在杭州,建发·云湖之城、建发杭地发展云城之上、建发·云启钱湾等多个楼盘持续热销。

绿城中国7月4日透露,将在杭州之江板块推出知海棠项目,主力户型106-139㎡,面向年轻刚需及首改客群,项目直线距钱塘江岸仅约800米,规划18栋精装高层,设计融合立体景观体系、艺展型泛会所、定制级精装标准等创新理念。

保利发展在6月6日发布天奕系全新迭代产品,将“酒店式度假”理念具象化为生活场景,通过情境、情感、情绪三个维度,融合社交与悦己的户型营造,还有七大新奢松弛主义精装,为科创人群创造个性化、智能化的新生活体验。

观点指数认为,随着人们对高品质生活需求的提升,未来房企的竞争聚焦在优质产品赛道。一方面,房企需持续深化产品异质性,精准匹配不同客群的差异化需求;另一方面,“好房子”不只是物理空间打造,更要构建“品质+服务+生活方式”的生态闭环,让产品从“卖房”转向“卖生活”,以此在行业转型中占据主动权,才能走的更深更远。

市场底部修复迹象初现,房企融资环境逐步改善

投资端,1-6月份,全国房地产开发投资46658亿元,同比下降11.2%,跌幅较1-5月扩大0.5个百分点,处于历史较低水平。6月单月同比下降12.9%,降幅比5月份扩大0.9个百分点。其中,住宅投资35770亿元,下降10.4%。

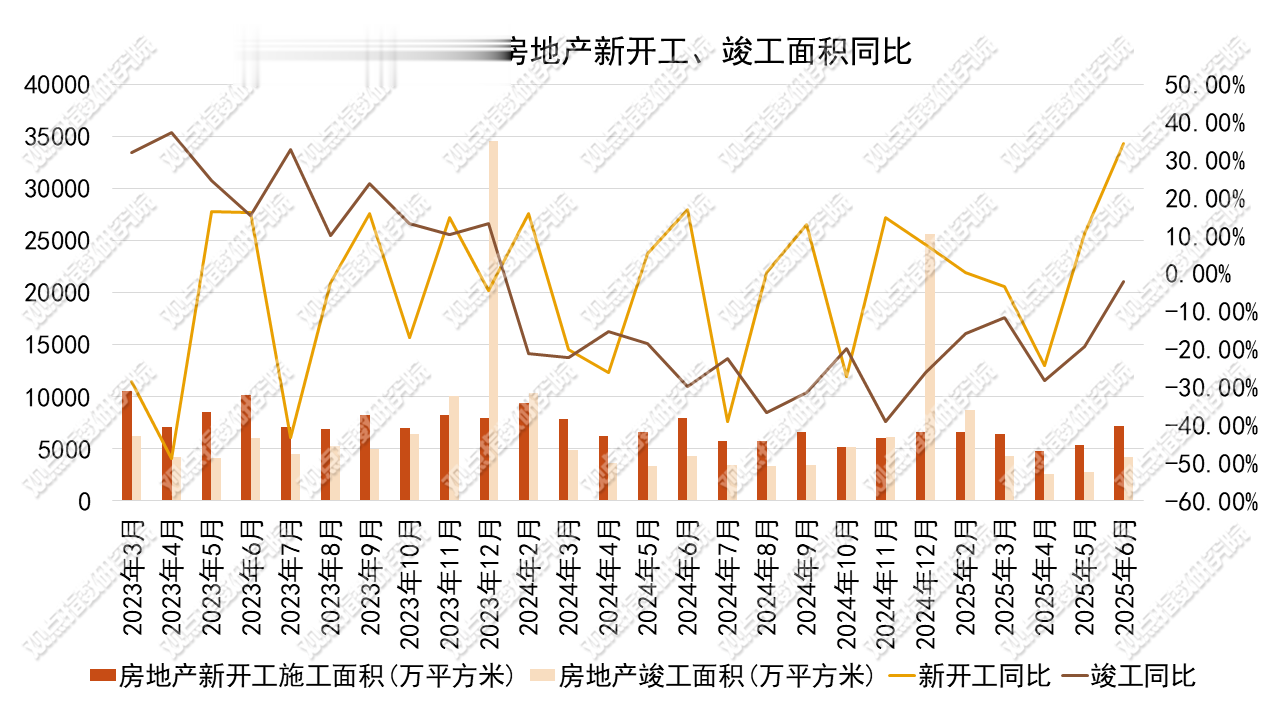

不过,2025年上半年房屋新开工面积30364万平方米,同比下降20%,但降幅比1-5月收窄2.8个百分点;施工面积633321万平方米,同比下跌9.1%,跌幅收窄0.5个百分点,延续修复态势;竣工面积22567万平方米,同比下跌14.8%,跌幅收窄2.5个百分点,这表明新开工、施工、竣工指标都有所改善,市场底部修复迹象初现。

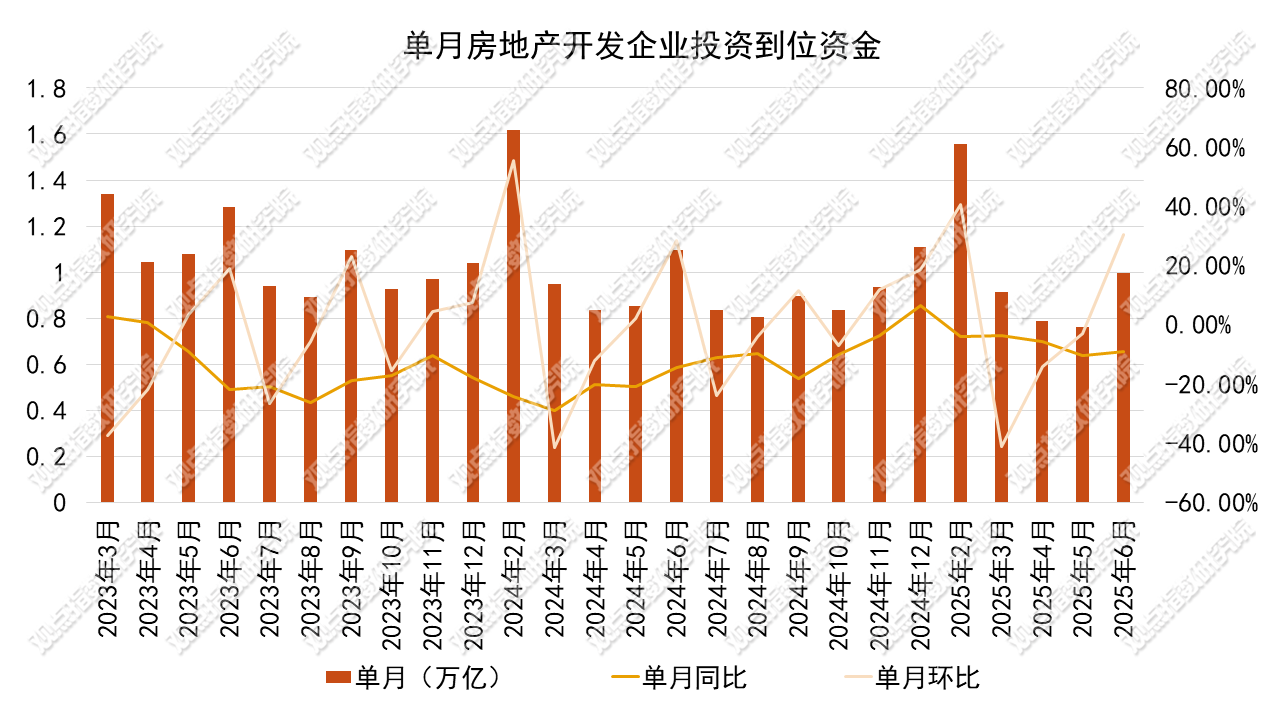

从企业资金端来看,1-6月份,房地产开发企业到位资金50202亿元,同比下降6.2%。其中,国内贷款8245亿元,增长0.6%;利用外资17亿元,增长25.4%;自筹资金17544亿元,下降7.2%;定金及预收款14781亿元,下降7.5%;个人按揭贷款6847亿元,下降11.4%。

值得注意的是,国内贷款增长0.6%,扭转了去年下降的局面;利用外资连续三个月同比增长,表明外资对我国房企的信心预期有所提升;虽然自筹资金、定金及预收款、个人按揭贷款仍有不同程度的下降,但整体资金来源情况相较去年已有改善,这得益于政策支持下房企融资环境的逐步修复。

观点指数观察到,上半年,受益于宽松的房地产行业融资支持政策,房企资金成本明显下降,融资规模降幅有所收窄。

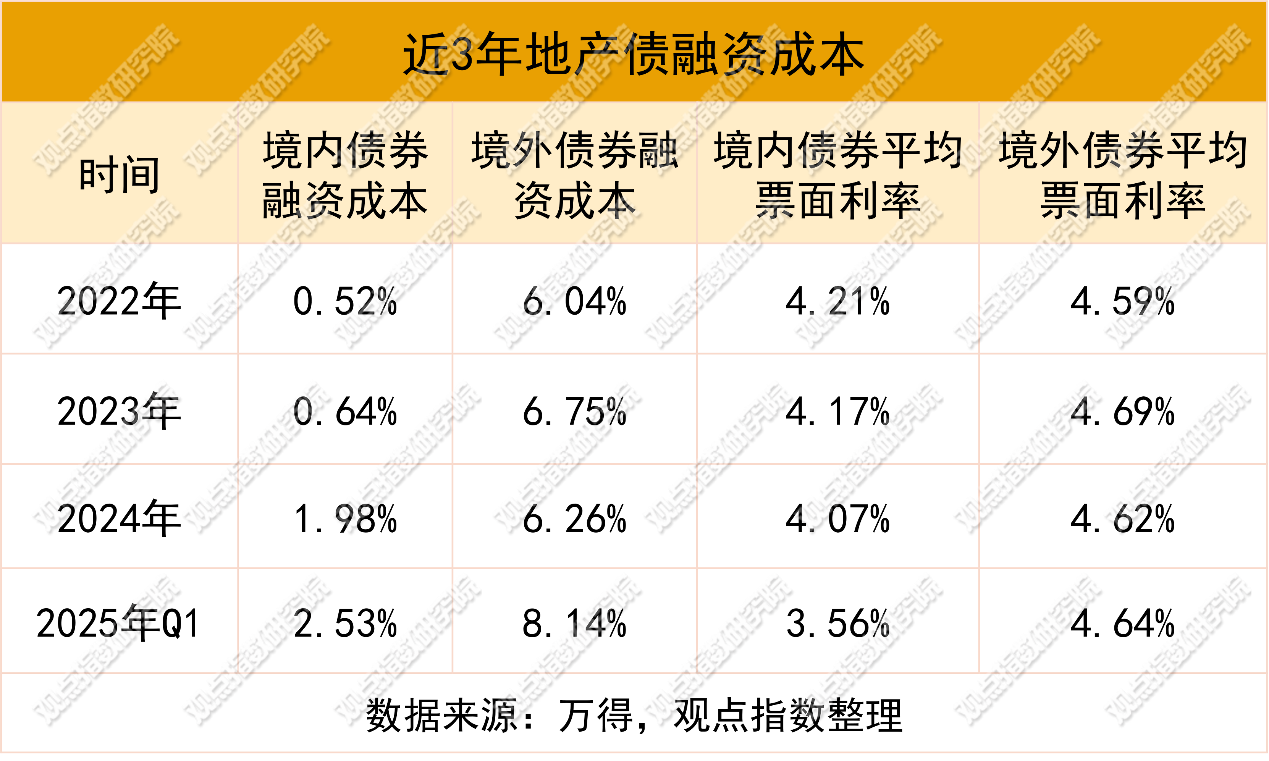

2025年上半年,地产债总发行量2,275.09亿元,较2024年下半年的2,268.27亿元基本持平,但较2024年同期的2,727.31亿元下降16.6%。总偿还量攀升至2,798.41亿元,创近三年半新高(较2024H2增加435.8亿元)。净融资额进一步恶化至-523.33亿元,较2024年下半年(-94.34亿元)缺口扩大5.5倍,反映资金加速撤离不动产债券市场。

结构上看,不同融资渠道分化明显。信用债虽持续收缩,但仍是房企融资的绝对主力,并向头部企业富集;信托融资、定向融资、ABS融资在波动中微降,替代效应有限;境外债从2022年的5.41亿到2025年Q1仅1.42亿,持续跌超70%,融资渠道近乎“冰封”。

从融资成本来看,行业整体的融资成本上升,信用分化加剧。具体来看,境内债表现为“票面降,融资成本升”,票面利率从2022年4.21%降至2025年Q1的3.56%,融资成本从0.52%升至2.53%,主要由于优质房企可发行低票面利率债券,而弱资质房企融资成本飙升,拖累整体融资成本。比如,滨江集团7月9日成功发行6亿元短期融资券,利率2.5%创民企融资新低,并且据滨江集团企业公告,公司综合融资成本持续下降,贷款利率从2017年的6%降至目前的3.1%。

拆分各融资渠道发现,民营房企重发美元债是上半年房企融资端的一大亮点。比如,绿城中国于2月18日宣布新发行本金总额1.5亿美元的优先票据,利率为8.45%;4个月后,新城发展也成功发行了一笔3亿美元的境外债,融资利率达11.88%,成为近三年来首家重启境外资本市场融资的民营房企。

观点指数认为,目前仅极少数房企有在境外发行债券的情况,且发行利率均相对较高,房企发行境外债的目的主要还是借新还旧。

而头部房企仍以银行为主要融资渠道。例如,保利发展7月通过中国银行牵头的银团贷款获得50亿元开发贷,贷款期限3年,利率较同期LPR下调15个基点;华润置地仅6月就发行了四笔共70亿元中期票据,此外还获得了一笔86.44亿港元和一笔58.5亿元人民币的境外贷款,体现了金融机构对优质房企的支持。

据观点指数观察,多数房企采用区域差异化的融资策略,倾向于在融资环境宽松的核心城市加大融资力度。例如,上海、北京等城市因信贷政策灵活、金融机构支持力度大,成为房企融资重点区域。7月,金地集团在上海通过并购贷款获得30亿元,用于收购浦东新区一个烂尾楼项目并改造为租赁住房,享受当地政府的并购贷款贴息政策。

与此同时,得益于项目“白名单”的融资支持,房企将融到的资金优先聚焦于“保交楼”项目工程。截至2025年5月,商业银行审批通过的城市房地产融资协调机制“白名单”贷款增至6.7万亿元,支持了1600多万套住宅建设和交付,有力保障了购房人的合法权益,为房地产市场止跌回稳提供了重要支撑。

此外,企业通过调整组织架构来精简管理,降低成本,提高效率。比如,7月20日万科宣布将取消区域公司,由总部直接管理城市公司,并将上海开发经营本部(地产总部)迁回深圳。调整后,万科的管控模式将从原先的3级管控转变为2.5级管控。