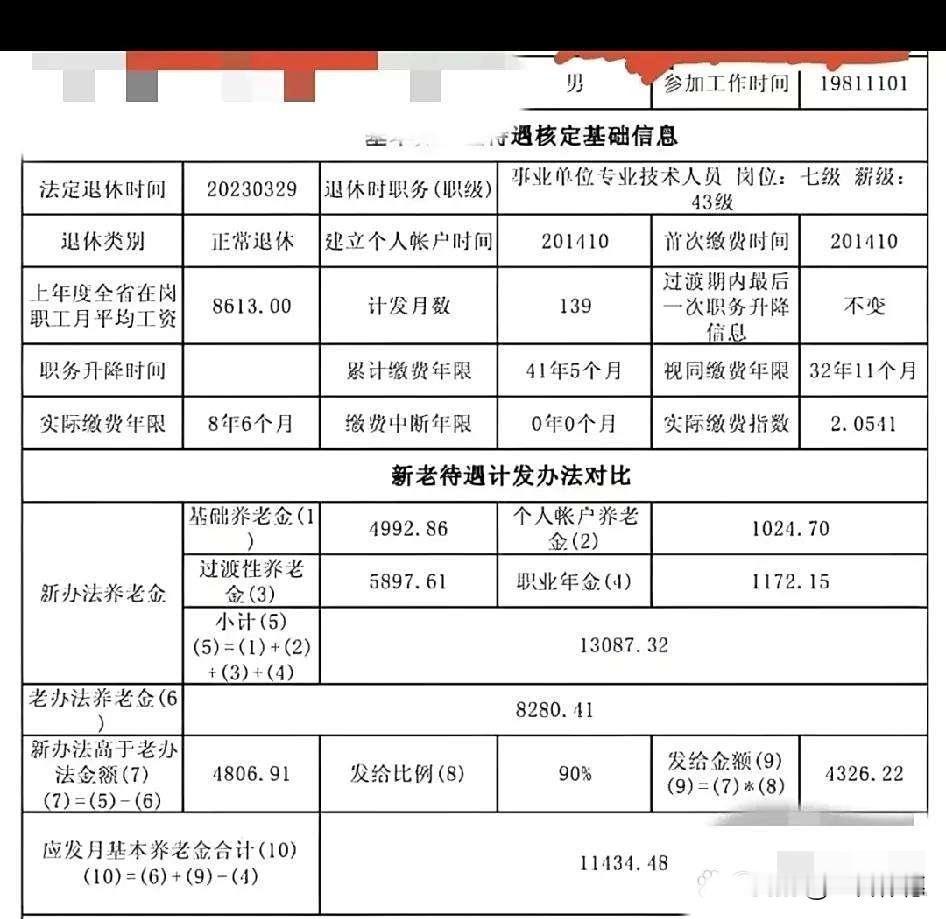

这张退休待遇核定表展示的月养老金高达11434元,远超平均水平,其背后是多重制度性因素的叠加。 首先,超长工龄是关键。此人累计缴费年限达41年5个月,视同缴费年限更占32年11个月。这意味着他在2014年养老保险制度改革前,已在事业单位工作超过32年。这段“视同缴费”年限在计算养老金时被全额认可,直接推高了待遇。 其次,高缴费指数和职业年金助推。表中实际缴费指数高达2.0541,说明其缴费基数始终是省平均工资的2倍以上,这直接拉高了个人账户养老金和基础养老金的计算。此外,作为事业单位人员,他必然参加了职业年金,这是养老金之外的额外补充,表中职业年金每月达1172元,成为总收入的重要组成部分。 最关键的是,他享受了改革“过渡期”政策的保护。作为事业单位“中人”,他的养老金采取新老办法对比计算,并设有保底限高机制。即便新办法算出的待遇更高,也按一定比例(表中为90%)发放高出部分,确保待遇不降低且有所提升。 由此可见,这份“高工资”是特殊时代背景(工龄长)、单位性质(事业单位)、改革政策(中人过渡)和个人高缴费共同作用的结果。它与企业职工或近年参加工作的年轻人所能获得的养老金形成鲜明对比,深刻反映了养老保险制度的“双轨”历史与碎片化现状。

评论列表