今日,百威亚太控股有限公司(简称:百威亚太)公布2025年三季报。

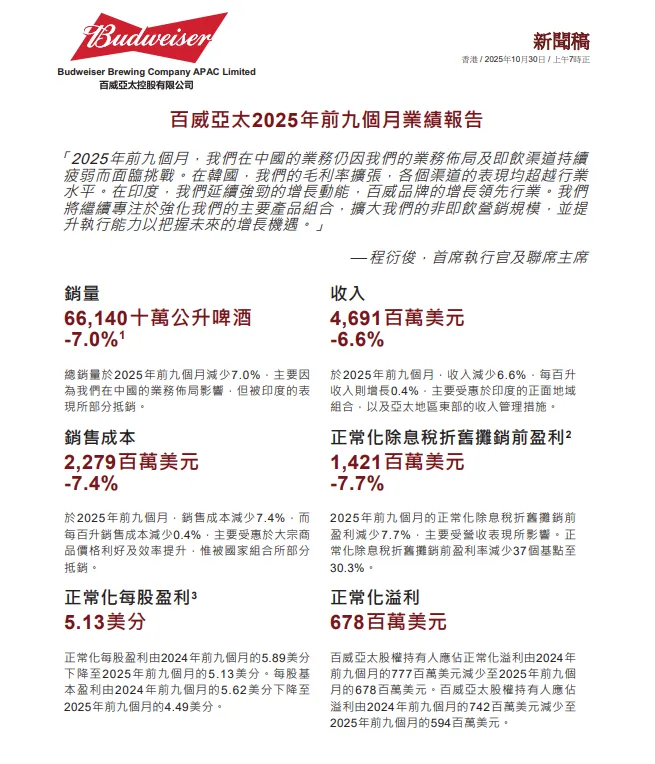

财报显示,报告期内公司实现收入46.91亿美元,同比下降8.09%(内生增长-6.6%);净利润5.94亿美元,同比下降19.95%;实现销量661.40万千升,同比下降7.10%(内生增长-7.0%)。财报关键指标均出现下降趋势。

值得关注的是,几天前,百威亚太中国市场曾出现管理层架构调整,原首席销售官刘竹西(Jeff)离任,首席销售官这一职位被取消。这一调整被内部人士称为“回归传统管理模式”,加速非即饮渠道布局的重要预告。

为何百威亚太会在三季报发布前对中国管理层结构进行大调整?百威亚太业绩基本面全面下滑背后,其根源在何处?百威亚太策略先行背后,是否意味其有了应对之策?

01

中国市场震荡明显

在百威亚太公布的三季报中,中国市场被频频提及。

具体来看,关于前三季度的业绩下滑,百威亚太方面表示,2025年前9个月收入减少6.6%,每百升收入则增长0.4%,主要受惠于印度的正面地域组合,以及亚太地区东部的收入管理措施。销量减少主要因为我们在中国的业务布局影响,但被印度的表现所部分抵消。

其中,第三季度,百威亚太实现收入15.55亿美元,同比下降8.80%(内生增长-8.4%);实现净利润1.85亿美元,同比下降7.96%;实现销量225.12万千升,同比下降8.58%(内生增长-8.6%)。营收和销量数据较前三季度降幅放大。

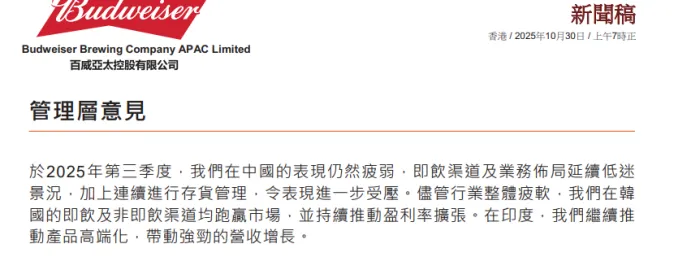

百威亚太管理层指出,第三季度,我们在中国的表现仍然疲软,即饮及业务布局延续低迷境况,加上连续进行存货管理,令表现进一步受压。

从中国市场的具体表现来看,百威亚太财报显示,2025年前九个月,销量减少9.3%,而收入及每百升收入分別减少11.3%及 2.2%。第三季度中国市场销量减少11.4%,收入减少15.1%,每升收入减少4.1%,下滑幅度拉大。百威亚太方面表示,主要由于加大创新产品及品牌推广的投入,以及拓展非即饮市场的相关投入,加上在存货管理过程中出现不利的品牌组合所致。正常化除息税折旧摊销前盈利减少17.4%,主要受我们营收表现疲软及营运去杠杆化所影响。

02

关注非即饮赛道高端化,

百威亚太着力关键市场

值得关注的是,面临业绩危机的中国市场,是百威亚太创收的关键。公开数据显示,中国市场于百威亚太的业绩贡献率超 75% ,如此,能否守住中国市场,对百威亚太而言至关重要。

分析人士表示,目前,百威亚太中国区 “量价齐跌” 的困境未得到根本改善 ,即饮渠道面临着持续疲弱叠加去库存压力。此外,一直秉承高端策略的百威亚太,在中国面临着主要份额流失的危机。有数据显示,百威在中国高端啤酒市场的占有率已从 2015 年的近 50% 降至 40% 左右。对应地,华润、燕京等本土品牌在中档及以上市场的增速均超 10%,对百威亚太形成市场挤压。

不过,百威亚太在三季报中表示了其非即饮赛道高端布局的进展。其表示,2025年前9个月,随着我们在该渠道扩展经销网络,非即饮渠道对销量及收入的贡献率均有所提升。我们亦持续投资于多元化的营销活动及创新,以增强我们产品组合的品牌影响力,扩展消费者接触场景,并推动销售动能。但百威亚太并未透露非即饮渠道的具体数据。

值得一提的是,百威亚太对中国市场非即饮赛道的布局,已经与管理层调动形成联动。

公开报道显示,百威亚太前几日的管理层调动中,其任命原通路管理总监宣林骏接任百威(中国)销售有限公司法定代表人,并直接向中国区总裁盛锦华(Fabio Sala)汇报。

资料显示,宣林骏2015年加入百威中国,曾任职颠覆性增长事业部(ZX Ventures)中国区增长负责人,主导精酿品牌线上线下渠道拓展。2024年起担任经销商管理总监期间,其提出的“渠道信任重建计划”推动核心经销商合作满意度提升17%。此次晋升后,其负责的通路管理体系将整合经销商管理与终端覆盖职能,这与百威亚太强化非即饮渠道的战略直接相关。

此前,百威亚太CFO Ignacio Lares 在半年报中坦言,公司在广东等核心市场的非即饮渠道拓展“执行落后”,计划通过增加销售团队人手、优化经销商网络等措施,将该渠道占比提升至行业平均水平。

但始终不可忽视的是,百威亚太原先的“舒适区”——高端啤酒市场,已经是群狼环伺。如精酿啤酒细分赛道中新兴品牌的崛起、国内啤酒品牌高端化等,均对百威亚太市场的市场进行侵蚀。

如此,百威亚太此次着力对非即饮市场进行变革,能否如愿呈现满意效果呢?

注:本文素材来源于网络公开平台,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!