今天,想必大家都被“房贷贴息”这个话题吸引了。

网传国家要针对三十多个城市进行100个基点的4000亿房贷贴息政策,风险地区和困难房企可能提高到2%,贴息对象对新房按揭贷款、上限3年。(仅供参考,实际以官方发布为准)

按照合肥目前3.0%的房贷利率,如果贴息一个点,将会降至2.0%,确实可以一定程度降低购房成本,对市场产生正向作用。

其实,房贷贴息并不是一个新鲜事物,早有实施,大概分为房企、城市、国家三个层面。

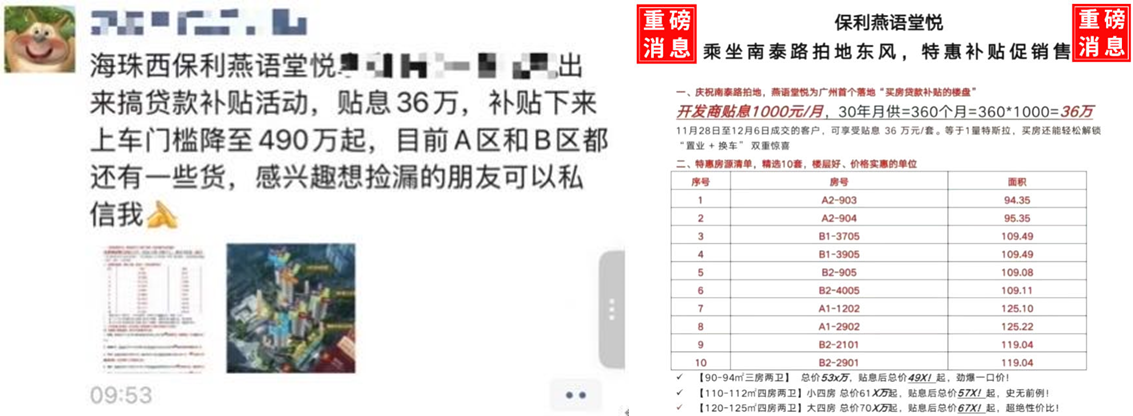

房企这块,如广州海珠西的保利燕语堂悦,近期正式官宣房贷补贴活动,对2025年11月28日至12月6日期间购房的客户,开发商提供每月1000元的贷款补贴,连续补贴30年,总计36万元。

而在城市层面,2023年至今,包括南京、芜湖、长春、运城、武汉等地均出台过购房贷款贴息措施。

如根据芜湖2025年7月1日发布的《发放购房贷款利息补贴和企业购房补贴实施细则》显示:

2025年7月1日至2026年6月30日期间(以合同首次网签时间为准),在芜湖市市区(不含湾沚区、繁昌区)购买新建商品住房,并在芜湖市申请按揭贷款(含公积金贷款、商业贷款、公积金商业组合贷款)的购房人(限自然人)。

2025年7月1日至2026年6月30日期间(以不动产权证书登记日期为准),在芜湖市市区购买二手住房(前提是原二手住房产权人须在上述时间在我市市区购买新建商品住房,签订网签合同),并在芜湖市申请按揭贷款的“买旧”购房人。

芜湖给予购房人每年贷款利息50%的补贴,每年补贴上限不超过1万元,自办理完成不动产权证书起分年度兑现,补贴期限36个月(自放贷首月计算,若期间发生提前还款的,按照实际还款周期计算)。

想比芜湖新房、二手房(有限制)都可以申请房贷贴息,覆盖范围较大,武汉则主要针对刚需。根据武汉9月30日发布的《关于进一步促进我市房地产市场平稳健康发展政策措施的通知》显示:

2025年10月1日至12月31日,在我市东湖新技术开发区、武汉经济技术开发区(汉南区)、长江新区、东西湖区、黄陂区、江夏区、蔡甸区、新洲区以及汉阳区、青山区、洪山区三环线外的区域采取商业贷款形式购买首套新建商品住房的家庭,按照初始贷款金额1%发放贷款利息补贴,最高不超过2万元,分2年等额发放。

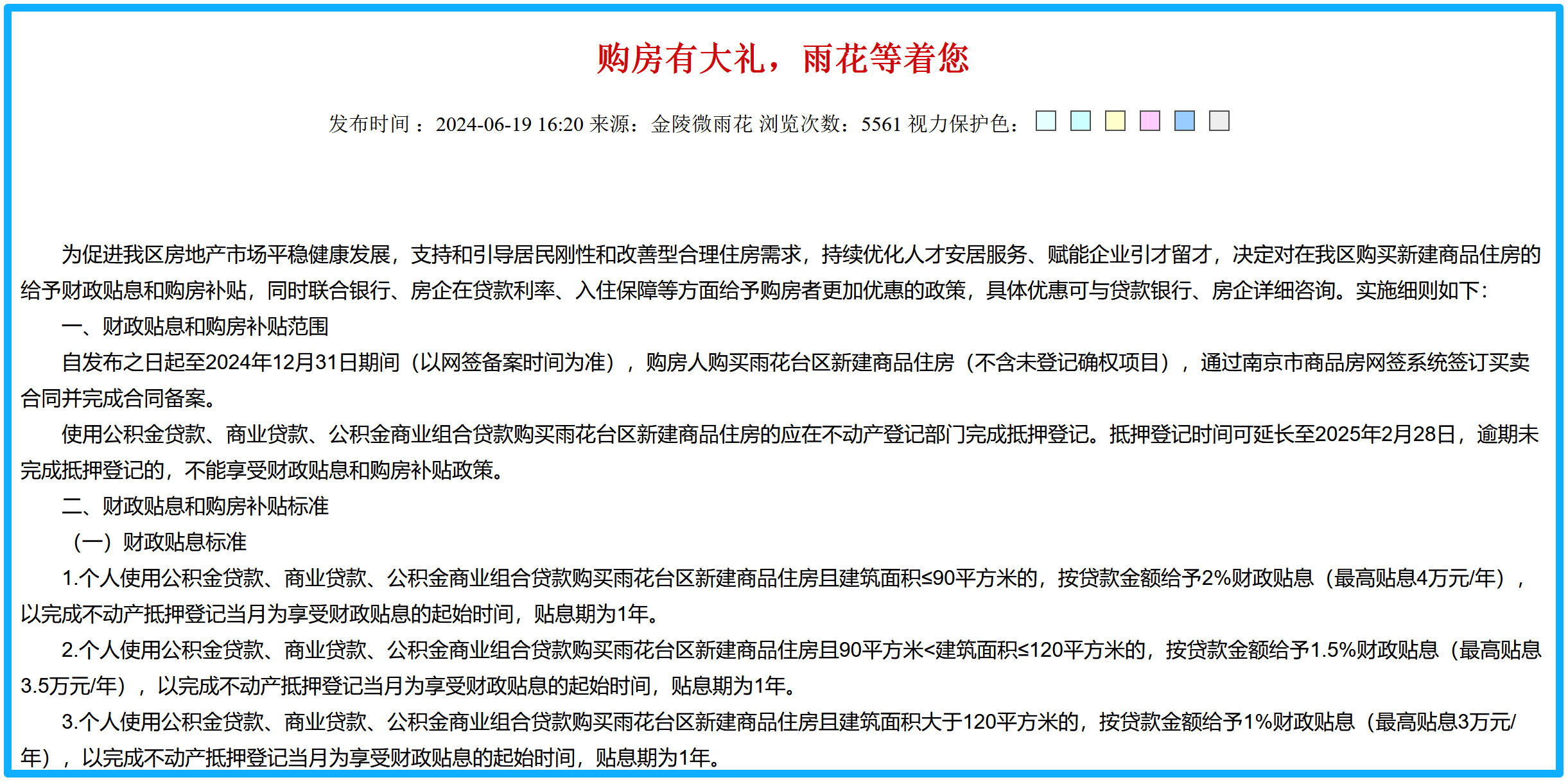

还有去年南京雨花台区对贷款购买雨花台区新建商品住房且建筑面积≤90平方米的,按贷款金额给予2%财政贴息(最高贴息4万元/年),以完成不动产抵押登记当月为享受财政贴息的起始时间,贴息期为1年。

购买雨花台区新建商品住房且90平方米<建筑面积≤120平方米的,按贷款金额给予1.5%财政贴息;购买雨花台区新建商品住房且建筑面积大于120平方米的,按贷款金额给予1%财政贴息;

个人全款购买雨花台区新建商品住房(不含未登记确权项目),可申请一次性4万元的财政贴息。

长春自2025年9月1日起至9月30日止,购买新建商品住房(不含未登记确权项目,不含双阳区、九台区及外县、市)的个人,采取公积金、商业贷款形式购买的,按照初始贷款金额1%发放贷款贴息,每年最高不超过1万元,贴息期为3年,按月等额发放。

……

总体上看,房贷贴息政策对购房者是一件好事,将一定程度促进市场筑底回稳,但当前市场环境下,单一政策能够起到的作用有限,还需“组合拳”。