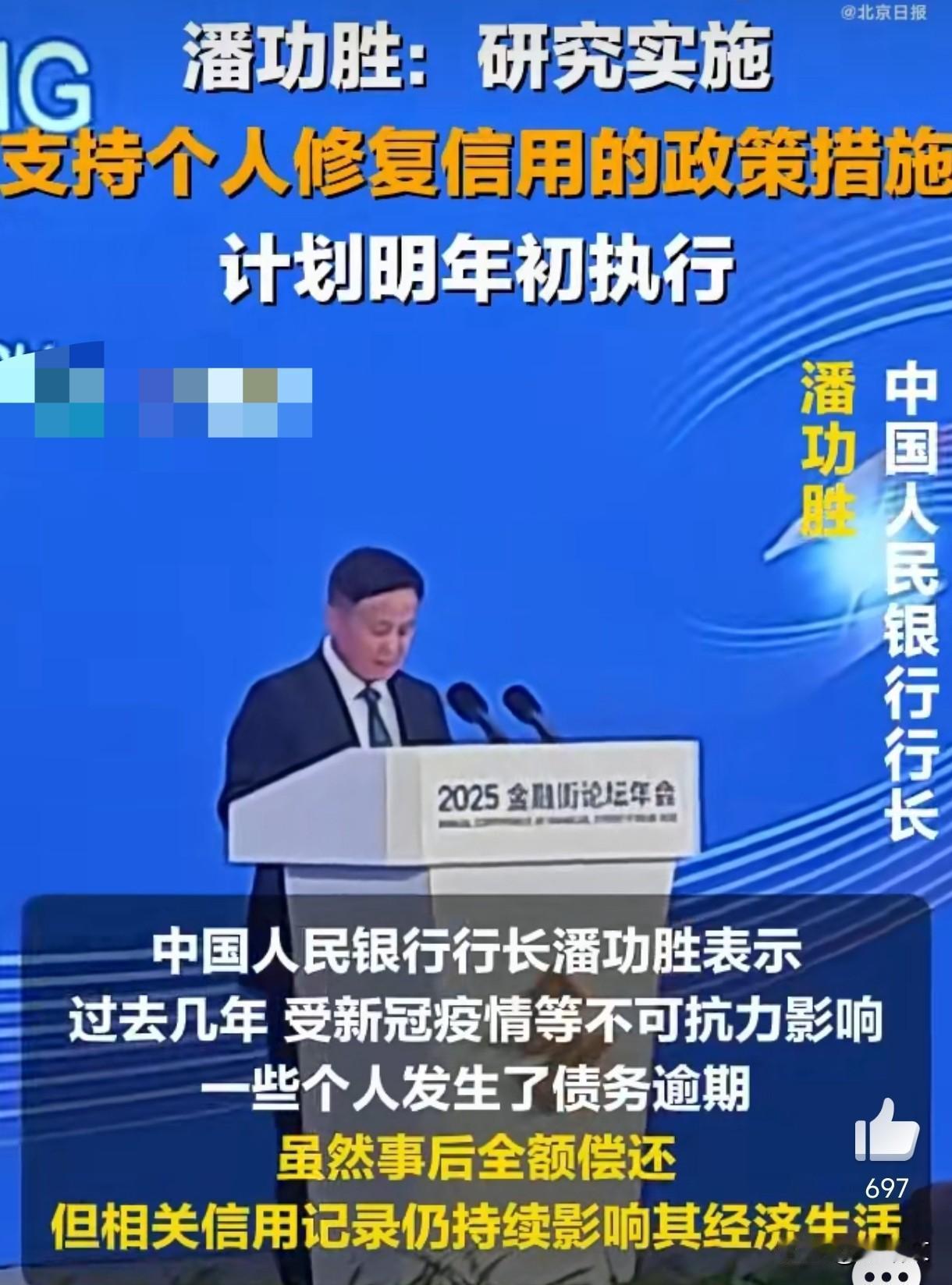

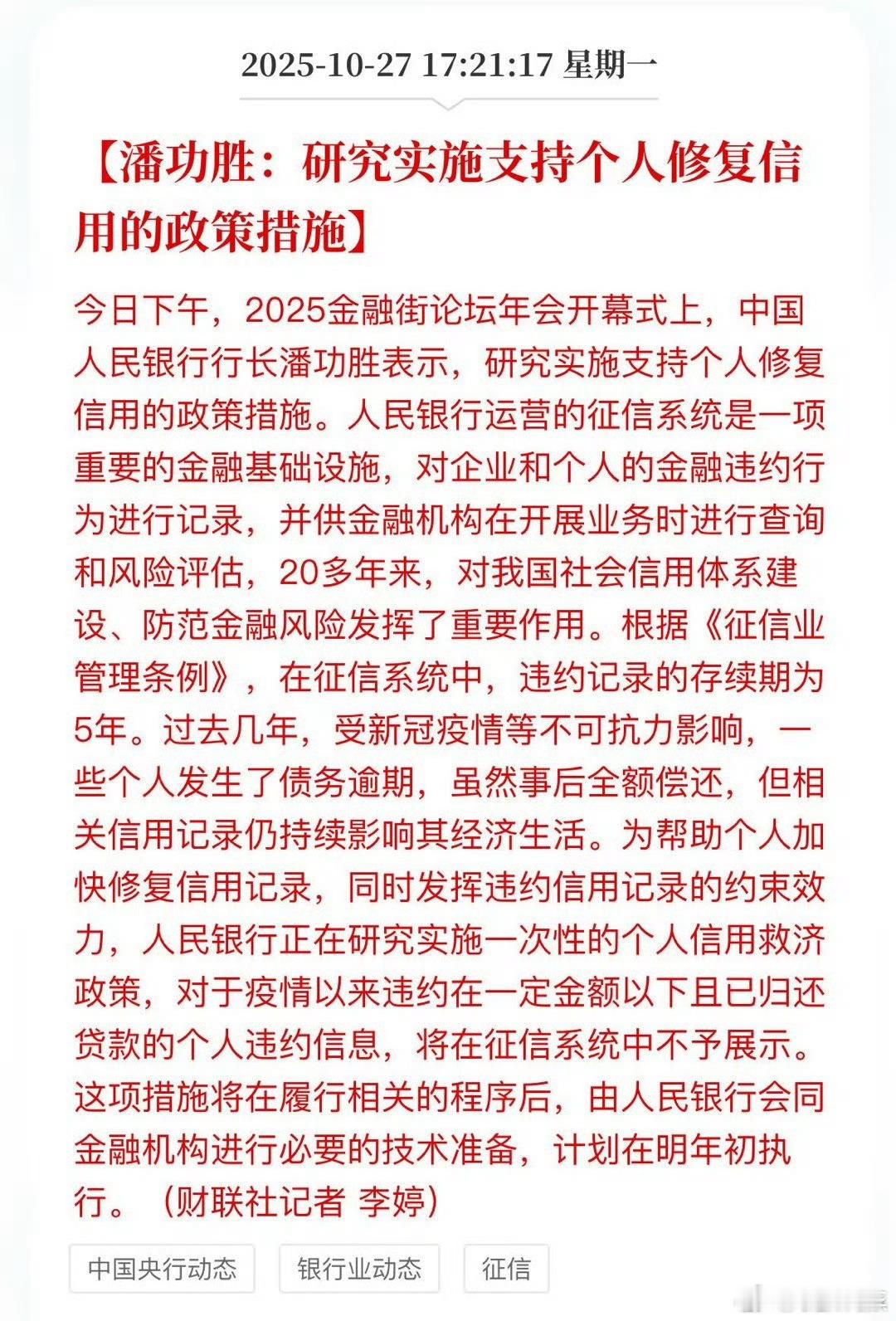

央行提出要研究个人信用修复政策,就是给普通人一条出路。前些年疫情期间很多人突然失业生病,信用卡房贷不小心逾期,虽然咬牙还清了,但信用报告上留个黑点好几年,贷款租房找工作都卡壳。新政就是帮这些小额违约、非故意且已还清的人“擦掉”污点,让制度更有人情味,避免一棒子打死。 这更是信用体系的一次升级!以前有点“一刀切”,现在更精细化了,允许犯错后改过自新。它呼应了国家建立统一信用修复机制的方向,以后处理轻微失信会更高效、公平。信用体系正从单纯的“惩罚工具”转向鼓励纠错的“修复机制”。 有人问这是为个人破产铺路吗?有关系,但不是一回事。精神内核一致——给普通人重生机会,算是理念铺垫和制度衔接。但信用修复只动局部征信记录,门槛低(小额短期);个人破产是法律程序,涉及债务清算豁免,门槛高(资不抵债)。可以说信用修复是破产制度的“前菜”,大餐上桌还得等法律配套。 新政救的是临时遇困的普通人,堵的是老赖空子。短期是帮人松绑、提振信心;长期看,信用体系正走向更包容的2.0时代,也为未来个人破产积累经验。征信新政策 征信恢复方法 征信恢复新规