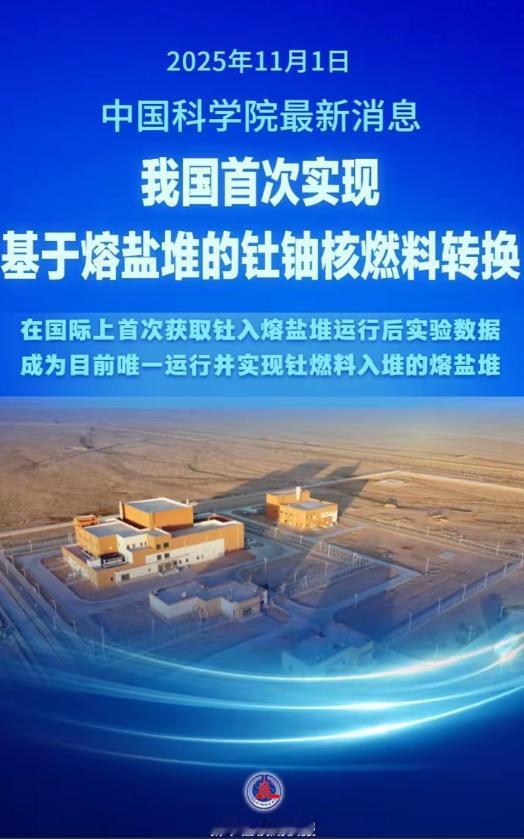

钍基熔盐堆是一个绝对无解的阳谋,钍这种东西是稀土的副产品,没有稀土产量就不要指望有钍基熔盐堆,但是稀土的技术与产业链我们是绝对龙头可以抹杀任何国家的存在,美国和其他国家想要跟进钍基熔盐堆,那就是一个巨大的坑,跳进来就出不去。 钍基熔盐堆这盘棋,从一开始就下成了让旁人看着眼馋却摸不着的阳谋,核心的玄机全藏在“钍靠稀土附生”这个铁律里。钍这东西本身没法直接当核燃料用,得用中子轰击成铀-233才能“点石成金”,但更关键的是它的来源——全球绝大多数可利用的钍,都是开采稀土时顺带出来的副产品,就像买西瓜附赠的瓜皮,看着不起眼,却是做腌菜的关键原料,没有稀土开采量打底,想搞钍基熔盐堆纯属空谈。 我国早就把这层关系摸得透透的,内蒙古白云鄂博矿里躺着22万吨钍储量,占了全国七成多,这还只是已探明的量,要知道这地方本身就是全球稀土的“心脏”,藏着全世界41%以上的稀土矿物,挖稀土的时候顺便把钍捡出来,简直是零成本攒核燃料家底。 更妙的是稀土工业每年顺带产出的二氧化钍就超过200吨,这些别人眼里的“边角料”,发电潜力抵得上5亿吨煤,相当于每年坐着就能攒下一座小型煤矿的能源量。 但这一切的前提是得有完整的稀土产业链,而这正是我国的独门绝技。全球91%的稀土精炼产能、87%的氧化物分离产能和94%的磁体生产产能都攥在我们手里,从矿山开采到精深加工,400多个品种、1000多个规格的产品只有我们能规模供应,这可不是靠运气堆出来的。 上世纪70年代法国还拿着萃取分离技术卡我们脖子,后来徐光宪团队搞出的串级萃取理论,能把稀土里的镨钕分离到99.99%的纯度,原本要一年的流程几天就能搞定,直接把稀土提炼变成了我们的“手艺活”。 美国这些年急着跟进钍基熔盐堆,却没算清稀土这笔账。他们加州的芒廷帕斯矿是唯一在运转的稀土矿,背后有摩根大通、高盛砸钱,还有国防部4亿美元股权投资,可就算这么折腾,矿里挖出来的稀土还得运到中国冶炼加工,再高价买回去。 2025年10月美国Icon公司宣称产出高纯度稀土,月产量8.5公斤就敢吹“打破垄断”,可一架F-35战斗机都要400公斤稀土,这点量得连轴转近4年才够,放在中国随便一家中型稀土企业的日产量里都得仔细找才能发现。另一家美企说每周产2公斤氧化镝,三个月过去产能还没追上Icon,说难听点用“克”计算都嫌夸张。 就算美国能搞定稀土开采,冶炼分离这关也过不去。生产超纯镝的100步化学工艺,加拿大企业在中国炼厂花了七年才掌握,而美国连开设稀土化学专业的大学都没有。 更现实的是成本,芒廷帕斯矿生产稀土氧化物的成本比中国高30%-40%,全靠政府补贴续命,国防部给的镨钕氧化物收购价是中国市场价的两倍,这种靠输血撑起来的产业,一旦补贴断供立马就得崩盘。 澳大利亚莱纳斯公司在马来西亚搞氧化镝生产,远期目标1500吨年产能,听起来唬人,其实还不够中国一个月的产量。 稀土产业链的复杂度远超想象,从矿山到磁体制造要10年以上建设周期,几十亿美元投入,我国花了几十年才搭起从白云鄂博开采到赣州冶炼、长三角深加工的完整体系,美国现在连下游磁体产能都跟不上,MP Materials 2025年计划产出的1000吨,只抵得上中国金力永磁单个工厂产能的十分之一。 更要命的是钍基熔盐堆本身的技术壁垒,我国中科院牵头建的2MWt实验堆已经实现钍铀燃料转换,是全球唯一运行并实现钍燃料入堆的熔盐堆,整体国产化率超90%,关键设备100%自主可控,产业链雏形都搭好了,而美国连稀土都没理顺,更别提堆体需要的特种材料、熔盐循环系统这些硬核技术。 之前中国把钍、镧等4种元素列入禁止出口清单,全球核能巨头西屋电气立马慌了神,他们的钍基熔盐堆技术直接被卡了脖子。 这就是最无解的地方:想搞钍基熔盐堆得先有钍,要钍得先搞稀土,搞稀土得突破冶炼技术和完整产业链,可这些关卡每一个都被我国把得死死的。 美国就算砸再多钱,要么像Icon那样停留在实验室阶段玩“克级产量”的游戏,要么像MP Materials那样靠补贴续命却越亏越多。 毕竟稀土产业不是短期政策能催熟的,华尔街的短期投资模式根本耗不起十年以上的技术积累,等他们好不容易凑齐稀土产业链,我国的钍基熔盐堆说不定已经实现商业化运行了。 这就像别人刚学会搭积木,我们已经能用积木盖摩天大楼了,他们想追上来,就得先买我们的积木、学我们的搭建手册,最后发现连胶水都得从我们这买。 那些喊着“打破垄断”的国家,跳进来才发现这是个越陷越深的坑,稀土跟不上拿不到钍,技术跟不上造不出堆,成本压不下来没市场竞争力,最后只能看着我国用稀土的“边角料”撑起下一代核能,自己却卡在原地动弹不得。

评论列表