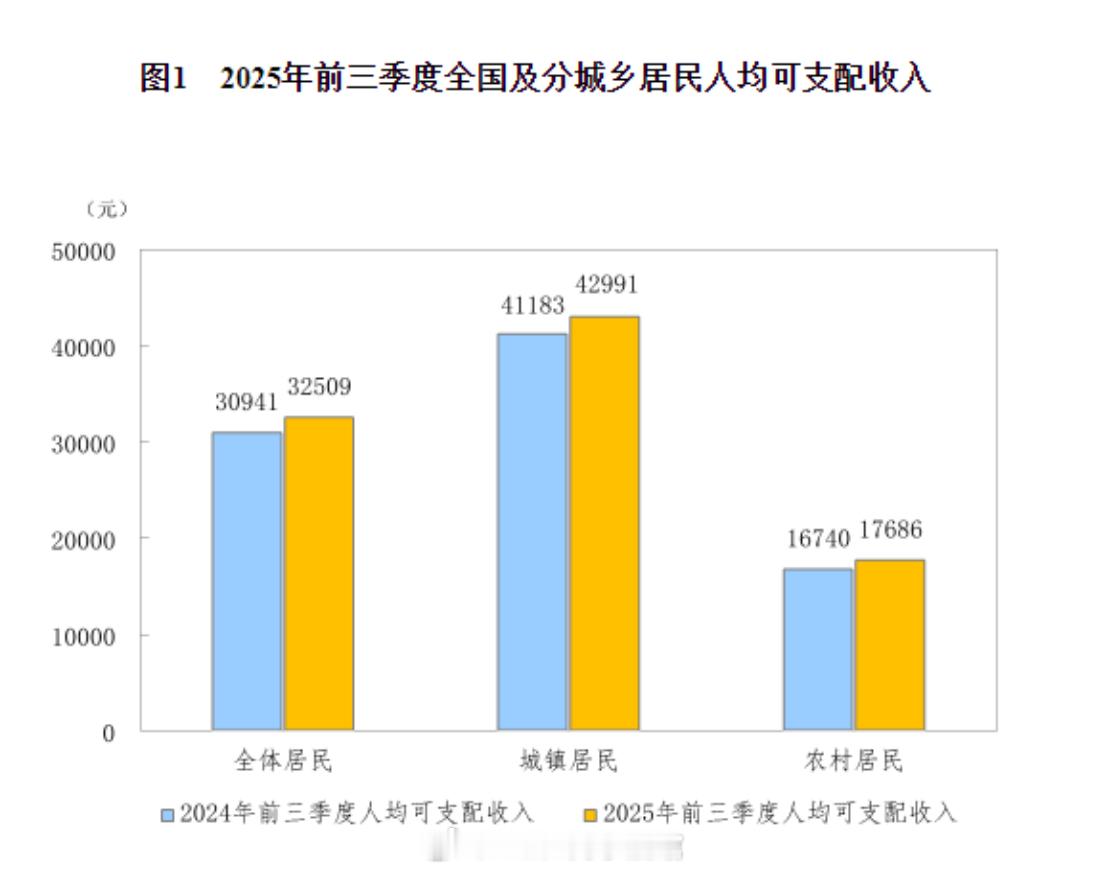

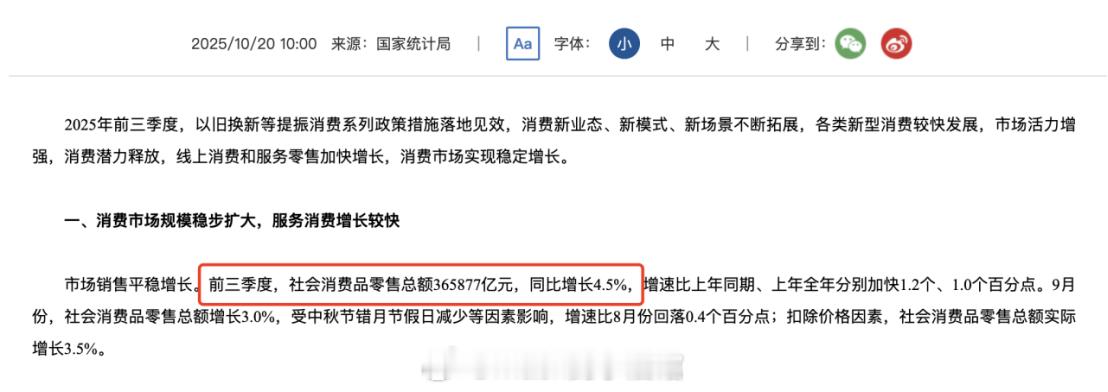

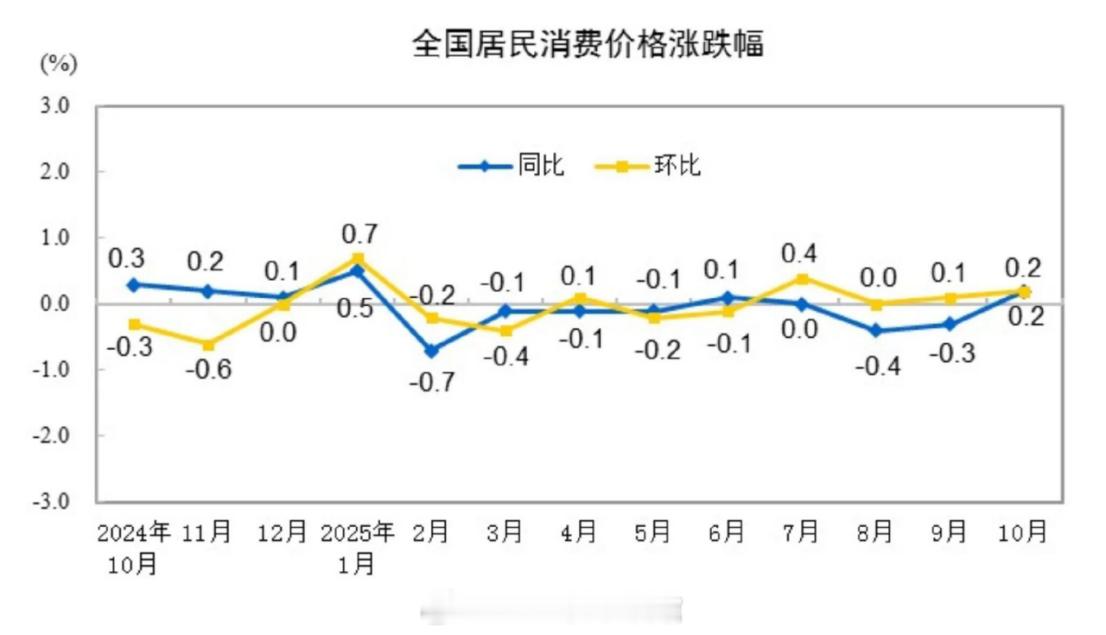

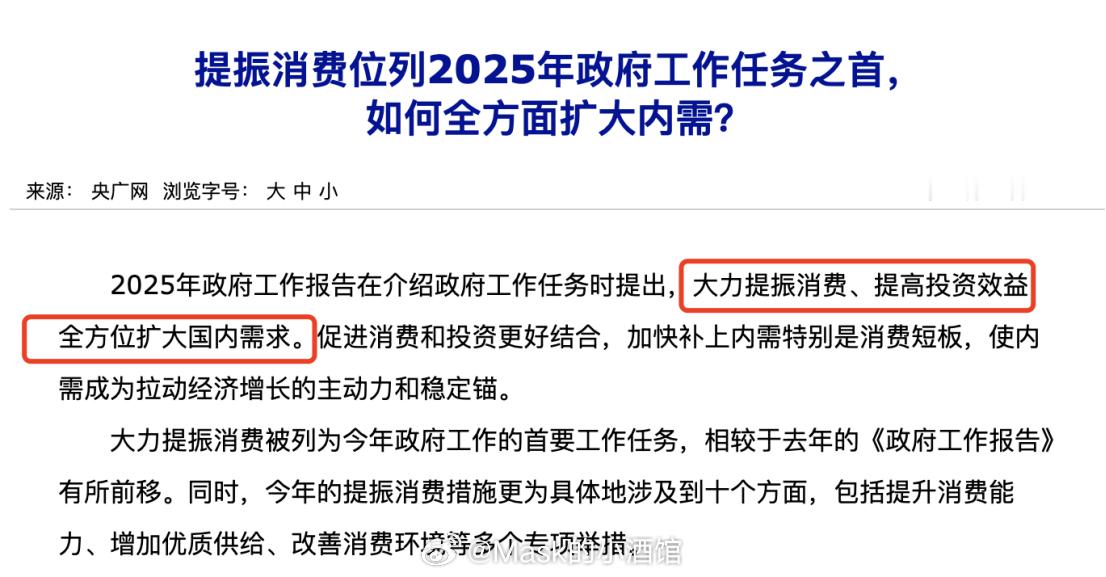

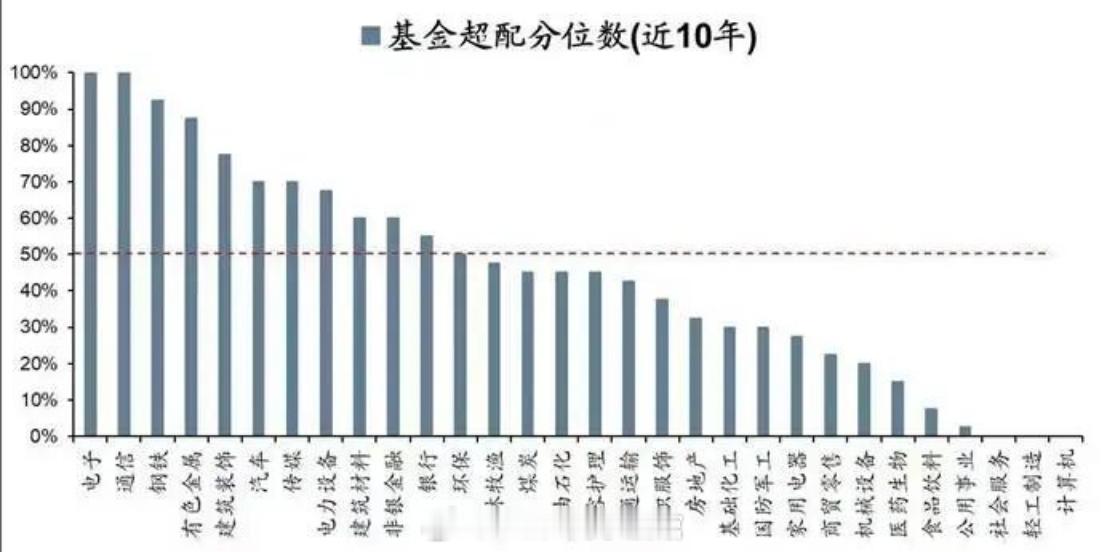

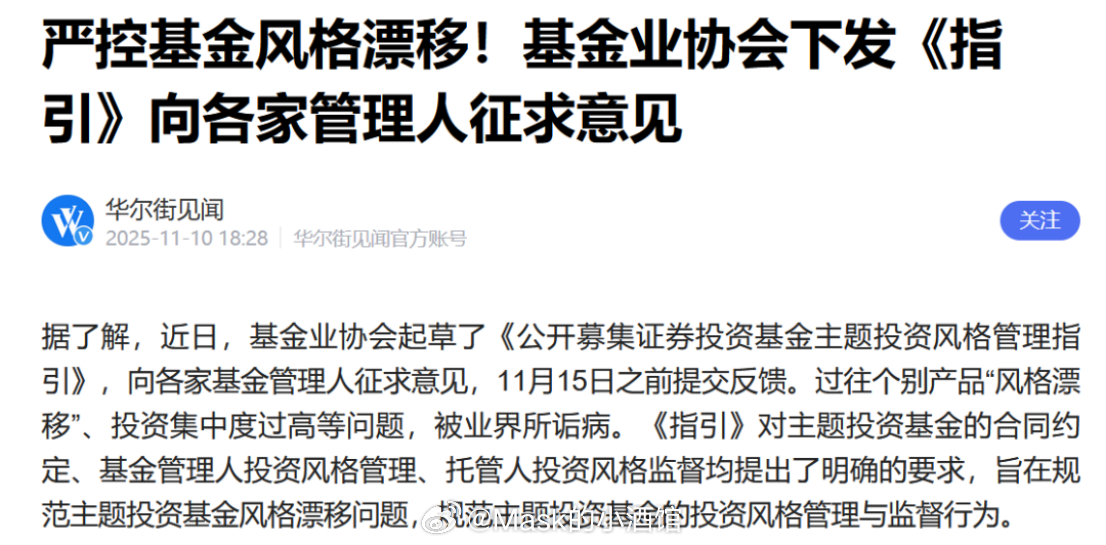

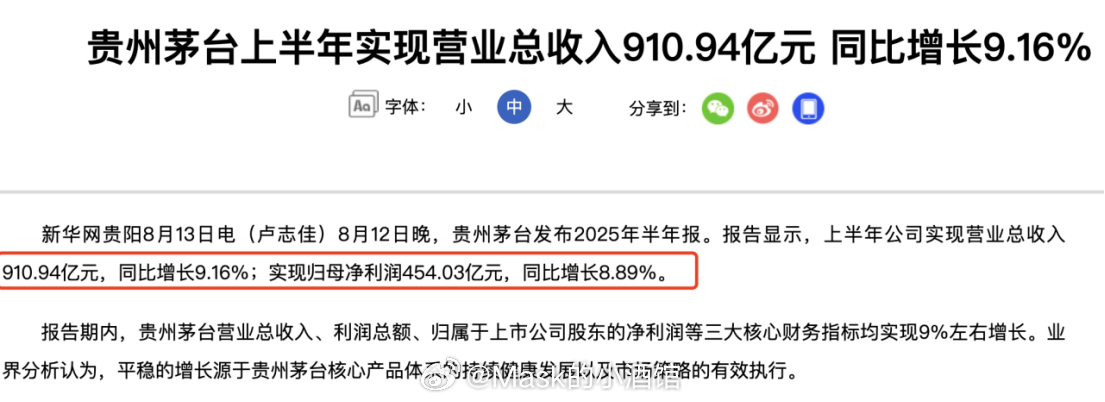

科技完成使命消费即将复苏很多人不知道,科技已经完成了它的历史使命。该涨的都涨过了,现在就是高位横盘磨人,既赚不到钱,未来还埋着雷。但这个时候散户最容易犯的错误就来了。一只科技股从300块涨到1500块,涨了5倍。在1500块的高点你不敢买,觉得太贵了。等它跌到1200块,你反而觉得便宜了,价格锚定效应作怪,觉得捡到了大便宜,梭哈重仓。结果呢?成了这轮牛市最惨的那批人。市场最狠的地方就在这儿。你追着热点买,永远买在山顶;等你割肉了,那个板块说不定就起飞了。资金已经在悄悄换仓了,从科技流向化工,流向有色,也流向了被骂了三年的消费。消费这几年一直被唱衰,但这次不太一样。先看收入。2025年前三季度,全国居民人均可支配收入32509元,实际增长5.2%。收入在增长,消费才有底气。社会消费品零售总额达到365877亿元,同比增长4.5%。别小看这4.5%,在如今的形势下,这可是是实打实的增长。再看价格。10月份CPI由降转涨,同比上涨0.2%,核心CPI连续六个月扩大涨幅。通缩预期在扭转,这是个非常积极的信号。价格开始回升,意味着需求在回暖。最关键的是政策。2025年我们的工作报告把"大力提振消费"列为头等大事,中办、国办印发了《提振消费专项行动方案》,部署7大行动、30条举措。今年安排超长期特别国债3000亿元支持消费品以旧换新,规模比去年翻了一倍。这不是喊口号,是真金白银往里砸。政策的支持、收入的增长、信心的修复,这是消费复苏的底层逻辑。从历史看,每次消费板块跌到极致,后面都会有一波像样的反弹。2012年塑化剂危机后是这样,2018年去杠杆后也是这样。这次不会例外。消费要复苏,就一定绕不开白酒。白酒板块当前市盈率约20倍,茅台估值从70倍回落到21倍。这种下跌不是企业出了问题,而是市场情绪把它砸到了地板上。更夸张的是机构持仓:2024年底白酒板块在主动型基金持仓中占比4.11%,较2020年峰值期的10.12%下降超59%。到2025年二季度,占比降到了2.11%。机构已经把白酒减到了极致。没有人还想继续卖了,因为再卖就没了。当所有人都卖光的时候,往往就是反转的时候。而且现在监管出手了,严控基金风格漂移。这个规定什么意思?就是协会以后不允许基金管理人风格漂移。本来管理的是医疗主题基金,却把里面全部买成半导体,以后不允许这样做了。这意味着什么?意味着几百亿的资金必须回流到消费板块,不管基金经理愿不愿意。这是被动的、强制的买盘,比主动买入还要猛。很多人说年轻人不喝白酒了,白酒没前途了。但这话十年前就有人说,二十年前也有人说。结果呢?茅台从几十块涨到两千多。问题不在于年轻人喝不喝,而在于酒精的社交属性、文化属性不会消失。具体哪个品牌能活下来,那是另一回事。但白酒这个品类,不会消失。2025年上半年,高端白酒营收同比增长6.2%和3.4%。贵州茅台营收910.94亿元,净利润454.03亿元,分别增长9.16%和8.89%。龙头依然坚挺,基本盘还在,只是市场情绪太差了。那又有人说了,2024年,规模以上白酒企业产量同比下降1.8%,这是怎么回事呢?原因就是统计口径变了。白酒这个行业有2016年是改变了统计口径的,统计局后面只统计规模以上酒企,即2000万营业额的酒企产销量才被统计。这也是为啥2016年以后白酒销量断崖式下跌的原因之一,大量的小酒企产销量是没被统计进去的。这就导致了很多人以讹传讹,说白酒消费量下滑过快。但是现在小酒企统计不到了,确实也没有详实的数据去反击这个说法,这就成为了糊涂账。另外2023年统计局又修改标准了,5000万营业额以上的酒企才会被纳入统计。这就导致规模以上的酒企产销量更低了。但销售收入和利润总额延续上涨趋势。这就是为什么白酒消费量看起来下滑的原因。其实投资最难的地方,就是要和自己的本能对着干。科技涨的时候,所有人都在讲AI改变世界;白酒跌的时候,所有人都在讲年轻人不喝酒。但真正的机会往往藏在共识的反面。要是等到业绩真正反转的时候,股价早就涨上去了。市场永远是提前反应的。等你看到业绩好转了再去买,那就是追高。白酒品牌会不会消失?会,某些品牌可能会消失,50年之后,可能有新的企业来代替茅台,代替五粮液。但白酒这个行业会消失吗?一定不会。只要人性不变,只要社交需求还在,白酒就会以某种形式存在下去。这是白酒投资最核心的逻辑,也是消费板块最坚实的底层支撑。中国白酒行业市场规模超过7500亿元,未来会达到1万亿,这是一个足够大的池子。现在的白酒,像极了2012年的状态。那时候塑化剂事件闹得沸沸扬扬,所有人都在唱衰,但两年后,白酒迎来了史诗级的行情。所以不要被短期的波动迷惑,也不要被市场的情绪裹挟。看清趋势,守住底线,耐心等待。消费的复苏不会在一夜之间完成,但它一定会到来。