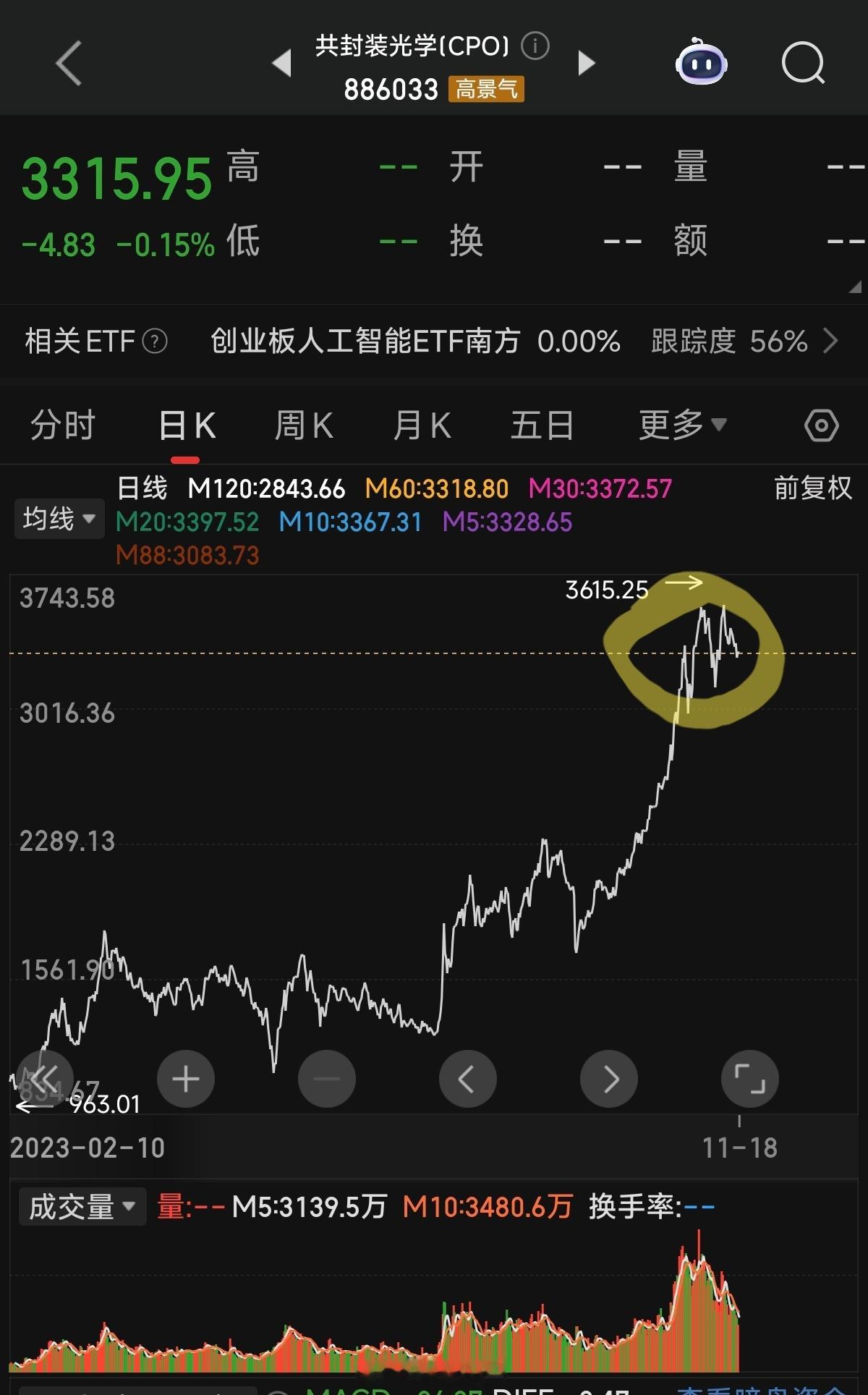

《光模块,下一个20年的茅台》———这种观点极其可笑,专骗韭菜,为何?看完我说的这4点。就只能骗骗刚入市没多久的散户,但凡经历过21年医药、新能源被套山顶的老司机都懂。我一直提醒,光模块机构已经在9月12日出货,千万不要去追。(被套的散户,喜欢去收集利好,麻痹自己)从商业模式上看,光模块给茅台洗脚的资格都没有,原因:1. 商业模式的本质割裂:成瘾性壁垒VS技术迭代绞肉机——茅台的护城河是百年品牌沉淀与味觉成瘾性,无技术迭代压力,能以不变应万变收割溢价;而光模块是典型的“技术驱动型耗材”,3-4年就完成一次代际跃迁,从400G到800G再到1.6T,企业必须持续砸下12%以上的营收搞研发,稍有松懈就被硅光、CPO等新技术路径颠覆。这种“不进则亡”的赛道属性,与茅台“躺着赚钱”的商业模式毫无共通之处。2. 盈利稳定性的天壤之别:永续现金流VS周期型脉冲——茅台的毛利率、ROE能常年稳定在30%以上,需求不受经济周期、资本开支波动影响;光模块的高毛利是“阶段性红利”,800G产品当前的高溢价,很快会被20%的年降规律抹平,且需求高度依赖云厂商AI基建投入,一旦资本开支收缩,营收利润便会剧烈波动。21年医药、新能源的前车之鉴犹在,这种脉冲式盈利根本撑不起“20年永续增长”的估值幻想。3. 估值透支的历史重演:情绪炒作VS价值锚定——A股向来擅长把“阶段性趋势”包装成“长期神话”,21年消费的“必选属性”、新能源的“替代逻辑”,如今都成了山顶套牢者的记忆。当下光模块的“茅台叙事”,不过是同一剧本的翻版。当前股价已提前price in 2030年的市场规模,却忽略了客户集中度超70%、高端光芯片依赖进口的隐性风险,这种脱离价值锚的炒作,终会在技术迭代或需求放缓后回归本源。4. 行业属性的底层矛盾:消费永续VS科技宿命——白酒行业无产能过剩焦虑越陈越香;光模块却面临结构性错配困境,中低端产能逐渐淘汰,高端产能又受技术路线博弈影响,今天的1.6T龙头,可能就是明天被CPO技术颠覆的“前朝遗老”。科技行业的宿命从来是“各领风骚三五年”,从未有过能穿越20年周期的“常青树”,用茅台的永续逻辑套在光模块上,本质是对行业属性的认知错位。 ————————9月12日提示,光模块机构在出货!至今11月17日,光模块龙头跌幅约 11.02%!如果一直执着于此,白白浪费大好行情!并且追高,还睡不着!不要再碰:“易中天”—中际旭创、新易盛、天孚通信。