化工板块今日(11月25日)吹响反攻号角。反映化工板块整体走势的化工ETF(516020)开盘短暂下探后迅速拉升,盘中场内价格最高涨幅达到1.43%,后持续高位震荡,截至收盘,涨1.17%。

成份股方面,氟化工、锂电、钾肥、磷化工等板块部分个股涨幅居前。截至收盘,多氟多飙涨7.26%,天赐材料大涨4.36%,恩捷股份、藏格矿业、新宙邦等跟涨超3%。

值得注意的是,今年以来,或受益于“反内卷”行情,化工板块表现显著占优。数据显示,截至今日收盘,化工ETF(516020)标的指数细分化工指数年内累计涨幅已达到25.08%,显著优于同期上证指数(15.46%)、沪深300指数(14.12%)等A股主要指数。

注:统计区间为2025年1月1日至2025年11月25日,细分化工指数近5个完整年度的涨跌幅为:2020年,51.68%;2021年,15.72%;2022年,-26.87%;2023年,-23.17%;2024年,-3.83%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

消息面上,国内首条大容量全固态电池产线建成并进入小批量测试,能量密度较现有电池提升近一倍,计划2026年启动装车实验;同时,基础化工行业资本开支接近尾声,供需格局在“反内卷”政策推动下持续修复。

中信建投指出,随着固态电池中期验收有望于年底前顺利完成,技术方案将进一步收敛,确定性逐步增强,头部电池厂及整车厂有望于年底前开启新一轮订单招标,看好锂电设备跨年行情。

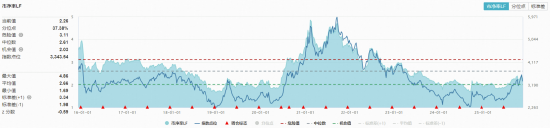

从估值方面来看,当前化工板块仍具配置性价比。数据显示,截至昨日(11月24日)收盘,化工ETF(516020)标的指数细分化工指数市净率为2.26倍,位于近10年来37.38%分位点的相对低位,中长期配置性价比凸显。

展望后市,开源证券表示,化工行业在“反内卷”推动下有望迎来迎来业绩、估值双重抬升。在“反内卷”浪潮席卷而来的当下,新一轮供给侧改革呼之欲出,化工行业供需格局有望进一步优化,其中化工行业龙头企业有望凭借更加规范的管理体系、更好的能耗控制水平获得更多市场份额,这是化工行业整体的重大拐点。

东莞证券指出,在“双碳”目标背景下,我国聚焦化工新材料、精细化工等前沿领域,出台一系列顶层设计,通过专项产业政策等措施,加速推进行业向高端化、智能化、绿色化转型升级。十五五规划建议中提到,推动重点产业提质升级,巩固提升矿业、冶金、化工等产业在全球产业分工中的地位和竞争力,加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展。展望2026年上半年,建议关注化工新材料及精细化工领域。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥等细分领域龙头股,全面把握化工板块投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)布局化工板块。