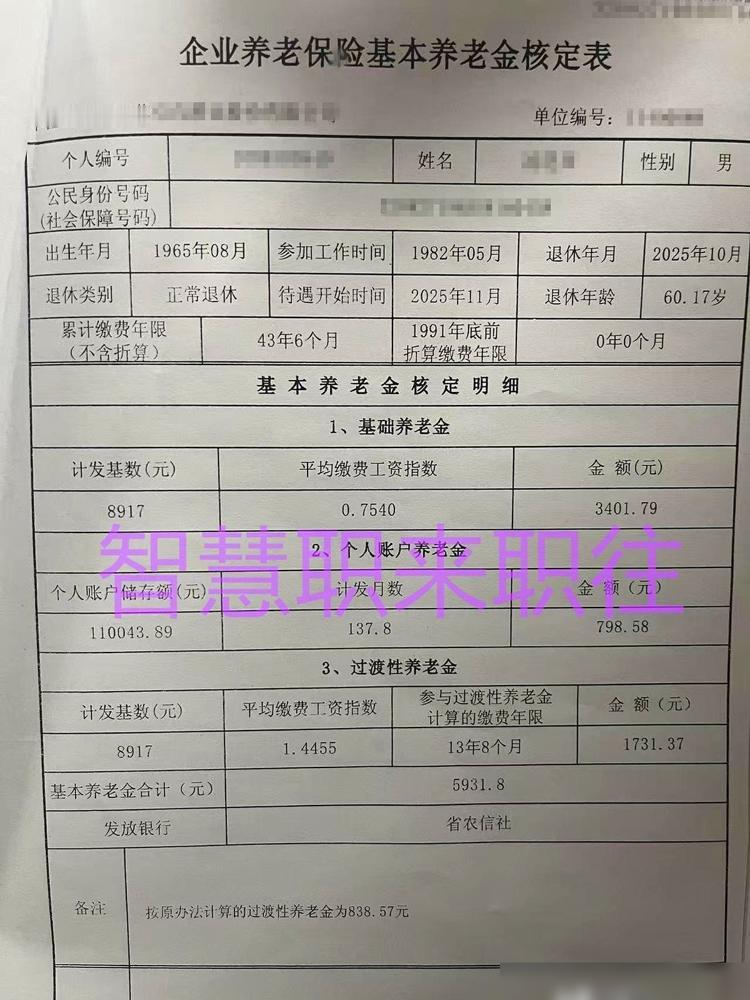

一个人,干了43年零6个月。从17岁干到60岁。退休金拿到手,第一个月5931块。马上就有人跳出来,说这不可能。 这种反应太真实了。现在很多人对“退休金五千多”的第一感觉就是离谱。但仔细一想,这才是正常现象。关键点被忽略了:1982年就开始工作。那时候很多年轻人父母都还没出生。 四十三年的工龄,放在今天简直是天方夜谭。现在流行“三年就算老员工”,五年不跳槽仿佛亏了一个亿。老一辈的思维很简单:找个单位,扎根,熬资历。他们不信风口,只信日复一日的积累。 这种积累的力量被严重低估了。工龄每多一年,退休金就能多一百多块。这不是什么高深算法,就是实打实的时间兑换。就像往存钱罐里每天投一枚硬币,投了四十年,最后倒出来自然是一笔可观的数目。 反观现在的社保讨论,焦点全在“双轨制”、“养老金缺口”上。确实存在体制内外的差异,但个案不能代表全部。这位退休人员的例子恰恰说明,哪怕缴费基数不高,只要坚持足够长的时间,制度设计上还是会给予回报。 网上总有人抱怨退休金低,却很少提自己缴了几年。断缴、换城市、灵活就业,社保记录断断续续。等到退休时才发现账户没攒下多少。这就像烧开水,烧烧停停,永远烧不开。 当然时代不同了。要求现在的年轻人像父辈那样在一个单位呆到退休,既不现实也不合理。但核心逻辑没变:任何长期回报,都需要足够的耐心和连续性。无论是社保、职业发展还是个人成长。 最近不是总讨论“长期主义”吗?这就是最朴素的长期主义。不追求暴利,不接受高风险,只是把一件简单的事情重复做,做到极致。这种笨办法,反而成了最稳妥的路径。 有人会说这是熬日子,没技术含量。但能把日子熬出结果,本身就是一种能力。快钱来得快去得也快,慢钱虽然增长缓慢,却能源源不断。这位退休人员往后几十年,每月都能稳定收到这笔钱,直到终身。这种安全感,多少钱都买不来。 所以别光盯着数字惊讶。真正值得思考的是数字背后的时间成本。四十三年的坚持,换来了晚年的安稳。这种选择,在今天看来反而需要巨大的勇气。 最笨的方法,往往最聪明。时间从不辜负认真生活的人。

评论列表