9月30,成立于2006年、深耕半导体封装领域近20年的珠海越亚半导体股份有限公司(下称“越亚半导体”),其创业板IPO申请正式获深交所受理。这是该公司在2014年主动撤回上交所IPO申请后,时隔11年再度向资本市场发起冲击。

然而,10月10日,中国证券业协会公布2025年第三批首发企业现场检查抽签结果,越亚半导体与中电建新能源集团股份有限公司一同被纳入检查范围。

值得关注的是,此前已有14家A股拟IPO企业先后被抽中现场检查,与往年“一查就撤”的行业常态不同,2025年被抽中现场检查的企业暂未出现撤回材料的情况,但截至目前也尚未有企业实现过会。

在此背景下,越亚半导体面临的不仅是二次闯关的行业竞争压力,更需通过监管对其财务真实性、内控规范性与募投合理性的穿透式核查。这一次,越亚半导体能成功吗?

营收增长疲软

盈利质量堪忧

当前,越亚半导体在经营层面存在的核心问题是营收增长滞后于行业,且盈利持续承压,这一现状或成为其IPO闯关的首要障碍。

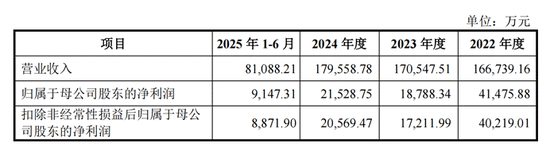

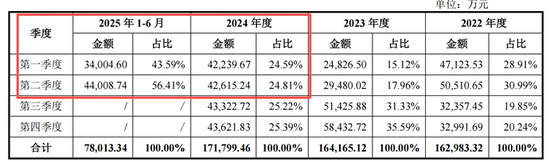

从营收表现来看,2022-2024年,公司营业收入分别为16.67亿元、17.05亿元、17.96亿元,2023年同比仅增长2.28%,2024年同比增长5.28%。

同期,越亚半导体选取的深交所上市可比公司中,深南电路封装基板业务2024年实现收入31.71亿元,同比增长37.49%;兴森科技IC封装基板业务实现收入11.16亿元,同比增长35.87%,两家企业业务增速均超35%。与之形成鲜明对比的是,越亚半导体2024年5.28%的同比增长幅度在同行高增背景下显得尤为疲软。

更值得警惕的是,2025年上半年公司营收已出现同比下滑迹象。

招股书显示,2025年上半年公司主营业务收入7.8亿元,较2024年同期的8.49亿元下降8.06%。其中核心产品射频模组封装载板的收入连续下滑,2024年销售收入同比下降5.4%,2025年上半年颓势仍在延续,公司不得不通过主动降价、拓展低层数低端产品来应对竞争,这在进一步拉低营收的同时,也影响了整体盈利水平。

相较于营收端同比10个百分点以内的变动幅度,越亚半导体盈利端承受的压力更为突出,波动特征也更为显著。

2022年-2025年上半年,越亚半导体归母净利润分别为4.15亿元、1.88亿元、2.15亿元和0.91亿元,其中2023年净利润大幅下滑54.7%;2024年虽增长14.59%但增速有限,未能完全修复前期盈利缺口;进入2025年上半年,净利润仅相当于2024年全年的42.3%,盈利水平再度回落,盈利稳定性严重不足。

净利润波动的核心原因是主营业务毛利率的持续下滑。报告期内,公司毛利率从2022年的38.97%一路降至2025年上半年的24.42%,降幅超14个百分点。

此外,公司利润对税收优惠的依赖度居高不下。2022年-2025年上半年,公司享受的税收优惠金额分别为4451.85万元、6156.61万元、6732.19万元和2212.19万元,占利润总额的比例分别为9.13%、29.05%、26.96%和22.08%,近三年超两成利润来自政策红利。公司也坦承,若未来税收优惠政策调整或无法继续享受,将对经营业绩产生不利影响。

募投押注AI赛道

扩产风险隐现

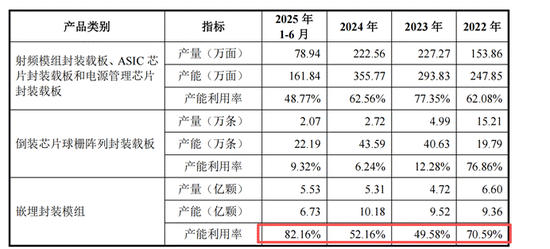

此次IPO,越亚半导体拟募资12.24亿元,其中10.37亿元投向“面向AI领域的高效能嵌埋封装模组扩产项目”,占募资总额的84.7%,押注AI相关封装赛道的战略意图明确。根据越亚半导体规划,该项目达产后将新增25.11万片嵌埋封装模组产能,较2024年3.52万片的年产量扩张近7倍,试图快速抢占市场份额。

从现有产能利用效率看,嵌埋封装模组确实是公司产品矩阵中的“优等生”。2022年-2025年上半年,该业务产能利用率分别为70.59%、49.58%、52.16%、82.16%,虽呈现“先回落再回升”的波动轨迹,且各期均未实现满产,但横向对比其他核心产品显现出明显优势:2025年上半年,射频模组封装载板、ASIC芯片封装载板与电源管理芯片封装载板的合计产能利用率仅48.77%,倒装芯片球栅阵列封装载板更是低至9.32%。

越亚半导体对嵌埋封装模组项目的激进扩产计划背后,也潜藏着多重不可忽视的风险,首当其冲的是盈利稳定性不足的问题。

2022年-2025年上半年,嵌埋封装模组毛利率从32.53%骤降至2023年的-6.96%,2024年小幅回升至5.55%,2025年上半年虽反弹至27.09%,但剧烈波动的曲线清晰表明,该业务并非完全成熟、稳定可持续的盈利模式。

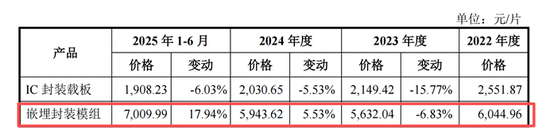

而支撑嵌埋封装模组2025年上半年毛利率反弹的核心因素是产品提价,当期嵌埋封装模组售价达7009.99元/片,同比上涨17.94%,与IC封装载板持续降价形成了鲜明反差。但招股书明确提及,此次提价是下游核心客户英飞凌新产品导入期的阶段性特征——高附加值新产品前期定价较高。而这也意味着待产品放量或技术迭代后,价格存在回落可能,这样看来,越亚半导体当前27.09%的毛利率水平长期来看并不具备可持续性。

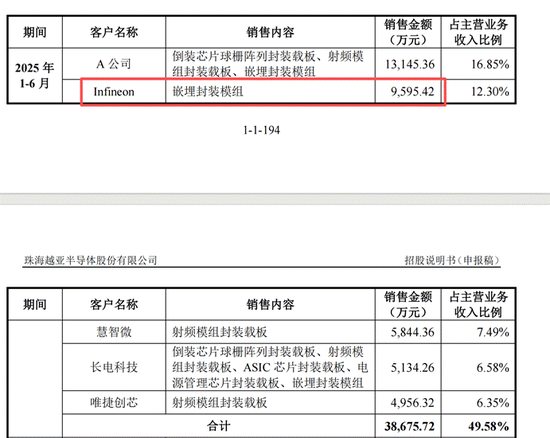

值得关注的是,越亚半导体嵌埋封装模组业务对英飞凌存在着高度的依赖。2025年上半年,英飞凌为越亚半导体贡献0.96亿元嵌埋封装模组收入,占该业务同期总营收2.53亿元的37.9%。与同期公司主营业务第一大客户A公司占比16.85%、前五大客户合计占比49.58%来看,越亚半导体嵌埋封装模组业务对英飞凌的依赖不言而喻。

此外,嵌埋封装模组业务收入占公司主营业务的比重从2024年的11.63%跃升至2025年上半年的32.46%,核心驱动力正是英飞凌订单的集中放量。如此看来,若未来英飞凌因自身经营调整、行业周期下行或供应链多元化策略减少采购,新增产能将面临严峻的消化压力,扩产项目的投资回报周期与预期收益恐将大幅偏离。

此外,半导体行业的周期性与竞争加剧,也进一步放大了扩产风险。当前AI领域高需求的持续性,仍受全球科技投资周期、下游应用落地进度等因素制约,若需求不及预期,新增产能或陷入闲置,那么项目74.3%投资占比的设备购置将产生高额折旧,直接侵蚀利润。同时,深南电路、兴森科技等同行也正加速布局先进封装,越亚半导体需同时应对需求波动与盈利维持压力,募投项目的可行性面临着需求端和竞争端的双重考验。

现场检查趋严

监管压力显现

随着IPO监管体系的不断完善,现场检查的威慑力持续升级,成为注册制下防范“带病申报”的关键手段,这也让越亚半导体的二次闯关面临严峻的监管压力。

从监管政策来看,2025年IPO现场检查的力度和针对性显著增强。一方面,检查比例从原来的5%提高至20%,2025年系统工作会议更明确首发上市新申报企业现场检查、现场督导覆盖面不低于1/3,意味着企业被抽查的概率大幅增加。

另一方面,修订后的《首发企业现场检查规定》明确“申报即担责”,即便企业撤回上市申请,检查工作仍会继续,对发现的问题将依法处理,彻底打破了“一查就撤”的规避空间。

从历史数据来看,现场检查的“杀伤力”不容忽视。2022年-2024年,55家被抽中现场检查的企业中,有40家终止IPO,终止率高达72.73%。尽管2025年被抽中企业出现“零撤单”的新变化,但同样需要关注到的是,截至目前尚无一家成功过会,也侧面反映出监管核查的严格程度。

对于越亚半导体而言,财务数据真实性、内部控制规范性、募投项目合理性等核心维度的全方位穿透式核查,对其合规水平和信息披露质量也都提出了极高要求。

越亚半导体的二次IPO闯关,恰逢监管层强化IPO监管、严堵“带病申报”的关键阶段,叠加现场检查自带的高威慑力与严核查标准,其此次闯关的不确定性进一步放大。

对这家试图通过AI封装赛道转型实现突破的半导体企业而言,若能顺利通过此次现场检查这一“全面体检”,不仅意味着其业务逻辑的合理性、合规管理的有效性得到监管认可,更能为后续技术研发与市场拓展注入关键资本动力;反之,若无法充分回应监管对财务真实性、募投合理性等核心关切,其时隔11年的资本市场二次冲击或将再度搁浅。