风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天我们要侦破一桩离奇案子:一家公司,三季度业绩同比下滑近一半,看似遭遇重创。但诡异的是,被视为市场风向标的北向资金却逆势大举加仓140%,连掌管百姓养老钱的养老基金也悄然现身股东名单。

事出反常必有妖,这份财报里,到底藏着怎样的双重密码?

第一章:案发现场:利润的“悬崖”与机构的“逆行”

现场情况一目了然,却充满矛盾。汉钟精机2025年三季度业绩为3.92亿元,同比下降45.69%。这个跌幅,足以让大多数投资者望而却步。

然而,股东名单却揭露了完全不同的故事。香港中央结算有限公司(北向资金)持股大幅增加140%,同时,基本养老保险基金二零零二组合也新进成为第九大流通股东。

两大以稳健和长期著称的“聪明钱”同步行动,绝非巧合。他们在下跌中看到的,绝不是风险,而是机会。

第二章:关键物证:消失的利润与汹涌的现金

利润去哪了?侦探的目光转向现金流量表。这里,我们发现了第一个颠覆性证据。

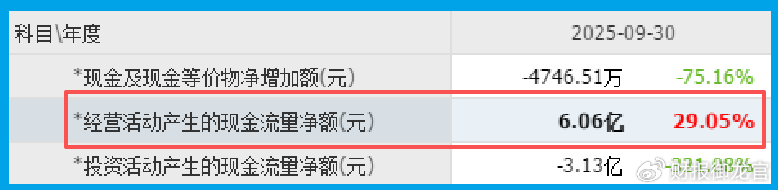

尽管利润表惨淡,但公司销售商品收到的现金净额高达6.06亿元。

这个数字不仅同比增长29.05%,而且规模几乎是当期净利润的两倍。

这揭露了核心真相:公司的产品依然畅销,下游客户付款非常积极,主营业务创造现金的能力极其强劲。

利润的大幅下滑,很可能源于成本端的短期扰动(如原材料涨价)或是一次性的大额计提,而非业务根基的动摇。

第三章:运营解码:效率提升与需求回暖的信号

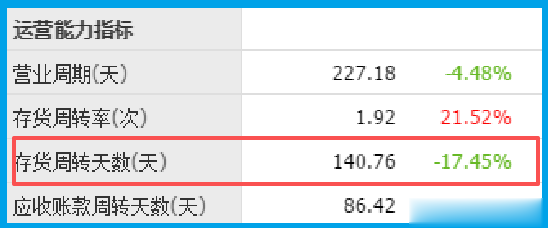

更多积极线索浮现。公司产品销售周期为141天,同比加快了17.45%。

这意味着从生产到销售回款的整体周转效率在提升,运营能力在改善。

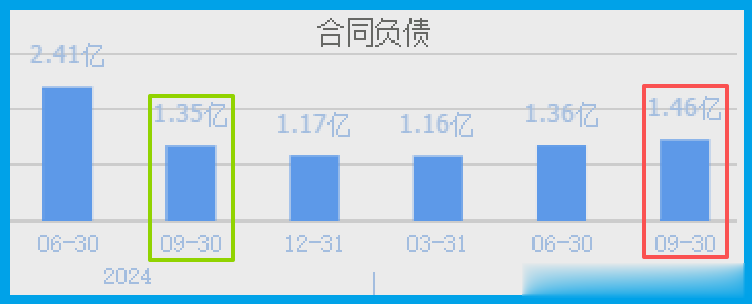

同时,面向未来的指标也在好转:收到客户的订单为1.46亿,同比增长7.55%。

订单恢复增长,预示着下游需求正在回暖,为未来业绩修复埋下伏笔。

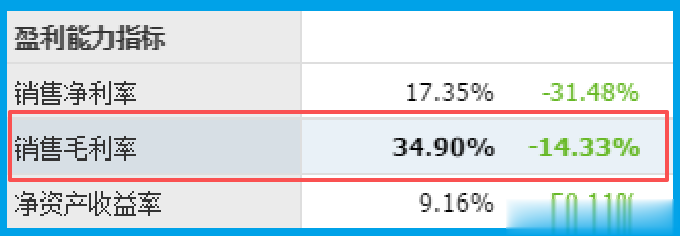

公司的销售毛利率高达34.90%,证明了其产品的技术附加值和定价权依然牢固。

第四章:业务真相:“压缩机”里的“算力”与“芯片”内核

那么,北向和社保究竟看中了它的什么?答案藏在业务升级里。它看似是一家传统的压缩机厂,但其高端产品已深度嵌入两大黄金赛道。

一是算力基础设施。其螺杆制冷压缩机和磁悬浮压缩机,是数据中心液冷散热系统的核心部件,直接服务于AI算力集群的降温需求。

二是芯片制造产业链。它的半导体真空泵是芯片制造核心设备(光刻机、刻蚀机)的关键子系统,已进入中微公司、盛美上海等国内龙头设备商及多家芯片制造厂的供应链,实现国产替代。

第五章:风险告知

在分析公司的增长前景时,一个关键数据亮起了黄灯:公司当期存货为7.19亿元,同比下降了23.96%。

这种幅度的存货减少,需要我们从正反两面进行审慎解读,因为它像一把双刃剑,短期可能美化某些指标,长期却可能制约增长。

因此,面对存货大幅下降,我们绝不能简单地视为“轻装上阵”的利好。

它更可能是一个领先指标,提示我们需要密切关注公司后续发展,防止其业绩持续下滑。

财官总评:一份关于“高端制造基石”的价值发现书

纵观全案,这份财报完美诠释了何为“穿越周期的价值”。短期利润的“悬崖”,不过是高端制造业转型投入与成本波动造成的“财务幻影”。

而机构投资者押注的,是其作为“算力设施降温核心”和“芯片制造国产化关键一环”的不可替代的产业基石地位。

这堂课告诉我们:在分析技术密集型的高端制造企业时,当出现“利润下滑”与“机构加仓”、“现金强劲”并存的矛盾组合时,往往预示着市场正在对其长期战略价值进行重估。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。