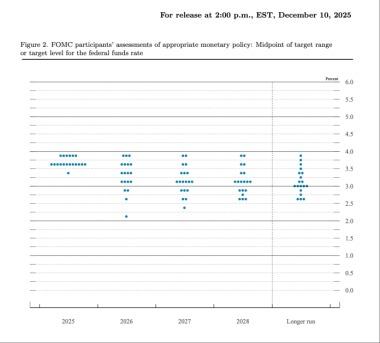

2025 年 12 月 11 日凌晨 3 点,美联储联邦公开市场委员会(FOMC)宣布将联邦基金利率目标区间下调 25 个基点,从 3.75%-4.00% 降至 3.50%-3.75%。这是美联储 2025 年以来连续第三次降息,年内累计降息 75 个基点。以下是核心信息与要点: 一、决议核心要素 投票结果 9 票赞成、3 票反对 反对意见 1 人主张降息 50 个基点,2 仍主张维持利率不变 政策声明 强调后续降息门槛提高,将 “逐次会议” 决策,无预设路径 点阵图指引 2026 年或仅降息 25 个基点,2027 年再降 25 个基点,长期利率目标约 3% 流动性操作 12 月 12 日起按需购买短期国债,维持充裕准备金供给 二、政策背景与影响 经济与就业:经济温和扩张,但就业增长放缓,失业率上升,就业市场下行风险加大。 通胀态势:通胀仍处高位,关税政策带来不确定性,政策以稳就业、控通胀为目标。 市场反应:决议符合预期,美股盘中拉升,黄金走强;美元指数短期承压,美债收益率下行。 后续展望:鲍威尔表示政策无预定路径,国债购买规模或维持高位,明年降息节奏取决于数据与风险平衡。 三、对全球与中国的启示 全球流动性:宽松延续利好新兴市场资金流入,但需警惕跨境资本波动与汇率压力。 中国应对:中美利差进一步收窄,人民币汇率或承压;国内货币政策可更灵活,兼顾稳增长与防风险。 资产配置:债券、黄金等避险资产受益,权益市场关注利率敏感板块与盈利确定性标的。 四、关键时间线 2025 年 9 月 17 日:首次降息 25 个基点(4.00%-4.25%) 2025 年 10 月 29 日:第二次降息 25 个基点(3.75%-4.00%) 2025 年 12 月 11 日:第三次降息 25 个基点(3.50%-3.75%) 2025 年 12 月 12 日:启动短期国债购买计划 五、小结 1、本次降息是美联储在经济温和但就业承压、通胀粘性犹存背景下的延续性宽松操作,同时通过 “鹰派降息”(提高后续门槛 + 谨慎点阵图)平衡通胀风险。市场需重点关注 2026 看一季度经济数据与通胀走势,以判断明年降息节奏是否符合指引。 2、本次如期降息后,将继续利好大宗商品,黄金、白银、铜等资源股以及以科技AI等为首的科技型股票及其他权益类资产。(投资有风险,入市需谨慎)