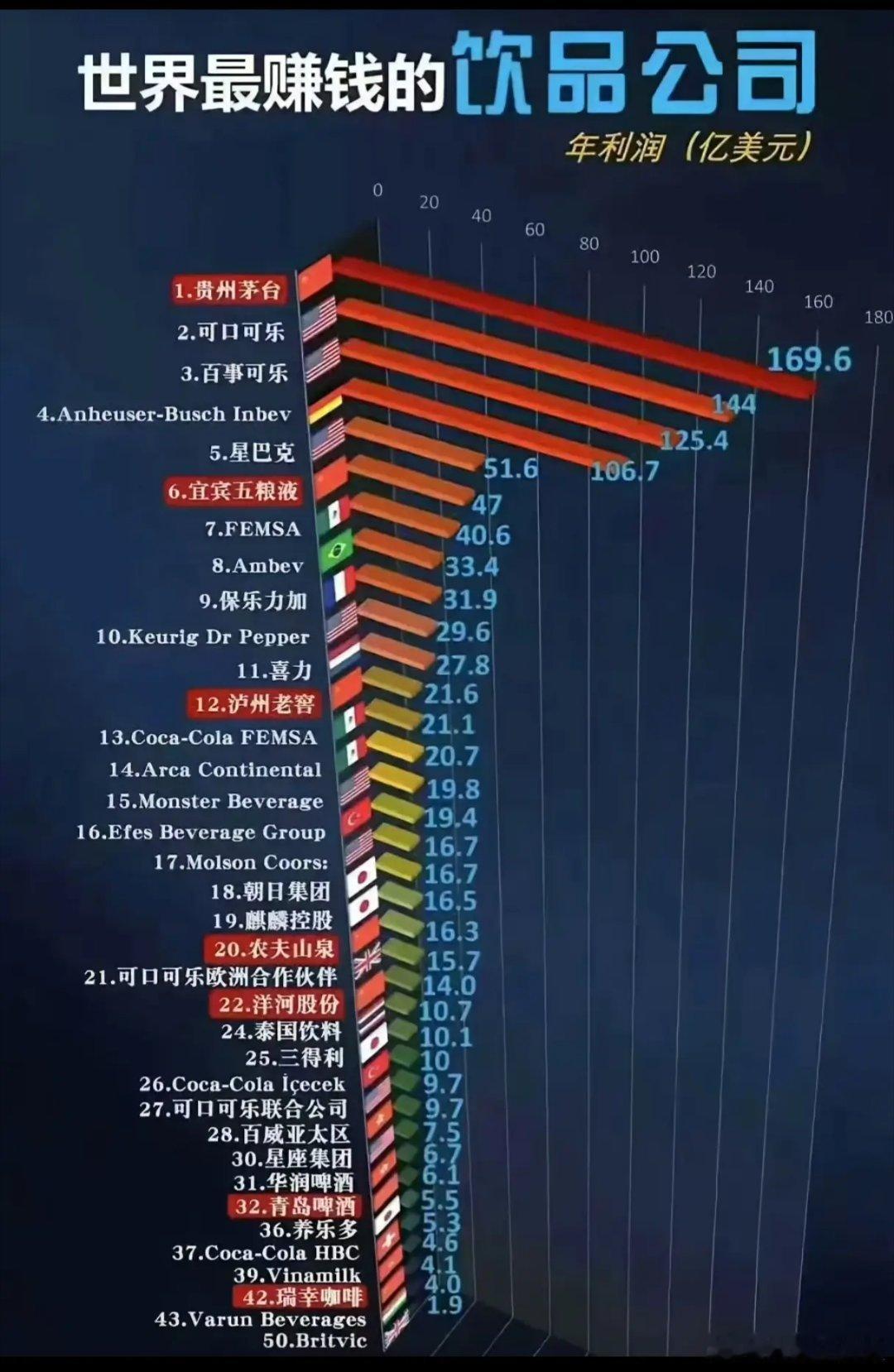

全球饮品盈利榜出炉,中国酒企为何能登顶最赚钱榜单?当贵州茅台以169.6亿美元年利润登顶全球饮品企业盈利榜,远超可口可乐、百事可乐等国际饮料巨头,中国酒企在全球饮品盈利赛道中展现出绝对优势,五粮液、泸州老窖等白酒企业也跻身榜单前列,这一现象既源于白酒行业的品牌壁垒与利润特性,也折射出不同饮品赛道的盈利逻辑差异。白酒企业的高盈利源于独特的产业属性,贵州茅台凭借品牌稀缺性与产能管控,毛利率长期维持在90%以上,169.6亿美元的年利润不仅领跑饮品行业,更远超多数跨国消费品企业;五粮液、泸州老窖依托浓香白酒的市场份额,分别以47亿美元、21.6亿美元年利润位列第六、十二位,洋河股份也以10.7亿美元利润上榜,白酒的高附加值与消费属性让其成为饮品赛道的盈利王者。国际饮品巨头则依靠规模化与全球化实现盈利,可口可乐、百事可乐以144亿美元、125.4亿美元年利润位居二、三位,凭借全球分销网络与标准化产品,在碳酸饮料赛道占据绝对优势;百威英博、星巴克则分别依托啤酒与咖啡的大众消费属性,实现51.6亿美元、40.6亿美元的年利润,规模化生产与场景化消费成为其盈利核心。中国非酒饮品企业的盈利表现则体现出赛道差异,农夫山泉以15.7亿美元年利润位列第二十位,凭借包装水的刚需属性与品牌溢价实现稳定盈利;瑞幸咖啡虽仅以1.9亿美元利润位列第四十二位,但依托下沉市场的门店扩张与产品创新,盈利增速连续三年超50%,成为咖啡赛道的成长代表;华润啤酒、青岛啤酒则在啤酒赛道凭借本土化优势,分别以5.5亿美元、5.3亿美元利润上榜。全球饮品企业的盈利分化,本质是赛道属性与商业模式的差异体现:白酒靠品牌与稀缺性实现高利润,国际饮料巨头靠规模与全球化取胜,本土饮品企业则在细分赛道挖掘增长潜力。而中国酒企的登顶,也印证了本土特色饮品品牌在全球消费市场中的独特价值与竞争优势。

评论列表