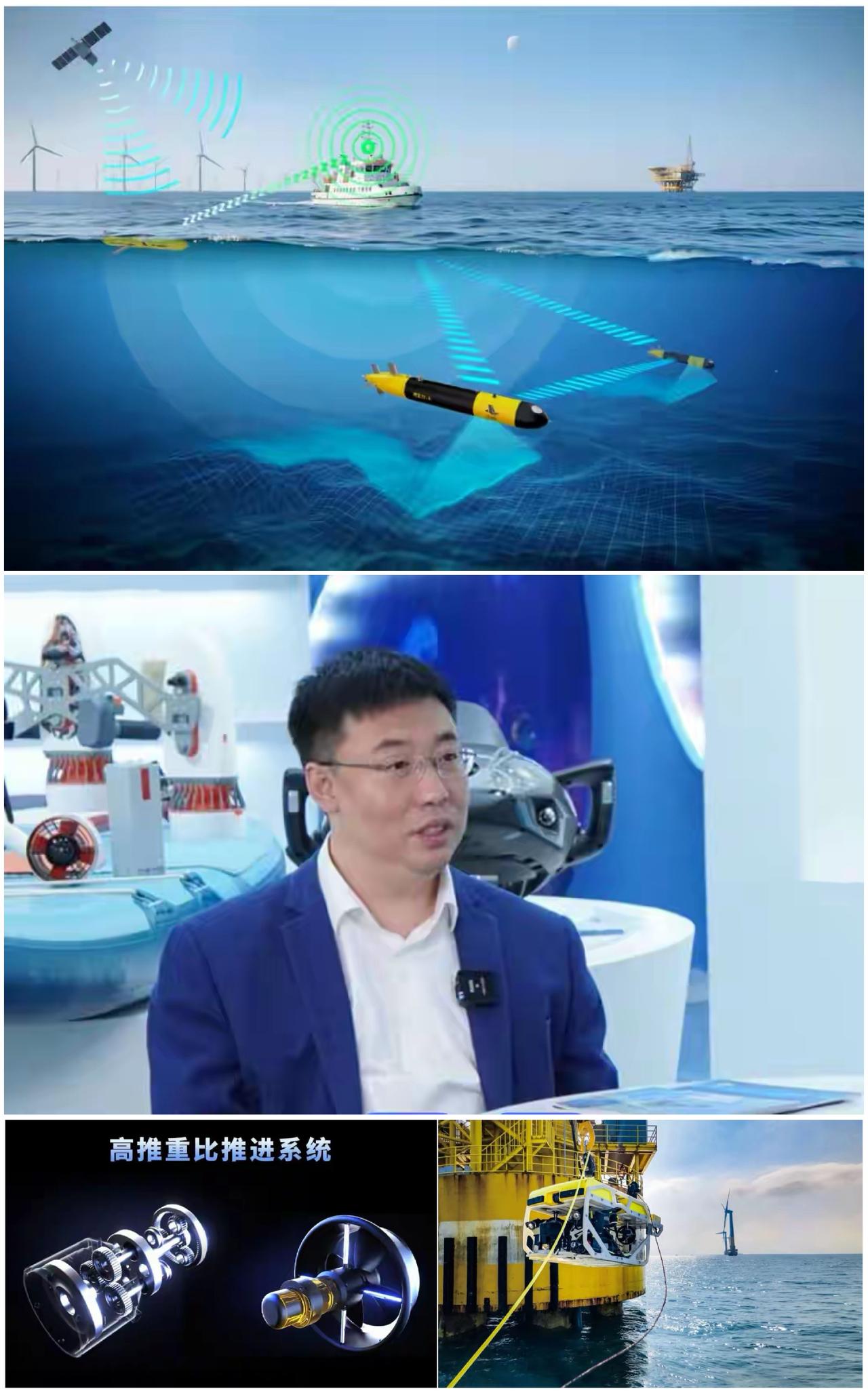

“水下大疆”冲科创板:营收不及大疆零头,但它的战场,大疆也进不去 最近,一家叫“深之蓝”的公司,交出了科创板考卷。它被叫做“水下大疆”,股东名单很闪亮,但一看成绩单:上半年营收1.4亿,还在亏损。不少人心里嘀咕:就这?也敢对标大疆? 别急,今天咱们就掰开揉碎,看看这家公司到底在玩什么。结论可能出乎你意料:它亏的钱,或许正是它未来最硬的底气。 你以为水下机器人就是无人机换个壳?大错特错。 天上飞,有GPS,有4G,空气阻力小。水里呢?那是另一个世界。 第一难:压力变态。 下潜到6000米,相当于你头顶上压着几千头大象。零件不是被“挤”,而是可能被直接压碎、漏水。深之蓝要做的,就是让机器在这环境下还能灵活干活。 第二难:又聋又瞎。 水下没有GPS,电磁波传不远。机器等于蒙着眼在漆黑的操场上找一颗特定沙子。声呐像在KTV里喊话,声音模糊又延迟。怎么导航?怎么通信?全是世界级难题。 第三难:浑身“反骨”。 水里暗流涌动,机器身上挂十几只推进器,得像章鱼一样协调所有“触手”,才能稳住身体、精准作业。这需要超强的“大脑”(控制算法)和“小脑”(动力系统)。 说白了,深之蓝啃的,是硬科技里最硬的那块骨头。他们不是在已经修好的高速公路上超车,而是在给人类科技探索一片全新的、充满暗礁的海洋。 看到它连续几年亏损,很多人觉得是硬伤。但换个角度看,这钱花哪儿了?全砸在 “练内功” 上了。 你想想,要在那种极端环境下,把动力、导航、通信、机械臂等十几个高精尖系统塞进一个铁罐子里,还能协同工作,这得做多少实验?失败多少次?研发就是烧钱,但每烧掉一笔,它的技术壁垒就厚一层。 这就像培养一个特种兵。平时训练最烧钱,吃穿用度比普通兵高,还可能受伤(亏损)。但一旦实战(重大科研、救援、工程项目),能顶上去的,只有这个特种兵。深之蓝现在就是在“特种训练期”,它的亏损,很大一部分是交了成为“水下特种兵”的学费。 它的市场,不是我们普通人的客厅,而是军方、国家科考队、海上油气巨头、大型水电站的后院。 这些客户,不看你广告多响,就看你东西能不能在四级海况下稳定作业,能不能在深海找到遗失的装备,能不能检测海底油管。订单金额大,但门槛极高,关系要极硬,产品要绝对可靠。 这种“高冷”的市场,反而保护了深之蓝。它避免了和消费级机器人公司打价格战、拼营销,可以心无旁骛地死磕技术。现在营收几个亿,是因为它服务的本身就是一个个“巨无霸”项目,而不是百万普通消费者。它的增长逻辑,不是靠“铺量”,而是靠“攻克下一个更高难度的订单”。这才是最有想象力的部分。 海洋面积占地球71%,但人类对深海的了解,可能还不如火星。未来,无论是勘探资源、铺设光缆、监测生态还是保障安全,谁能提供深海的眼睛、耳朵和手,谁就掌握了通往“蓝色经济”的钥匙。 深之蓝每下一次水,每完成一次任务,积累的不仅是技术和口碑,更是宝贵的深海环境数据和作业经验。这些数据,在未来可能就是战略资源。 它募资15亿,大部分用于扩建研发和生产基地。这说明它判断:水下智能装备的爆发期快要来了,它得提前准备好“船”和“粮草”。 所以,深之蓝的故事,不是一个“消费明星”的故事,而是一个“深海先锋”的故事。 它不需要成为下一个大疆(消费级市场的王者),它的目标是成为深海智能装备领域的“华为”或“国家重器”——靠无法替代的核心技术,在一条虽然漫长但至关重要的赛道上,建立起自己的王国。 当然,风险明摆着:应收账款和存货越来越高,说明生意做得大,但钱回来得慢,现金流压力山大。能不能持续获得大客户订单,是生存关键。 总而言之,别再只盯着它的亏损和营收规模了。这家公司的价值,不能用看待一家普通科技公司的眼光来衡量。它是在为整个国家探索深海、经略海洋,锻造一把不可或缺的“钥匙”。 这把钥匙现在造得辛苦,造价昂贵。但一旦未来那扇“深海宝库”的大门真正打开,所有人都会明白,今天的一切投入,都意义非凡。 赌局已经开始,我们不妨保持关注。因为这种向最深、最难处进发的勇气,本身就已经值得鼓掌。