编者按:在经济转型与行业升级语境下,企业的发展方向愈发清晰--唯有向上,方能突破重围、触摸新机。但向上的道路并不总是铺满玫瑰,有时也荆棘丛生,考验的是企业的战略定力、创新勇气与持续生长的生命力。

在这一背景下,观点新媒体继续策划并推出“向上而生”年度报道,寻找一批在变革中砥砺前行、推动中国经济与各行各业高质量发展的企业,共同迎接新的一年。

同时,我们将对话具有全球视野和丰富学识的经济学者与行业领袖,倾听他们对趋势的洞察、对成长的思考,探寻2026年“向上而生”的动力。

观点网“水因地而制流,兵因敌而制胜。故兵无常势,水无常形。”孙子在千年前写下的,不仅是兵法,更是流淌在时光里的“变通”智慧。

如同战场没有固定打法那般,资本市场同样没有一成不变的剧本,企业唯有像流水般灵活调整,才能在起伏的浪潮中寻觅新航向。

中国金茂,一度将视野投向二三线乃至更下沉的市场,以开拓利润土壤。

然而近两年楼市调整,这家企业再次转身,通过土地换仓转移战线,重新聚焦一二线核心城市,并深耕高端改善产品,在逆风中寻找新的生机。

与此同时,在行业整体修复资产负债表的周期里,中国金茂也借“新钱”调整债务节奏、优化融资结构,筑牢护城河。

变革时代,棋局常新。真正的棋手,从不执着于过去的走法,落子的思路、行棋的节奏,必须应时而动、随势而转。

这或许也是中国金茂在本轮周期中,交出的一份“动态解法”。

流动的棋局

中国金茂的故事,始于一场对“家”的重塑。

2011年,首座金茂府问世,方兴地产以绿色科技与健康理念为笔,为“高端住宅”写下全新的注脚,市场的目光,从此被这家企业牢牢吸引。

但基于对城市潜能的远见,2015年,方兴地产正式更名为中国金茂,悄然抹去“地产”二字,这家企业开始了从传统的地产开发商转向城市运营商的涅槃。

城市运营战略,不仅为金茂打开了土地的画卷,更推动企业规模稳步向上。此后多年,金茂近半数的新增土储均源自于此。

但长周期、重投入的运营模式,在楼市调整期显露出压力:一方面,低能级城市面临较大的去化压力;另一方面,大盘开发沉淀大量资金,迫使企业重新思考执棋思路。

2024年起,中国金茂悄然转向,继续进行了一系列的调整与换仓,将目光重新聚焦一二线核心城市。

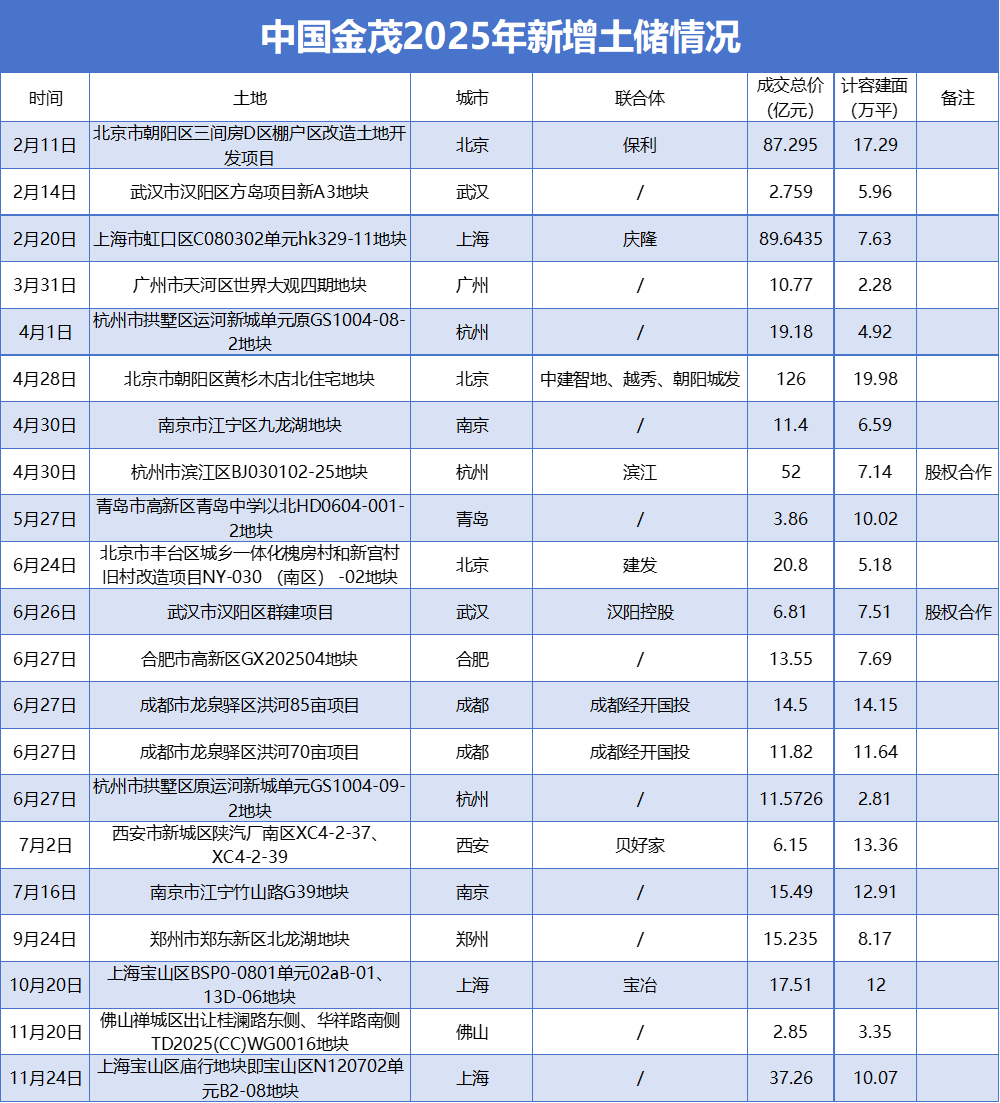

据观点新媒体不完全统计,2025年内,中国金茂在北京、上海、广州、武汉、杭州等地区斩获21宗地块,计容总建面188.78万平方米。

值得注意的是,上述新增土储全部落子高能级城市,三四线新增布局基本归零。

“66%的投资聚焦在北京和上海。”今年中期业绩会上,中国金茂高级副总裁张辉强调,接下来,仍将持续把握高能级城市的改善型需求,全年200-300亿元的投资目标不变。

对于过往拿下的低能级城市项目,金茂也在积极“解题”,一方面通过与政府沟通,对项目规划条件进行调整;另一方面则进行土地调整,对开发价值不高的土地进行收储,进而再拿新资源等方式,实现存量的盘活。

2025年1月,湖州南太湖地块成功退出,获得7.81亿元现金补偿,便是一次典型的土地盘整动作。

战线的收缩与投资的聚焦,使得中国金茂土储结构得到了较大程度的优化。

从城市运营商到如今聚焦核心城市,中国金茂的每一步调整,都刻着周期的年轮,像一位在流动棋局中不断重新落子的棋手,不执著于过去的打法,只专注于能否下在真正适合的地方。

这或许不是一份关于“胜利”的答卷,而是一份关于“应变”的生存手记。

产品的变革

十多年前,北京广渠门15号一声惊雷,不仅是一座“金茂府”的诞生,更是一场居住革命的开始。

自此,“12大科技系统”以绿色、科技的理念重塑奢宅定义,而广渠金茂府“五开五罄”的销售传奇,也让科技住宅从此成为席卷行业的风向标。

以此为起点,中国金茂开始了一场关于未来居所的长线布局。

据了解,广渠金茂府之后,金茂陆续实现了“府、悦、墅”三大产品系列的拓展,2018年更是完成府系产品线从1.0到2.0的自我迭代。2024年,中国金茂再度进行产品变革,推出全新产品线“金玉满堂”。

“金、玉、满、棠”四大系列犹如四把钥匙,分别开启高端改善、财智精英、城市新贵、核心家庭等不同客群的理想生活,形成了覆盖不同细分市场、客群需求的高端产品矩阵。

过去一年,中国金茂产品战略蓝图在全国加速铺展,四大产品系在上海、北京、广州、杭州、成都等核心城市相继落地,而全系高端、精准定位的布局,无疑踩准当前市场行情,成为撬动业绩增长的重要支点。

其中,上海润雲金茂府5月27日首开即“日光”,更以五开五罄的成绩,重现广渠金茂府昔日传奇。

据上海市房地产交易中心数据显示,该项目接连拿下五张预售许可证,共计推出200套住宅房源,可售面积3.84万平方米。截至目前,该项目已基本全部完成网签。

在上海外环,“棠系”代表作金茂棠前同样领跑,项目创下六开六捷的佳绩,再次印证了中国金茂的产品力。

在北京市场,朝阳黄杉木店“双子豪宅”之一的金茂越秀璞樾,首开收金45亿元;同区的金茂满曜作为“满系”首作,首开成交187套房源,销售额18.75亿元,且持续霸榜北京全市网签套数冠军。

除此之外,长沙湘江金茂府、西安曲江金茂府、成都东城金茂晓棠等项目频频传出捷报,成为市场周期中的一抹亮光。

产品与土地的“双向焕新”,同样投射在中国金茂销售业绩上。

2025年全年,中国金茂累计签约销售额达到1135亿元,实现15.52%的同比增长。对企业而言,这不仅仅是数字的增长,更是一个战略逻辑的胜利,当多数同行仍在市场的激流中奋力稳住船身时,中国金茂已然完成了一次精准的蝶变。

对比发现,在行业前十的阵营当中,中国金茂成为唯一一家保持正向增长的企业。

成绩的背后,是金茂战略逻辑与产品力的一次完美共振。从上海润雲金茂府的持续热销,到“棠系”产品在外环的六开六捷,每一次逆市飘红都非偶然。这验证了金茂以长期主义对抗周期波动的远见--不做追赶风口的“快周转者”,而做与城市未来共同生长的“运营家”。

行业寒冬中,这份成绩单犹如一束光,不仅照亮了自身的航道,也为市场揭示了一种可能:当一家企业将视野从“建造房子”真正升维至“运营未来”,便能获得穿越周期的独特生命力。中国金茂的2025年,正是一个关于远见如何兑现为增长的故事。

此外,随着战略重心彻底回归高能级城市、产品线全面高端化,该公司销售均价显著上移,10月单月销售均价冲上3.62万元/平方米,创近三年新高,成为价值重塑的关键刻度。

全年来看,该公司销售均价已稳步攀升至2.37万元/平方米,较2023年及2024年均价水平(约1.7万元/平方米)实现跨越式增长。

这一变化不仅印证了战略变革的有效性,也为企业在行业利润普遍承压的背景下,打开了更具弹性的盈利通道。

盈利的重构

得益于土地策略与产品结构的同步优化,中国金茂盈利表现正显露出回暖的韧性。

2025年上半年,中国金茂土地与开发业务同比增长17%,毛利率同步提升1个百分点,呈现出“量价齐修复”的态势。

金茂曾是行业里的“利润优等生”,凭借一二线城市的优质土储与“金茂府”高溢价能力,物业开发毛利率长期维持在30%以上。

彼时,行业普遍毛利率尚在30%以下。例如,碧桂园同期物业开发毛利率为28.6%,万科为21.43%,融创为17.3%。

随着2017年起房地产调控全面收紧,“限价、限购、限贷”等多重政策叠加,行业逐步进入“利润压缩期”,中国金茂虽积极向城市运营商转型,以较低成本获取土地,但销售均价也随市场理性回调。

同时,受部分早期项目进入结转周期的影响,中国金茂毛利率在2019年至2020年间开始承压。

这同样是整个行业盈利能力系统性重塑的开端。此后几年,房企盈利下行演变为普遍现象。

据观点指数披露的报告显示,2023年,典型上市房企整体毛利率为11.5%,2024年一路下探至10%,2025年上半年,这一数值微升至10.87%,但同样处于低位。

回看中国金茂的情况,2023年,整体毛利率探至历史低点,与行业一起做了一次“利润深蹲”。

但转机也在酝酿,随着土储结构的持续优化、聚焦高能级城市改善需求,中国金茂毛利率已逐步进入“筑底修复通道”。

财报数据显示,2024年,该公司整体毛利率回升至15%;2025年上半年,进一步提振至16%,走出了一条清晰的“回升曲线”。

不可否认,中国金茂毛利率要回归高位尚需一段时间。不过,该公司也提到,2024年下半年到2025年上半年,集中获取了一批利润率有显著优势的优质地块,随着这批项目逐渐坐收,未来会带动公司毛利率进入修复通道。

在房地产下半场,中国金茂这场盈利重构,或许正是企业生存发展的一个缩影。

未来,房地产企业将不再追逐暴利,而是修炼在波动中持续盈利的能力。

发展的底色

在当前行业生态中,稳健的财务底色无疑是企业生存的基石。

回看中国金茂近几年的动作,主要采用“降短期升长期、降境外升境内”债务管理策略。

此前,中国金茂首席财务官乔晓洁在业绩会上表示:“债务管理于近两年已取得初步成效”。梳理发现,在中国金茂看似保守的基调当中,隐藏着积极突围的精算逻辑。

首先,债务置换成为中国金茂财务策略中的关键一步。

今年以来,该公司多次以核心商业资产为抵押,获取低息银行贷款,置换此前较高成本债券。例如3月,以北京凯晨世贸中心为抵押物获得86.9亿元贷款,清偿原本发行的碳中和债券;11月,又以上海金茂大厦部分楼层作抵,与建设银行等七家国有大行签署不超过99亿元的中长期银团贷款,用于置换此前发行的绿色专项债。

这背后是一场资金成本的“换仓博弈”。

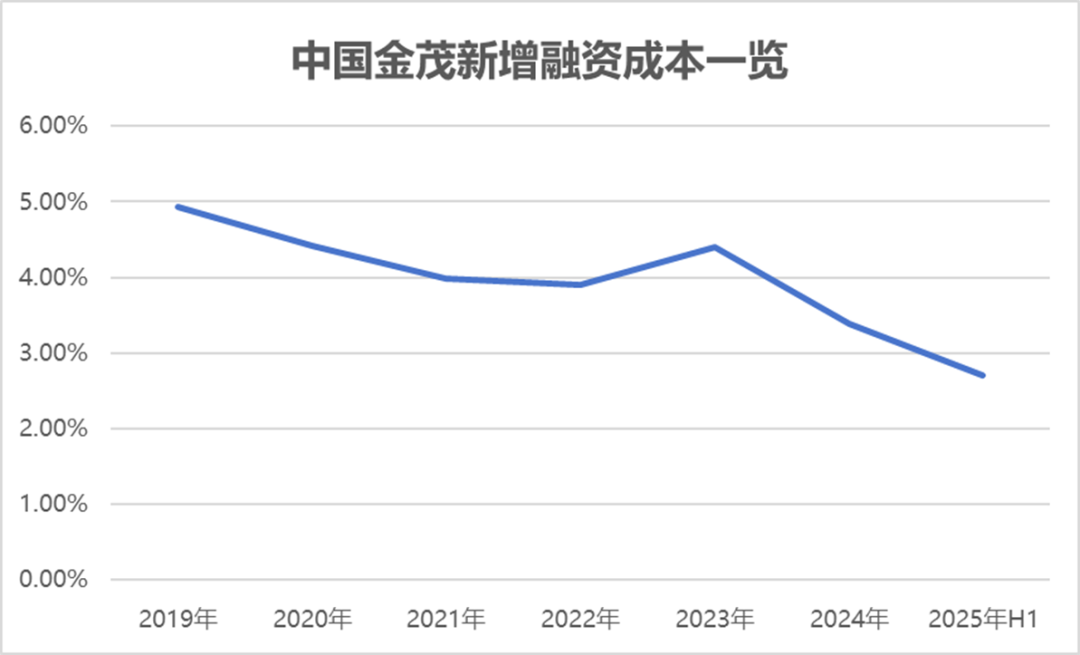

过去,中国金茂凭借绿债融资一度将平均融资成本压至4%以下,但随着市场利率下行,银行信贷反而成为更优选项。

2024年,该公司新增融资成本已降至3.39%,2025年上半年进一步降至2.7%。“利率剪刀差”就此形成,置换窗口亦随之打开。

以当前不足3%的新增成本置换此前利率在3.2%以上的存量债券,不仅每年可省下数千万元利息,长远看更为企业释放出可观的财务弹性。

另一方面,中国金茂也尝试通过资产证券化盘活沉淀资产,优化资产负债表。

近期,该公司以22.65亿元价格转让三亚亚龙湾丽思卡尔顿酒店全部股权,被视为布局资产证券化以及未来对接公募REITs的关键落子。这一动作不仅可实现酒店资产由重转轻,也为后续形成“投、融、建、管、退”的资产闭环打下基础。

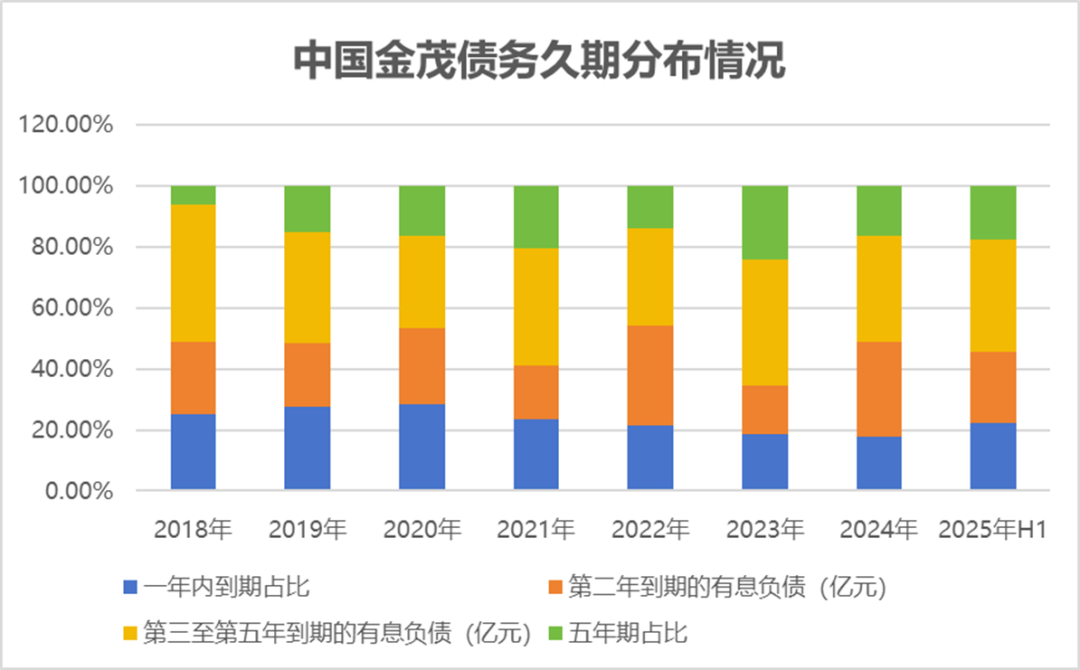

在多重财务手段协同下,中国金茂债务结构正趋于稳健。截至2025年6月末,有息负债规模约1232.97亿元,与上年末基本持平。

一年内到期债务占比降至22.27%,较2020年的28.46%明显改善,债务久期分布亦更趋均衡。第二年到期有息负债占比为23.46%,第三年至第五年到期的债务占比36.55%,而五年以上长期负债占比为17.72%。

对中国金茂而言,这一系列动作是对资金成本、资产价值与期限结构的精细校准。

从土地的换仓、产品的精进,到利润的修复、债务的平衡,中国金茂2025年走出了一条“褪去浮沉、重塑筋骨”的内生式进阶之路。

这一年,中国金茂以“土地换仓”为刀,精准裁去低效布局;以“金玉满堂”为笔,在核心城市重绘高端产品的清晰面容。土地与产品的双线布局下,一步一个脚印,拓展企业边界。

这并非高歌猛进的扩张叙事,而是一场在行业深度调整期完成的系统性重启。或许,这正是金茂“活下来、活得好、活出彩”最务实的注解。