英伟达(NvidiaCorporation,NVDA)公布了稳健的2026财年第三季度业绩,超出了市场预期。营收超出预期3.48%,达到570.1亿美元。此外,调整后每股收益(EPS)达到1.30美元,比分析师预期高出3.46%。

自分析师上次在2025年11月底进行分析以来,英伟达的股价仅上涨了3.7%——但这确实跑赢了大盘2.62%的回报率。这些温和的涨幅反映了围绕AI支出的广泛担忧,以及2025年11月和12月成为头条新闻的关于AI泡沫“破裂”的担忧。

即便如此,有几个因素表明英伟达将在2026年走高。

英伟达2026财年

第三季度财报表现如何?

在最近一个季度,英伟达的营收增长了26%,达到约570亿美元,这主要得益于数据中心部门贡献了512亿美元的收入。说到这里,数据中心的收入同比增长了66%,这告诉我们需求依然强劲。

话虽如此,考虑到围绕AI支出的种种担忧,该部门的第四季度数据将告诉我们很多关于未来12个月市场轨迹的信息。

与此同时,该季度的毛利润增长了60%,达到418亿美元,但毛利率实际上下降了1.2个百分点,至73.4%,这是有充分理由的。英伟达过去主要销售单个芯片,但现在销售的是完整的系统。

例如,当客户购买BlackwellNVL72系统时,他们得到的是72个GPU以及运行它所需的所有基本设备,如冷却系统、网络解决方案等等,所有这些都打包在一起。事实上,这些额外的系统和解决方案包含的部件利润低于其核心芯片。

分析师对利润率下降并不太担心。对于一家软件公司来说,超过73%的毛利率被认为是极好的,更不用说一家以硬件为主的公司了。

英伟达的运营表现也令人印象深刻。事实上,营业收入同比增长65%,达到360亿美元。此外,净利润也增长了65%,达到319亿美元,即每股1.31美元(基本)。

至于资产负债表,英伟达的现金及现金等价物增长了40%,达到606亿美元,债务极少。如果我们看大局,该公司的总资产达到1611亿美元,而总负债仅为423亿美元。有了这些数据,你就知道英伟达的资产负债表相当健康。

在现金流方面,英伟达的经营现金流增长了40%,达到665亿美元,而自由现金流增长了36%,达到617亿美元,与去年同期相比。这告诉我们,英伟达现在在将销售转化为实际资金方面效率更高。

对于下一季度,管理层预计营收在650亿美元左右,上下浮动几个百分点。即使在低端,这仍然是持续强劲的势头。此外,毛利率预计将在74.8%左右。如果实现,这将意味着利润率企稳,而且随着英伟达在生产这些大规模系统方面变得更加高效,我们甚至可能在接下来的几个季度看到更高的利润率。

英伟达的估值

看起来如何?

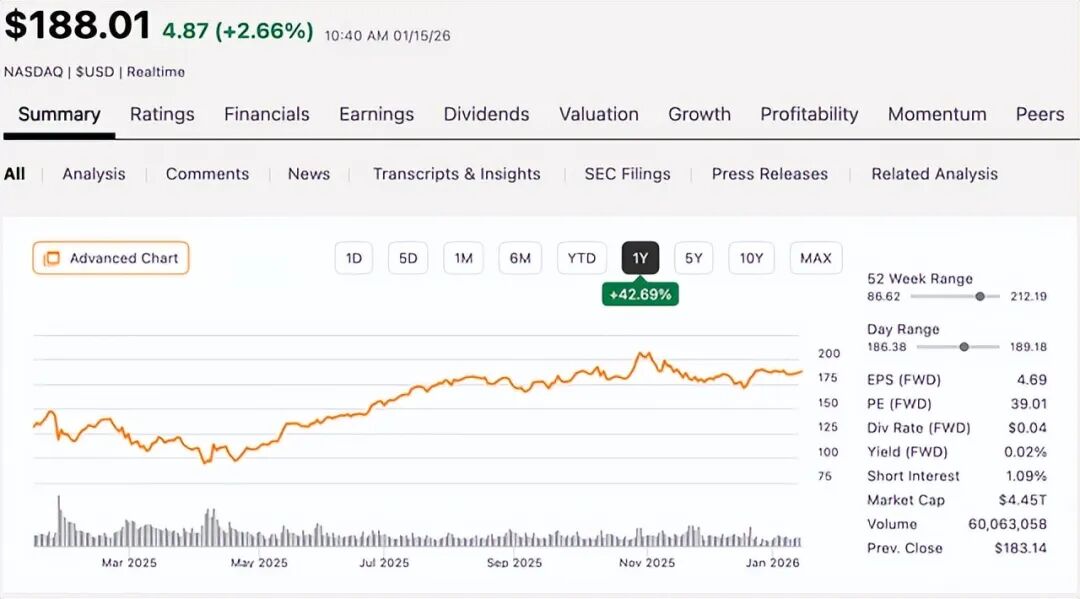

在本文发布时,英伟达的交易价格约为每股188美元。在过去六个月里,该股上涨了约10%,而一年期回报率约为42%。虽然相当温和,但当你回顾五年时,你会看到近1300%的涨幅。

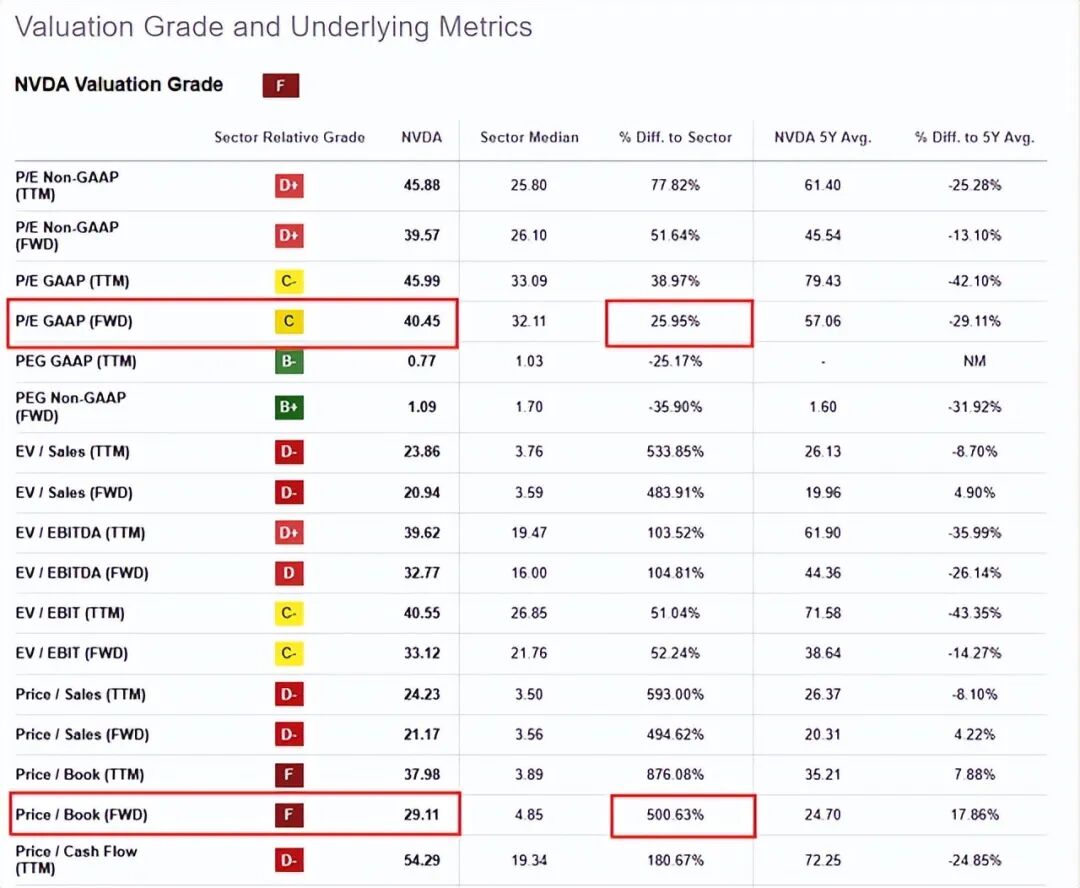

现在,英伟达的贵吗?嗯,它目前的预期市盈率(GAAP)约为40倍。这意味着投资者为英伟达每1美元的年化收益支付约40美元,比行业平均水平高出约26%。

26%的溢价可能不会引起太多关注,但英伟达的预期市净率(Price-to-Book)高达29倍,比行业中位数高出约500%。这意味着投资者为英伟达每1美元的账面价值支付约29美元。当然,与传统科技公司相比,这些估值看起来很贵,但英伟达肯定不是传统科技公司。

认为这些估值对某些公司来说可能看起来很荒谬,但对于一家在AI市场占据主导地位的公司来说并非如此。事实上,它处于互联网主流化以来最大的技术革命的中心。甚至有行业报告称英伟达占据了90%的AI市场,这些竞争优势值得溢价估值。

此外,当一家公司主导市场时,传统指标无法完全反映全貌。例如,英伟达的CUDA软件平台已成为行业标准,世界各地的开发人员都知道如何为英伟达芯片编写代码,这就产生了巨大的转换成本。因此,即使竞争对手开发出稍微好一点的芯片,客户也不会轻易切换,因为他们的程序是为英伟达构建的。

关键是,这些只是无法包含在那些让许多投资者夜不能寐的传统估值中的部分因素。

最重要的是,英伟达发布的芯片每一个新版本都呈指数级增长。我们有了HopperGPU,然后是Blackwell,现在,Rubin将于2026年下半年推出。每一代都在性能上实现了飞跃,这使得旧型号和替代品的吸引力降低。此外,它让竞争对手不断追赶,并推动了升级周期的飞轮效应。

回到公司本身,分析师认为对于长期投资者——那些拥有五年以上投资视野的人来说,今天的价格在当前水平是合理的。尽管长期前景相当稳固,但分析师仍预计近期会有波动,因为市场会对AI支出消息做出反应。

英伟达2026年的潜在

增长动力是什么?

尽管2025年底的市场情绪并不那么乐观,但分析师看到有几个因素将推动英伟达今年走高。最直接的是中国市场重新开放。

限制解除后,来自中国科技公司的H200芯片订单超过200万片,每片约2.7万美元。据报道,首批约8万片的出货量将于2026年2月中旬抵达。

再说一次,英伟达在最近一个季度的净利润为319亿美元,所以如果一切顺利,中国市场很容易就能增加整整一个季度的利润。但当然,这是一个相当乐观的情景。

2026年下半年Rubin平台发布

英伟达的另一个潜在增长动力是其Rubin平台。该公司在2026年1月5日的CES上宣布了这一平台,该平台似乎是一项重大的技术升级,应该能让英伟达保持领先于竞争对手。

英伟达声称,与Blackwell相比,Rubin将运行AI模型的成本降低了10倍。该平台训练AI模型所需的GPU数量也减少了4倍——这对客户来说都是好消息。如果你在运行AI服务,你的计算账单可能会下降90%。这是巨大的。如果你在AI基础设施上花费数十亿美元,即使是15%的效率节省也意味着数亿美元。

事实上,超大规模数据中心已经承诺使用Rubin。微软(MSFT)、Alphabet(GOOGL/GOOG)、亚马逊(AMZN)和甲骨文(ORCL)等科技巨头将在2026年下半年部署Rubin。与此同时,Anthropic(ANTHRO)、Meta(META)、OpenAI(OPENAI)等AI公司公布了利用Rubin系统训练下一代AI模型的计划。

现在,如果Rubin将推理成本降低10倍,分析师认为这将以两种方式发挥作用。要么英伟达销售的芯片减少,因为客户现在需要的硬件更少,要么随着AI对许多应用来说变得更实惠,市场显著扩大。考虑到杰文斯悖论(Jevons'paradox),分析师认为第二种情况更有可能。某样东西效率越高,使用的就越多。

如果到2028年,Rubin占据了高性能芯片60%到70%的市场份额,该平台可能产生1500到2000亿美元的毛利润。考虑到目前73%的利润率和扣除运营成本后,这将转化为1200到1600亿美元的净利润——同样是到2028年。也就是说,实际数字将始终取决于英伟达是否能始终保持这种势头。

英伟达2026年的潜在

风险是什么?

当然英伟达的业务也存在风险。事实上,分析师注意到了不少,但分析师只会关注最直接的一个。事实上,德意志银行(DB)表示,预计OpenAI在2024年至2029年期间可能会消耗1430亿美元——然后才能实现盈利。

现在,OpenAI宣布将在2026年下半年上市。如果当这种情况发生时,将清楚地看到该公司的经济状况,如果那些数字看起来很糟糕,它可能会引发整个行业对AI估值的广泛重新评估。如果德意志银行是对的,可以期待另一轮AI股票抛售,这最终将影响英伟达。

此外,高盛(GS)预测,最大的云公司将在2026年在AI基础设施上花费5270亿美元,这比2025年的约4000亿美元有显著增加。这些公司正是购买数百万GPU的超大规模数据中心。根据高盛的分析,这些投资需要产生超过1万亿美元的年利润才能证明支出是合理的,但2026年的估计显示这些公司只能赚取约4500亿美元。这是一个巨大的缺口。

这就造成了一个“气穴”(airpocket)。公司不断花费数十亿美元,期望AI应用最终会有回报,但实际收入却滞后。分析师的意思是,以前见过这种模式——19世纪70年代的铁路繁荣、互联网泡沫、2000年代的电信建设。每次,都有某种东西证明了巨额投资的合理性,但每次,行业都过度扩张,并在实际价值实现之前经历了痛苦的调整。

在泡沫破裂的情况下,英伟达可能会遭受重创。投资者可能会以低于预期收益20倍的价格估值该公司,而不是目前的40倍。再加上盈利增长放缓,股价可能会进一步下跌——即使该公司在运营上执行得很好。

结语

尽管存在地缘政治和AI泡沫的风险,分析师对英伟达仍然持积极态度。实际上,分析师通过一只基金持有而且没有出售的计划。

毕竟,英伟达主导着可能成为未来十年最重要的技术。而且,管理层一直执行得很好,产品发布让竞争对手落后,英伟达的CUDA生态系统充当了一个几乎无法穿透的竞争护城河。

评论列表