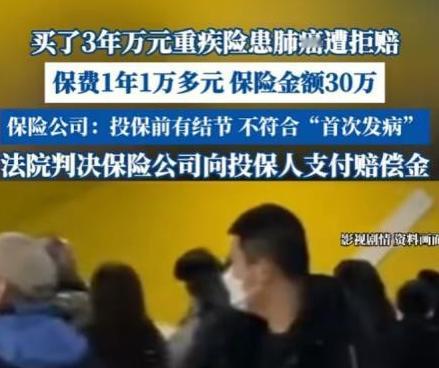

诚信呢?2025年8月,江苏南京,男子查出肺部结节,怕癌变,买了一份重疾险,1年1万多,保额30万,3年后,男子得了肺癌,找保险公司理赔时,却被拒绝,保险公司说男子投保前就查出肺部结节,是“首次发病”,不符合理赔条件,男子一怒告上法院,法院判决亮了! 李某(化名)是一名跑长途的货车司机,平时生活精打细算,唯独在健康保障上从不含糊。2020 年单位体检,他查出肺部有小结节,医生建议定期复查。尽管结节暂时没有恶变迹象,但李某心里始终不安,担心哪天会转成癌症。 为了给家人留份兜底保障,他在年底花 1 万多元买了一份保额 30 万的重疾险,之后连续 3 年按时缴费,从未中断。 2023 年,李某在年度复查中被确诊为肺腺癌。拿到诊断书时,他既恐慌又暗自庆幸 —— 幸好早早就买了保险,后续治疗费用总算有了着落。可当他带着诊断证明和保单去保险公司理赔时,却被当场拒绝。 保险公司核查后提出,李某在投保前就已查出肺部结节,不符合合同里 “首次发病” 的理赔条件,直接驳回了他的申请。 李某难以接受这个结果。他每年按时交 1 万多保费,连续交了 3 年,就是为了应对这样的突发风险。如今真的患上重疾,保险公司却用 “首次发病” 四个字将他拒之门外。他多次与保险公司沟通,对方始终坚持原有结论,无奈之下,李某一怒将保险公司告上了法院。 法院审理过程中,保险公司坚称李某的肺癌是由投保前的肺部结节演变而来,不属于合同约定的 “首次发病”。李某的代理律师则指出,保险合同中 “首次发病” 的定义模糊不清,且保险公司在投保时并未就该条款做出明确说明,也没有要求李某进行体检或详细告知既往病史。 最终,法院判定保险公司赔付李某 30 万保险金,同时明确指出,保险公司在销售保险时,应当就合同中的关键条款向投保人做出清晰解释,投保人也有义务如实告知自身健康状况。 这一判决结果在网上引发热烈讨论。 有网友留言:“这波判决太解气了,保险公司不能只收钱不办事。” 也有网友提醒:“买保险的时候一定要看清楚条款,尤其是这种容易有争议的定义。” 还有人分享自身经历:“我之前买保险时没注意健康告知,后来理赔时差点被拒,大家一定要引以为戒。” 这件事给所有人敲响了警钟。对消费者来说,买保险时不能只听代理人的口头承诺,一定要逐字阅读合同条款,尤其是涉及理赔条件、免责范围的内容,遇到不明白的地方要及时向保险公司或专业人士确认。 同时,在投保时要如实告知自己的健康状况,哪怕是看似无关的小毛病,也不要抱有侥幸心理,否则即便买了保险,也可能在关键时刻无法获得理赔。对保险公司而言,应当在销售过程中尽到明确说明义务,用通俗易懂的语言向投保人解释条款,避免因定义模糊引发纠纷。 保险的本质是风险保障,只有双方都遵守规则,才能让这份保障真正发挥作用。李某的经历让我们看到,在保险纠纷中,法院更倾向于保护消费者的合法权益,但前提是消费者自身也要履行如实告知的义务。 无论是保险公司还是投保人,都需要在签订合同时更加严谨,这样才能避免后续的矛盾和损失。 如果你也遇到过类似的保险纠纷,或者对买保险有什么疑问,不妨在评论区说说你的经历,让更多人从中吸取教训。毕竟,只有越来越多的人了解保险的规则,才能让这份保障真正成为我们生活的 “安全阀”。