核心观点

本报告起始于一个核心问题:汽车行业景气度(总量增速)与汽车板块估值的关系如何?当前汽车行业既面临总量红利逐步消退的压力,又迎来AI大模型快速迭代的变革机遇,行业景气度与板块估值的关联逻辑更趋复杂。为此,我们采用定性和定量分析相结合的方式,系统性探究汽车行业景气度与汽车板块估值的关系,提供低增速时代下汽车行业的投资策略和分析框架。

汽车板块估值和景气度有关系吗?有关系且估值前置于景气度。复盘20年汽车历史,但凡高景气度(销量高增长)的年份,汽车板块行情表现一定提升(但并非每次汽车板块行情的提振都来自于高景气度)。长期看,板块估值和景气度存在正相关关系,同时拟合分析下来汽车板块月度估值相对月度销量增速有1个月左右的领先性,当前汽车估值隐含未来销量增速预期。

高估值一定由高景气度驱动吗?不一定,景气度是估值的充分非必要条件。2019年以后,汽车行情与景气度之间的正相关关系弱化,出现两大效应:(1)脱钩效应:景气度是估值的充分不必要条件,传统“销量增速驱动估值”的逻辑正在弱化,二者有明显的脱钩;(2)非对称效应:更深入看,景气度对估值的影响具有非对称效应,高景气度能驱动行业估值提升,但低景气度并不一定导致估值下滑,行业高估值不一定需要高景气度作为基础驱动。

为何出现景气度和板块估值的脱钩?三重周期决定论。汽车产业具有三大属性:大宗消费品产业(需求端要素)+技术密集产业(供给端要素)+战略型产业(政策端要素),对应宏观经济周期(10年+)、产业技术周期(5年+)、政策周期(1~3年),共同影响汽车产业基本面(总量、结构)与板块估值。当前汽车板块估值与景气度的脱钩并非偶然的短期现象,而是我国汽车产业向成熟期阶段演进下,三重周期主导权切换的结果,主导周期从宏观经济周期+政策周期转向产业技术周期,使得结构性机会(SUV、新能源、智能化等)成为估值新动能,最终导致景气度与估值的相关性弱化。

2025年之后怎么看总量和行情?总量低增速常态化,关注AI技术带来产业周期新机遇。总量方面,我国汽车行业总量已进入常态化低增速阶段,预计未来汽车总体销量持平,新能源乘用车销量增速预计有所放缓。结构性行情来自于出海/智能车/机器人,2026年个股估值分化加剧。

风险提示:行业进展不及预期,技术发展不及预期。

汽车板块估值和景气度有关系吗?有关系

本报告聚焦一个核心问题:汽车行业景气度(本报告中指国内汽车销量增速)与汽车板块估值的关系如何?我们曾在2019年汽车行业年度投资策略《春耕秋收,静候下半年复苏》中对二者关系进行了探索。时隔6年,宏观、行业、技术背景均发生了较大的变化,本报告采用定性和定量分析相结合的方式,重点探究了汽车板块估值行情与汽车行业景气度之间的关系。

首先,我们在长时间维度下(2005-2025年)探究汽车板块估值和景气度的关系。核心结论是:长期看,板块估值和景气度存在正相关关系,且汽车板块月度估值相对月度销量增速有领先性。

定性分析

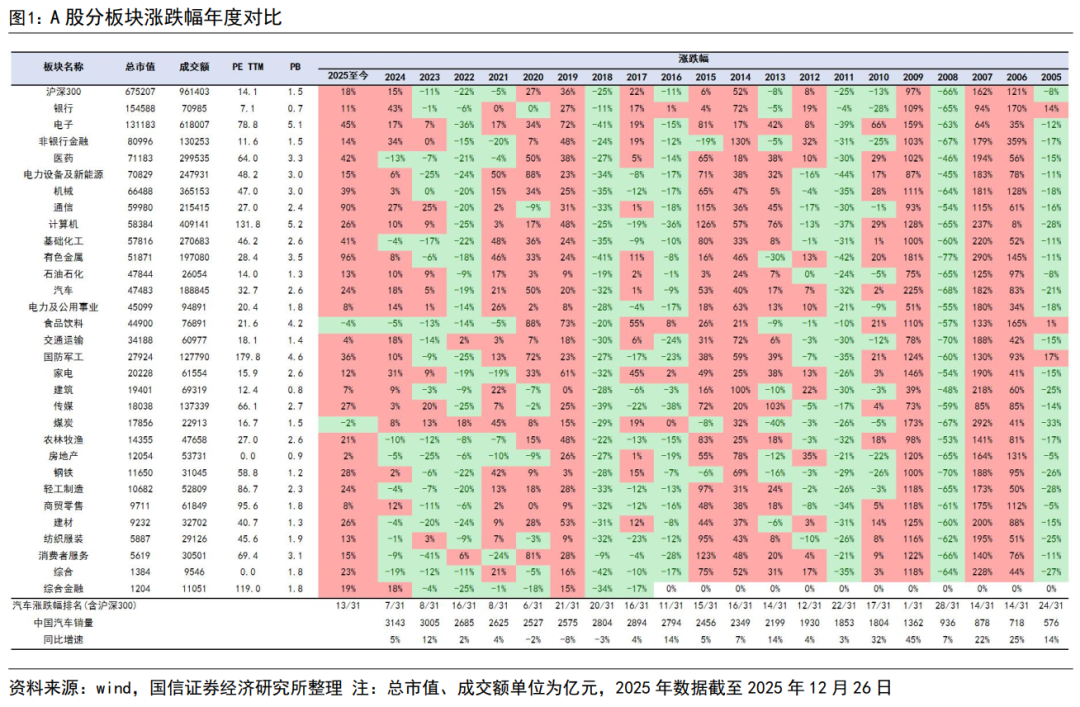

从年度分析来看,我们复盘了2005~2025年A股所有板块的年度行情情况。总体而言,在高销量增速的年份,汽车板块行情也较好。例如,汽车板块2009年涨幅全行业第一(2009.1~2010.12购置税减征,产销突破千万台,汽车销量增速分别53%、33%),2016年汽车板块表现居前(2015.10~2017.1购置税,刺激2016乘用车销量增速15%);相对应的,2018~2020年销量增速为-4%、-10%、-6%,汽车板块排名则有明显下跌。以上结果说明,长期来看,汽车总量销量增速高将推动汽车板块行情明显向好,增速低则将压制板块行情,二者存在正相关关系。

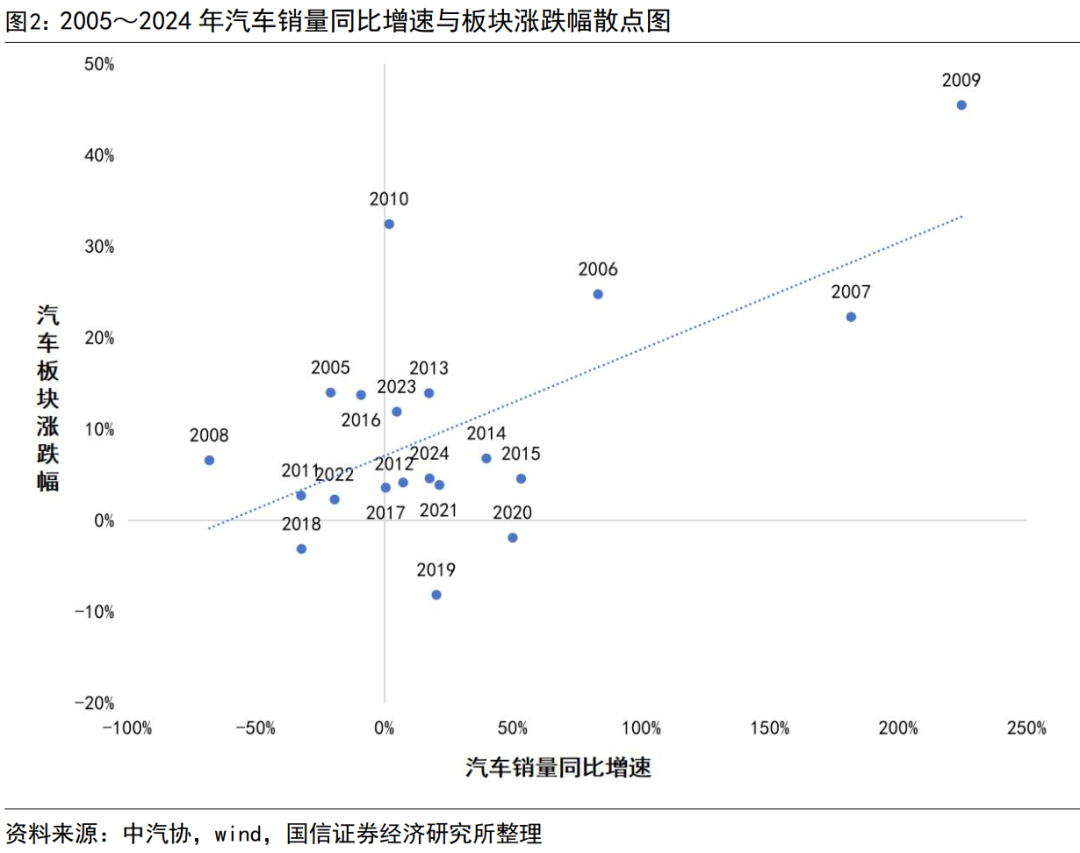

我们绘制了汽车年度涨跌幅和销量增速的散点图,图像显示2005~2024年汽车销量同比增速与板块涨跌幅之间有明显的正相关关系。

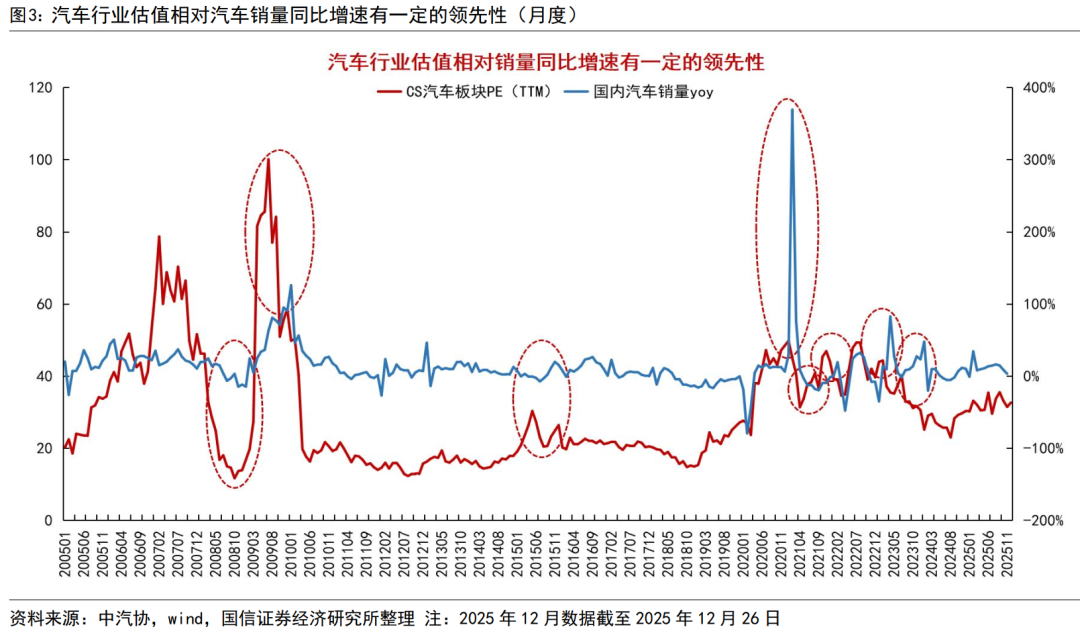

从月度分析来看,汽车板块月度估值与汽车月度销量增速具有较强相关性,且估值具有一定的领先性。我们研究了2005~2025年汽车月度销量同比增速与汽车板块月度估值的关系。长期来看,汽车板块估值与汽车销量同比增速具有较强的正相关关系,且行业估值相对销量同比增速有一定的领先性。

定量分析

我们进行了统计学的定量分析,发现二者具有较高的正相关关系,且汽车板块月度估值相对于月度销量增速具有一定的领先性。我们将汽车板块PE(Y)作为因变量,汽车销量同比增速作为自变量(X),对二者取对数后进行回归分析。统计学上,回归系数β衡量的是自变量对因变量的影响程度,显著性p衡量的是回归系数β是否显著不等于0,一般以p