记者:李自钦

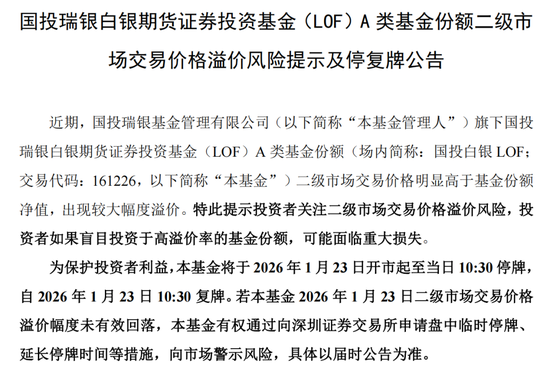

在经历了前一日首次的全天停牌后,1月23日,国投白银LOF再度宣布在10:30前继续临时停牌。公告表示,若基金1月23日二级市场交易价格溢价幅度未有效回落,本基金有权通过向深圳证券交易所申请盘中临时停牌、延长停牌时间等措施。

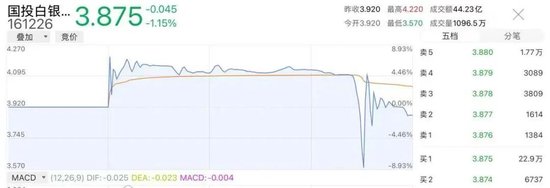

从走势看,在今日10:30复牌后,该基金净值一度跳涨7.65%。尾盘快速跳水,一度跌超8%,后迅速回升,上演“过山车”行情。截至1月23日收盘,最终收于3.875元,下跌1.15%,溢价率达50.89%。

在市场的持续上涨下,国投白银LOF的二级市场溢价并未有效回落,也让该产品的继续停牌成为大概率事件。事实上,在去年12月至今的38个交易日中,国投白银LOF已经发布了35次二级市场交易价格溢价风险提示,其中,涉及停牌22次、调整申购额度3次、暂停申购1次。

从市场表现来看,该基金在二级市场交易价格上涨迅猛。数据显示,该产品的净值自去年12月以来上涨了258.7%,溢价率在近期一直维持在50%以上。在这样高的溢价率下,网络上更是掀起了申购后卖出套利的“薅羊毛”浪潮。

可以套利的原因是LOF产品存在申购的一级市场和交易的二级市场,当二级市场交易价格显著高于一级市场申购价格时,就存在场内外套利可能,可以申购后去二级市场卖出获取收益,虽然存在T+2日转托管、限购等因素影响,但是这样的套利仍然可以平抑两个市场间的价差。那么为什么套利调节在国投白银LOF这里就失效了,反而成为了一次次的停牌和限制申购呢?

这与该产品的标的密切相关。作为全市场唯一一只主要投资于白银期货的基金产品,国投白银LOF其投资标的是上海期货交易所的白银期货主力合约。

而作为基金产品,期货市场也并非“有钱就能买”。根据《上海期货交易所风险控制管理办法》,公募基金这类“非期货公司会员”,在白银期货一般月份的投机持仓限额仅为18000手,这一数字直接决定了基金的“物理持仓上限”。也就是说,基金的份额规模不能无限制的增加,满足不了投资者的大量的一级申购需求。

同时,根据上海期货交易所1月21日收盘数据,白银主力合约(AG2604)单边总持仓量为30.22万手,国投瑞银一家持仓占比约9.93%,已经接近监管层的红线——单一公募基金持仓占比不能持续超过10%,否则将涉嫌操纵市场。这也意味着在目前情况下,该基金的规模扩张已无空间。

如此一来,就不难理解基金公司为何不断限购了。若放开申购,根据基金合同,基金经理必须将新增资金大部分买入白银期货,以维持90%以上的持仓比例跟踪银价。但“有钱买不到货”,基金手里握着大量现金只能存银行或买债券,将引发严重的运营事故,甚至构成违约。因此,停牌和限购似乎成为基金产品可以合规自保的唯一方式。

可以说,当前国投瑞银白银LOF的溢价已经脱离了白银基金的本质,甚至沦为了投机筹码。

未来一旦银价回调,市场的狂热情绪会瞬间降温,资金踩踏出逃,基金价格或将以连续跌停的方式向净值回归。而即便银价不跌,在50%溢价位接盘的投资者,也将面临本金对折的亏损。

亦或者,交易所和基金公司可以找到方法让溢价率温和恢复到正常水平,保护投资者权益。当然这需要市场各方的共同协调、克服挑战才可能达到。