案例三:卖房,未满2年是最肉疼的。小钱在2023年买入600万新房,2025年交房2026年卖出620万,未满2年,需缴纳增值税:620万÷(1+3%)×3% = 18万,个税:620万 ×1% = 6.2万,合计:24.2万(房子只涨了20万,税交了24万)

案例四:亏损卖房。小郑2022年以750万买入唯一新房,2025年交房,2026年办理房本以650万卖出,需缴纳增值税:650万÷(1+3%)×3% = 18.93万,个税唯一住房免征。

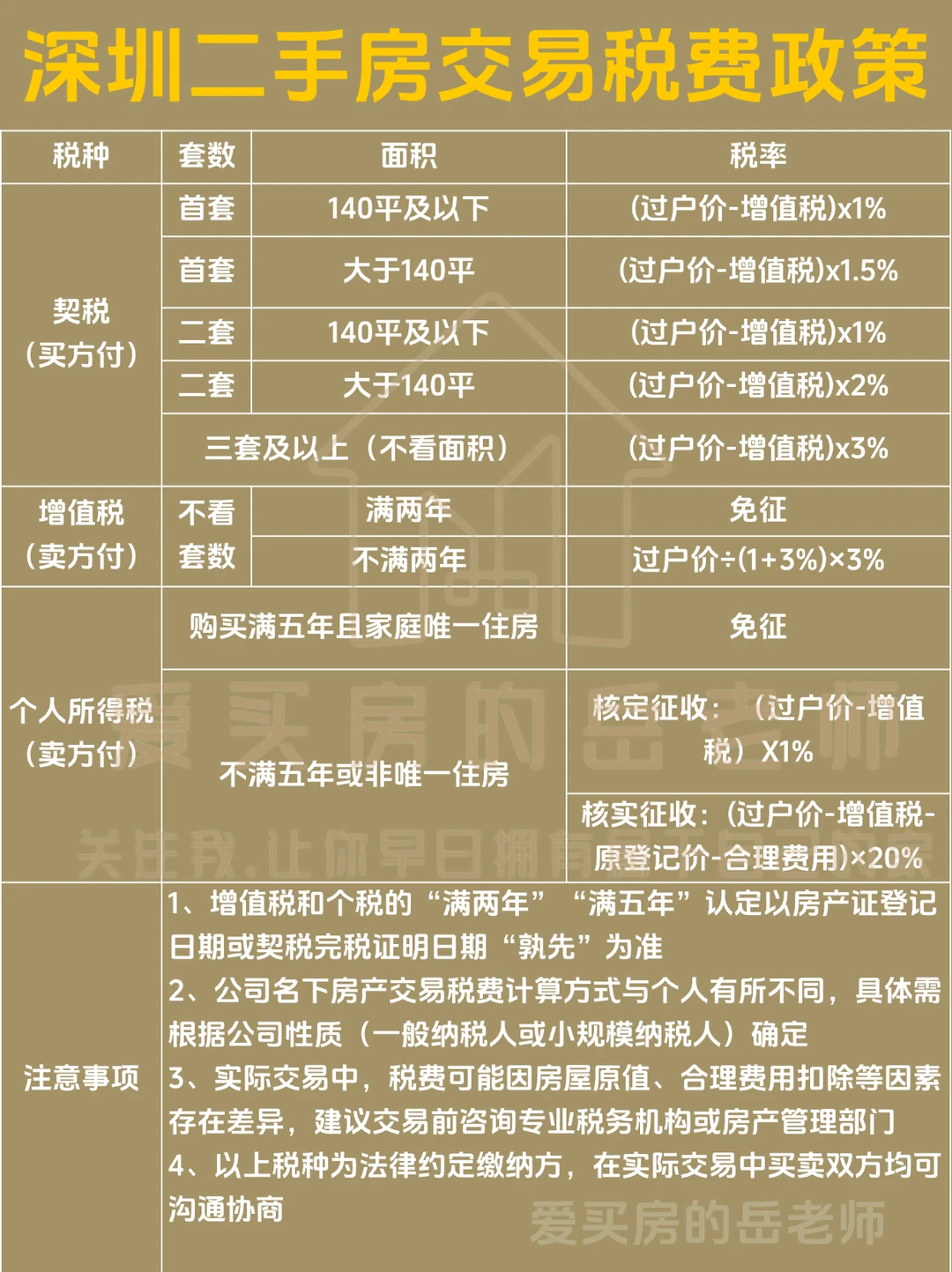

✨疑惑一:为什么增值税里不是简单计算卖价3个点,而是过户价÷(1+3%)×3%?

1、在财务和税法中,增值税计税基础是不包含税金本身的,其区别只要在于过户价种是否含税。

2、什么时候用过户价÷(1+3%)×3%?当过户价是含税价时,这也是99.9%的普通二手房交易所用的公式。原因是你在中介那里签的合同、在房管局报的价格(比如650万),通常默认是买家总共要付出的钱(或者买卖双方约定的总金额)。

这个金额里已经预装了要交给国家的税金。其税务逻辑是增值税规定,不能对“税金”本身再收税。所以必须先把 650万里的税给“挤”出来,算出纯房子的价格。比如你手里拿着一袋包含“果肉”和“果皮”的橘子。税只按果肉收,所以你得先通过除法把果皮(税)剥掉。

3、什么时候用过户价×3%?当过户价是不含税价时,这种情况在个人买卖房产中几乎不会出现,多见于企业间的商业买卖或税务局内部结算。原因是如果买卖双方在合同里明确约定:“房款是631万,税金另算”。

那么这 631万就是“干货”,直接乘以3%即可。其税务逻辑是计税基数已经干净了,不需要再做“脱水”处理。你手里的橘子已经是剥好皮的纯果肉了,直接称重收税就行。

4、岳老师在讲一个例子,想象一下你去超市买一瓶可乐,标价103块钱(假设含3块钱税)。 老板告诉你:我这标价是含税的,但这3块钱税不是我的,我得给国家,我的纯收入只能按100块算。

如果你直接拿103×3%,算出的是3.09元,这就不对了,因为你把税本身又征了一遍税(税上加税)。正确做法是先算出这瓶可乐不带税值多少钱。103 ÷ (1 + 3%) = 100元,然后再用这纯纯的100元去乘3%,得到 3元。

5、所以这个公式的目的就是:先把过户价里的“水分”(税金)挤掉,算出“干货价”(不含税价),再根据干货价来算税。