NESFircroft

撰文|Shushu

→这是《环球零碳》的1854篇原创

过去几年,新能源人才短缺成为整个全球能源转型中的普遍现象。

然而,国际可再生能源机构(IRENA)国际劳工组织在1月11日发布的《2025可再生能源与就业年度报告》中却指出:可再生能源岗位增长速度首次呈现减缓趋势,有的企业开始大规模裁员。

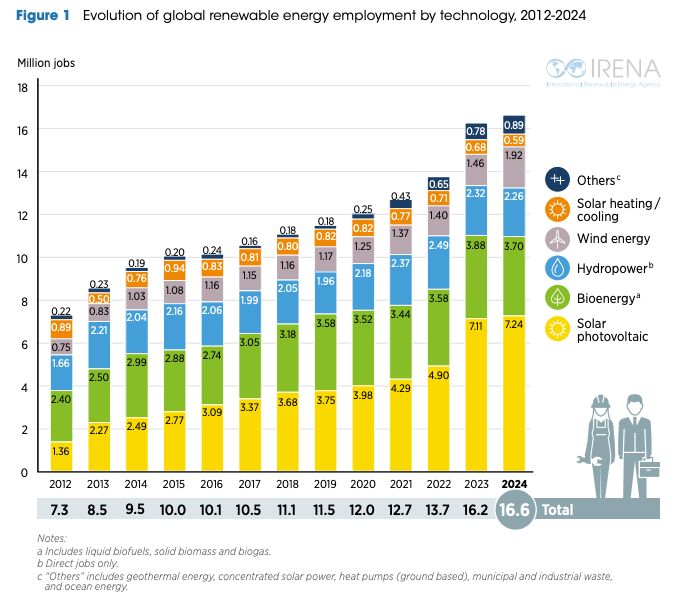

报告显示,2024年全球可再生能源新增装机达到历史新高,但就业人数仅从上一年的1620万人增加到1660万人。

这其中,2024年中国可再生能源就业人数有730万人,占全球44%;欧盟以180万人紧随其后,就业规模与2023年持平;巴西、印度、美国分别为140万人、130万人、110万人,其中印美两国仅实现小幅增长。

在全球可再生能源从业者中,光伏行业占比最大,且每年都在增长。但2023-2034年来看,光伏就业增长率已明显放缓,其他技术就业规模基本稳定。也就说,当光伏进入调整期时,全球可再生能源就业增速也随之下降。

图说:2012—2024年,全球可再生能源就业人数按技术路线的变化情况趋势

从规模来看,中国是全球可再生能源就业结构中的“决定性变量”。在中国730万可再生能源就业人数中,光伏从业者有422万人,占全球可再生能源就业人数的1/4。

因此,中国头部光伏企业的人员变动也成为了全球的焦点。报告统计,中国五大光伏制造商(晶澳、晶科、隆基、通威、天合光能)在2024年合计裁员8.7万人,降幅达31%,用工规模明显收缩。

值得关注的是,这种大规模的裁员,主要源于价格战加剧与利润减少,并不意味着光伏产业需求的突然收缩。相反,2024年全球光伏新增装机仍然维持在高位。

从另一个角度来看,全球光伏行业正在成熟起来。

报告指出,以光伏这样高度标准化、资本和技术密集度不断提高的行业为例,自动化产线、智能制造和规模化管理正在显著降低单位产出的用工需求。过去,一条新增产线往往意味着大量新增岗位;而如今,同样规模甚至更高效率的产线,却可以由更少的人员维持运行。

产业逐渐成熟后,岗位开始更多依赖于系统集成、运维服务、数字化、电力系统管理等环节,而传统制造端对劳动力的吸纳能力正在下降。

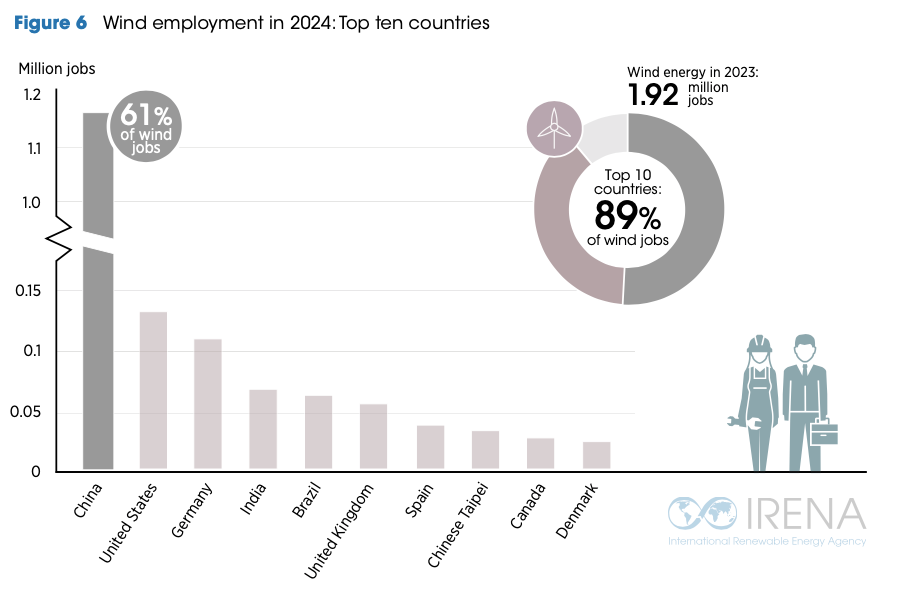

图说:各国全球风电从业者数量

在中国的可再生能源就业者中,紧随其后的是风电从业者,约有116万人,明显高于2023年的74.5万人,就业规模出现大涨,占全球风电就业人数的61%,高于光伏行业。

中国风电设备制造商的市场份额也从2020年的39%提升至2023年的80%,并在2024年进一步提高至70%。报告指出,这一扩张主要是在中国国内市场。2024年中国风电新增装机达到79.4吉瓦,约占全球新增装机总量的70%。

值得关注的是,除中国外,多数主要国家的风电装机规模明显低于此前水平,部分国家甚至出现回落。

以美国为例,2024年仅新增5.1吉瓦,而2020年为14.8吉瓦。德国2024年新增装机为3.3吉瓦,仅为2017的一半;英国的新增装机则仅为2017年的五分之一。印度2024年新增风电装机为3.4吉瓦,虽然已连续第五年增长,但仍低于其2017年4.1吉瓦的水平。

正因如此,尽管中国风电就业在2024年出现明显回升,全球风电就业规模的扩张仍然十分有限。

从产业结构看,相较于光伏制造端高度标准化、自动化程度快速提升,风电就业中仍有相当比例分布在项目建设、安装调试、运行维护以及电网接入等环节,对本地劳动力依赖度更高。

然而,报告同时强调,随着风机大型化、项目集中化以及制造端效率提升,风电新增装机所需的劳动力同样呈下降趋势。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。