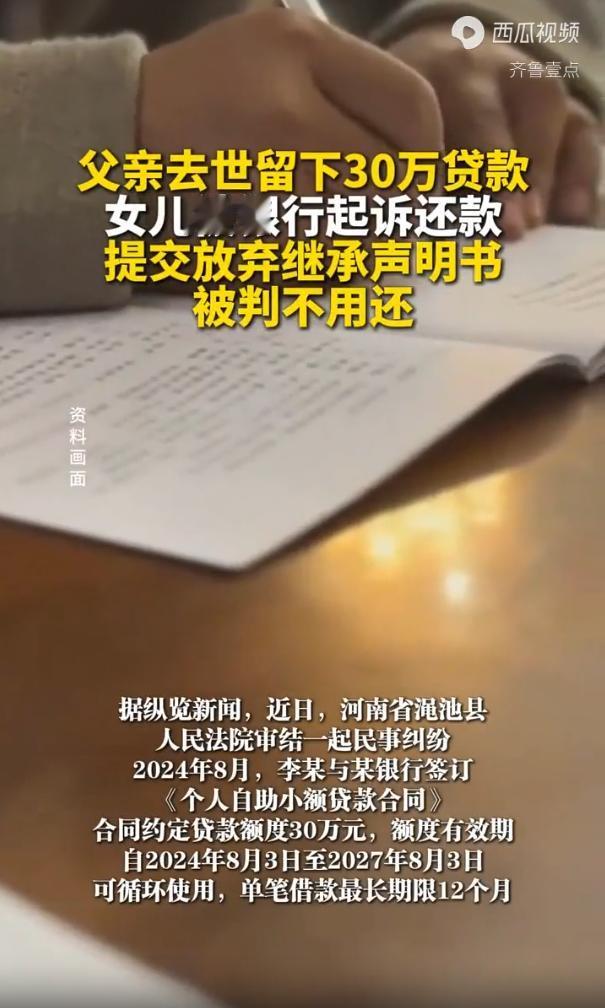

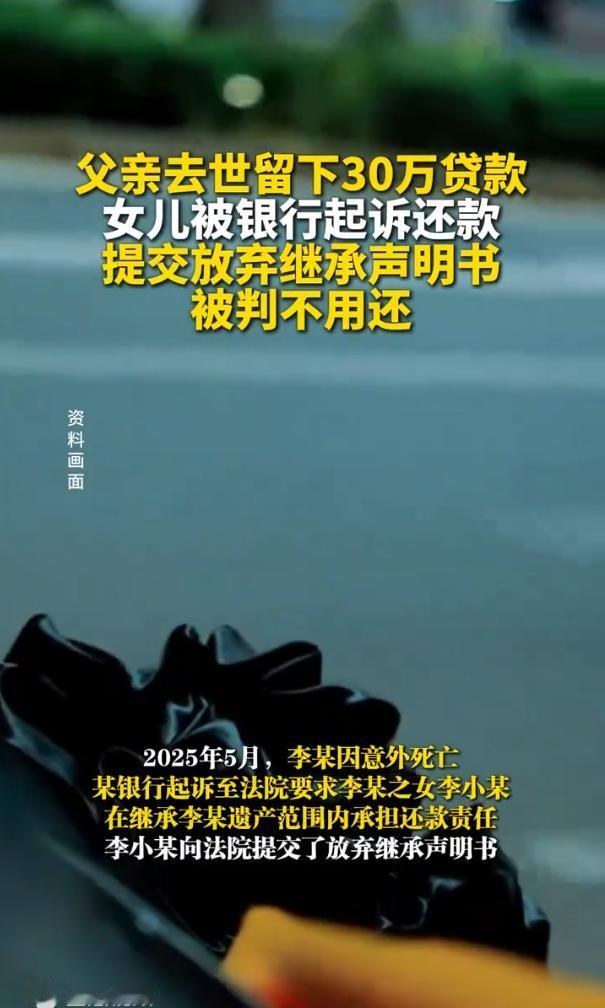

三门峡一银行放贷30万出去,结果借款人没了,银行把人家独生女告上法庭,铁了心要收回贷款。没想到独生女一招“破釜沉舟”,给银行整不会了。 在河南三门峡渑池县,一起普通的借贷纠纷,让不少人摸清了遗产和债务之间的法律底线。 很多人心里都有个老想法,觉得“父债子偿”是天经地义,也有人觉得“人死债消”,不应该为已经去世的人偿还债务。 可这起牵扯30万贷款的案子告诉大家,这两种说法都站不住脚,核心还是看遗产和债务的绑定关系。 事情要从2024年说起,当地的李某因为个人周转需求,跟一家银行签了份个人自助小额贷款合同。 合同里写得很清楚,银行给李某批了30万的可循环贷款额度。 合同签完后,银行很快就把30万打到了李某的账户上,李某也按规矩开始规划还款事宜,一切都按部就班。 谁也没料到,意外会来得这么突然,2025年5月,李某遭遇意外不幸去世,这笔30万的贷款也就此中断了还款。 李某就一个女儿李小某,父亲走后,她沉浸在悲痛里。 可还没等她缓过劲来,法院的传票就送到了手上,起诉她的正是当初给父亲放贷的银行。 银行的诉求很明确,李小某是李某唯一的法定继承人,父亲留下的所有财产都该归她,那这笔没还完的贷款,也该由她来还。 李小某没办法,只能强打精神去清点父亲的遗产,一番核算下来,心里就有了底,这些财产加起来的实际价值,是不够偿还剩下的债务的。 要是真的继承了这些遗产,不仅分不到一分钱,还要倒贴钱去还债,思来想去,她做了个果断的决定,放弃继承父亲的所有遗产。 为了确保这个决定有法律效力,避免后续再生纠纷,李小某特意去公证处办了公证,白纸黑字写明自愿放弃所有遗产的继承权,不参与任何遗产的分配和处理。 庭审当天,这份经过公证的放弃继承声明书,成了左右案件结果的关键材料。 法院审理后明确,遗产和债务本就是绑定在一起的,继承人要不要承担被继承人的债务,前提是有没有继承遗产。 这不是简单的血缘绑定,而是法律层面的权责对应,既不会因为亲属关系就强制要求还债,也不会因为债务人去世就直接免除债务。 按照《民法典》规定,继承人明确放弃继承的,就不用对被继承人的债务承担清偿责任。 李小某已经通过公证放弃了所有遗产,自然也就不用以自己的个人财产,去偿还父亲这笔30万的贷款。 最终,法院依法驳回了银行要求李小某偿还债务的诉讼请求,李小某不用为这笔父债买单。 这起案子之所以能引发关注,本质上是民间传统观念和法律规定之间的认知偏差。 不少人受老思想影响,觉得亲人欠了钱,自己作为继承人就必须还,也有人觉得人没了,债就跟着没了,这些想法都不够全面。 法律层面的规定其实很明确,继承遗产的同时,也要在遗产实际价值范围内承担对应的债务,超出部分可自愿偿还,不算强制义务。 要是选择放弃继承,就等于和被继承人的遗产、债务都切断了法律联系,不用再承担任何相关责任。 李小某的选择,就是基于对这个法律规则的清楚了解,既没被传统观念绑架,也守住了自己的合法权益。 对普通人来说,遇到这类事儿别慌也别乱妥协,先把遗产和债务的实际情况理清楚,再依据法律做决定,才是最稳妥的。