2026年1月30日,鑫谊麟禾首次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰。

公司是中国一家结合数字交易平台与MRO产品自主制造能力的综合工业集团,2024年收入8.77亿元,净亏损7.74亿元,毛利率23.66%。2025年前9月收入11.24亿元,净亏损4.89亿元,毛利率19.48%。

公司成立于2013年,是中国一家结合数字交易平台与MRO产品自主制造能力的综合工业集团。凭借端到端的专有数字基础设施及全国性的仓储、配送、维护及维修网络,公司连接上游供应商及下游客户,以提升MRO供应链中的交易及整体流通效率。

公司利用透过数字平台产生的交易及履约数据,指导产品选择、规划、研发及制造,实现按需生产及以销售为导向的产品迭代。

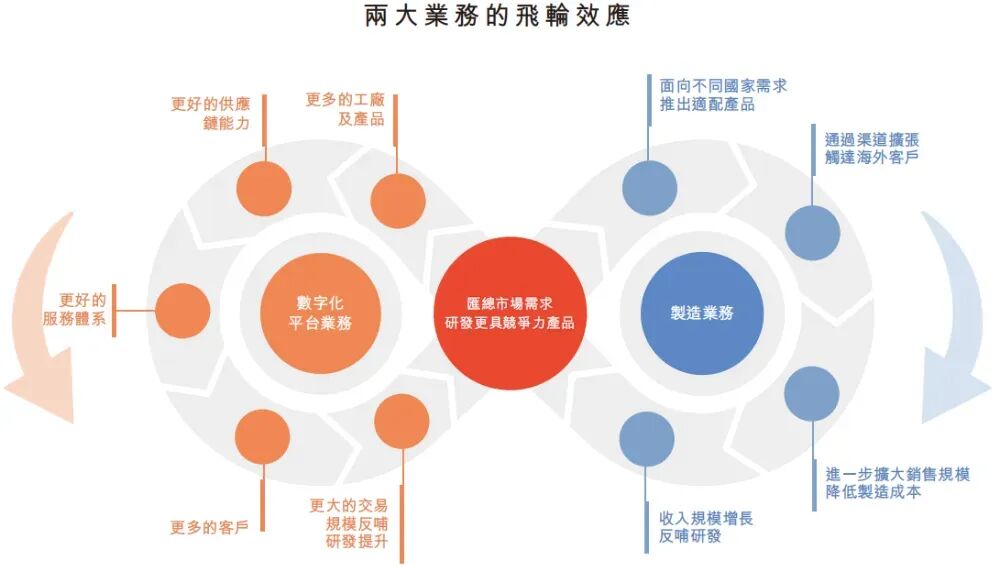

公司的业务模式以数字化交易平台与制造能力的融合为核心,二者共同构成一个自我强化的运营模式。

一方面,透过公司的平台产生的交易、履约及售后数据,被系统性地应用于产品选择、规划、工程设计及制造环节,从而实现按需生产、更快的产品迭代以及改进的成本与质量一致性。另一方面,公司的制造能力旨在透过为精选产品类别提供更稳定且质量受控的供应,逐步强化平台支持能力,提升履约可靠性,并支撑公司产品供应的循序渐进的扩张。

于往绩记录期间,公司数字平台的累计商品交易总额达约人民币85亿元,与超过3,000家MRO产品制造商及供应商建立合作关系,并涵盖超过220,000家下游客户。截至同日,公司提供约3.4百万个SKU,涵盖26个产品类别。下图呈现公司平台制造一体化模式的营运飞轮。

·数字平台业务:包括(i)全国性自营平台锐锢商城,为中国各地的工业买家提供一站式在线采购及交易服务;及(ii)一套由公司集中运营的专有移动小程序组合,使区域合作伙伴能够进行在线订单接收并获取标准化履约服务。

·制造业务:通过收购,公司已建立一项主要以OEM/ODM模式服务海外品牌及渠道客户的制造业务,提供涵盖市场需求洞察、产品开发、制造到交付保障的全面能力,以满足客户多元化的需求。

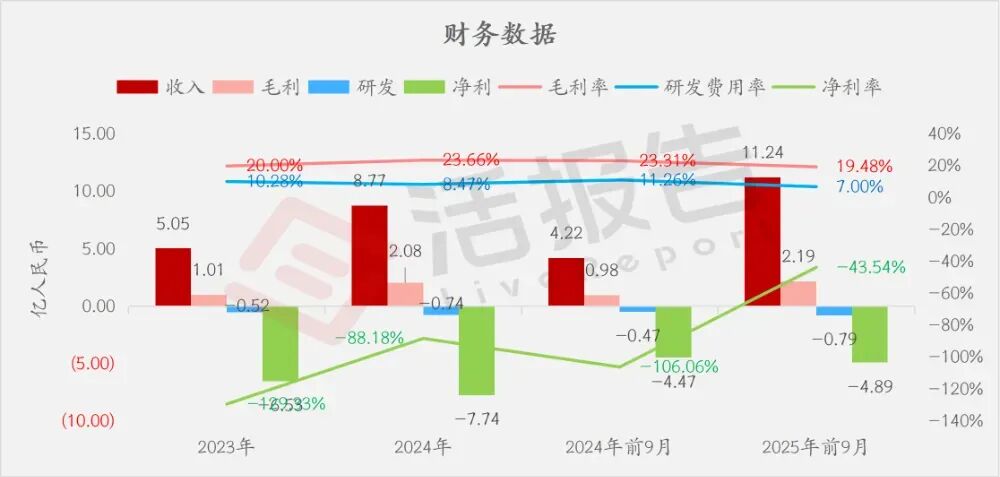

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币5.05亿、8.77亿、4.22亿、11.24亿,2025年前9月同比+166.61%;

毛利分别约为人民币1.01亿、2.08亿、0.98亿、2.19亿,2025年前9月同比+122.79%;

研发分别约为人民币-0.52亿、-0.74亿、-0.47亿、-0.79亿,2025年前9月同比+65.78%;

净利分别约为人民币-6.53亿、-7.74亿、-4.47亿、-4.89亿;

毛利率分别约为20.00%、23.66%、23.31%、19.48%;

研发费用率分别约为10.28%、8.47%、11.26%、7.00%;

净利率分别约为-129.33%、-88.18%、-106.06%、-43.54%。

截至2025年9月30日,公司账上现金约6.15亿元,应收账款约3.1亿元,短期贷款2.72亿元,长期借款1.90亿元。2025年前9月经营现金流约-2.07亿元。

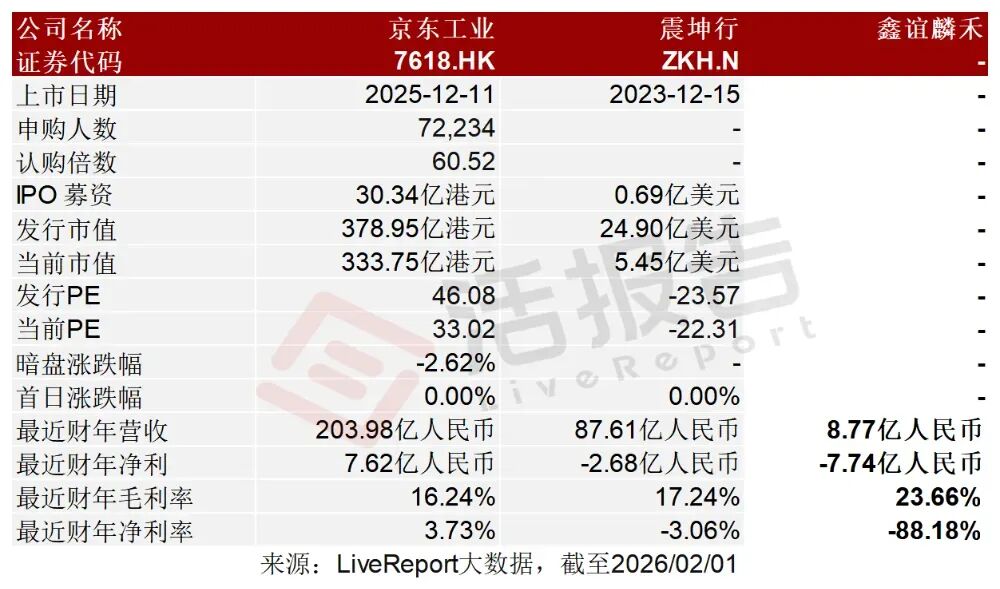

可比公司

同行业IPO可比公司:京东工业(7618.HK)、震坤行(ZKH.N)

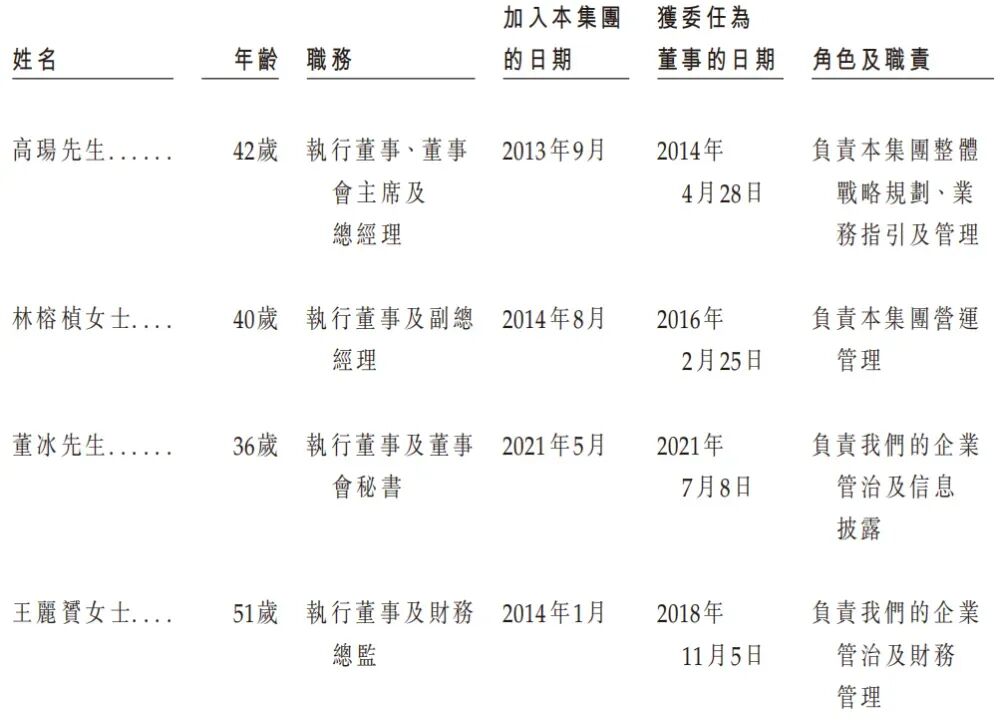

董事高管

公司董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

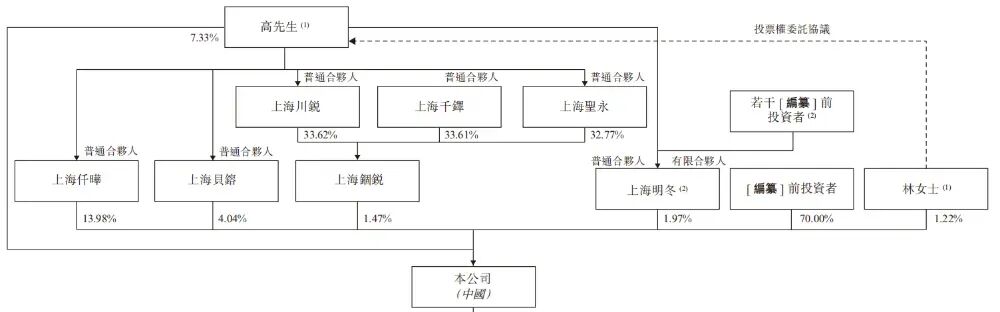

公司香港上市前的股东架构中:

高瑒先生连同上海仟晔、上海贝镕、上海明冬、上海川锐、上海千铎、上海圣永及上海锢锐将构成公司的单一最大股东集团。

高瑒先生直接持股约7.33%,并通过多家公司间接持股,合计持股达到约30.00%。

其他投资者合计持股约70.00%,其中:

RGSPVLimited持股约18.74%;

PantonInvestments持股约9.73%;

源码资本通过多家实体合计持股约9.01%;

钟鼎资本通过多家实体合计持股约7.89%;

鼎晖投资通过多家实体合计持股约7.39%;

成为资本通过多家实体合计持股约5.96%;

泰康人寿持股约3.80%;

广州溯源持股约3.67%;

普洛斯建发持股约2.57%;

建发新兴持股约1.24%。

公司上市前经历了多轮融资,累计融资约29.7亿元人民币。在2022年4月的E轮最新融资中,公司的投后估值约为57.0亿人民币。

据LiveReport大数据统计,鑫谊麟禾中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现尚可。整体而言中介团队历史数据表现稳妥。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。