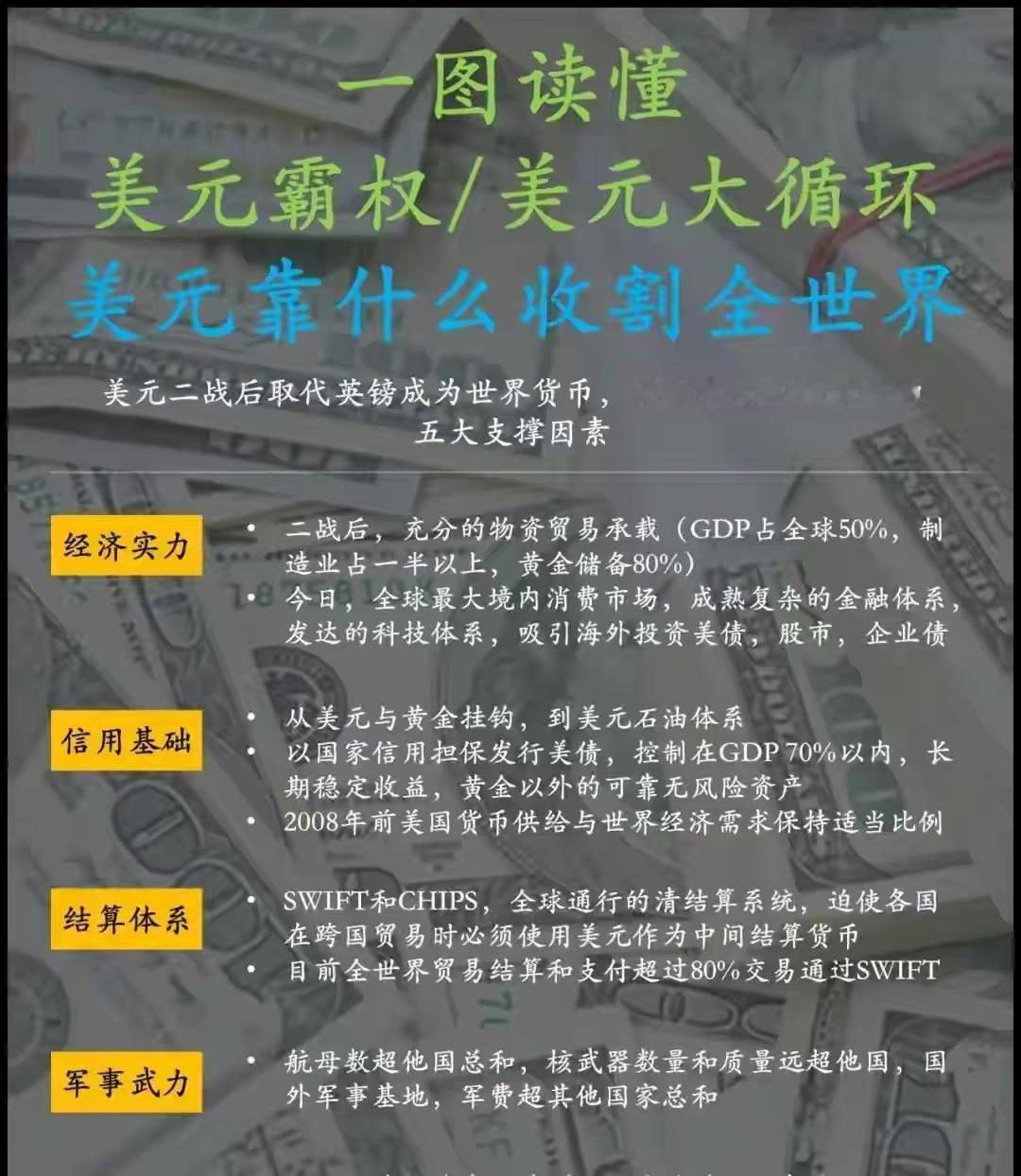

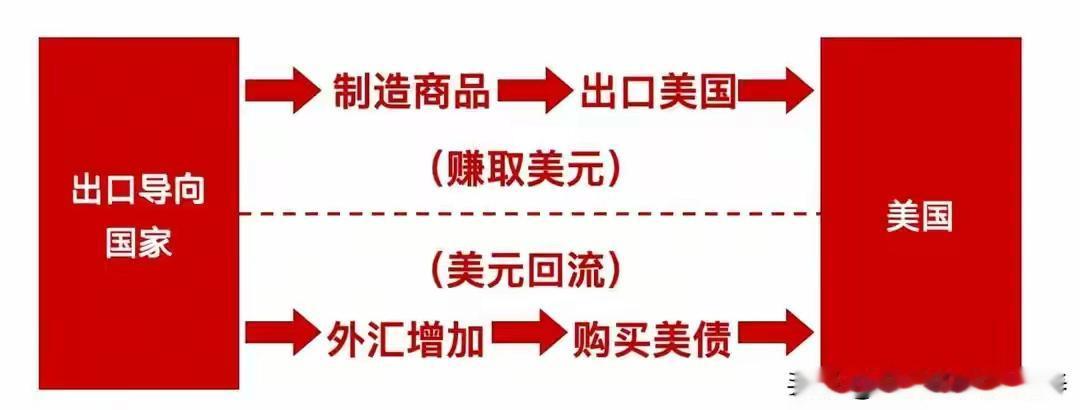

美元霸权是如何收割世界的? 美元霸权并非一日建成,其本质是一部“从实物锚定到信用扩张,再异化为债务寄生”的权力演化史。它收割世界的方式,也从早期的“铸币税”升级为今日精密运转的“美元—美债”资本闭环。 一、如何建立:怀特计划与尼克松冲击 1944年布雷顿森林会议,美国以全球75%黄金储备为筹码,击败凯恩斯“超主权货币”构想,确立美元与黄金挂钩、各国货币与美元挂钩的固定汇率制。这是霸权的1.0阶段——美元是“美金”。但特里芬悖论如影随形:各国持美元必用美国逆差换,逆差持续又动摇美元信用。1971年尼克松突然宣布美元与黄金脱钩,布雷顿体系崩溃,美元却因石油美元、美军基地和SWIFT系统反而进入更自由的2.0阶段。 二、如何收割:铸币税与“美元—美债”回环 脱钩后,美国获得无需挣、只需印的特权。一张百元美钞成本不足20美分,换回的是他国等值商品,这是最直白的“铸币税”。更高阶的收割是债务寄生:贸易顺差国(中日德等)挣得美元后,为保值又买回美债——钱绕了一圈回到美国,买你国债的现金流你商品,你还要付我利息。美国用这笔钱继续财政扩张、研发军备,形成“贸易逆差输出美元,资本顺差回流美债”的闭环。 三、靠何维持:军事、科技、制度与“别无选择” 维持霸权的是四大支柱:军事上,石油美元与全球基地为美元背书;科技上,苹果、英伟达等巨头吸附全球利润;制度上,美联储独立性与美债市场深度曾被视为“无风险资产”;更深层是TINA格局——“别无选择”,欧元、日元各有缺陷,全球70%贸易仍用美元。 四、发债收割的底层逻辑 核心在于美债扮演了全球“影子抵押品”。各国央行、跨国企业、养老基金都需要安全资产储备,而美债是流动性最好的“信用硬通货”。美国发债本质是用国家信用换取真实资源,只要美元仍是主要储备,美联储就能扩表承接新债,形成“借新还旧”循环。这就是为何欠39万亿仍能运转——全球为美国分担了通胀与汇率风险。 五、美元升贬的真实驱动 美元强弱不只看美联储,更看“相对优势”。驱动贬值的三大场景:美国经济增速弱于非美(如2000年代欧日追赶)、美德/美日利差收窄、通胀预期分化;驱动升值则相反:危机时刻避险回流(2008、2020)、美强欧弱格局拉大。 六、30万亿债务能否崩盘? 关键不在于“欠多少”,而在于“信用链条是否断裂”。当前隐患有三:广义特里芬两难——净外债已超GDP,靠逆差输血却越输血越失信;武器化反噬——冻结俄资产、滥用制裁加速各国去美元化,储备占比跌破60%;财政结构无解——社保医保占支出60%,减税易增税难,赤字货币化半公开化。 结论很残酷:不会因“还不起”突然崩盘,但会因“不再信任”慢性失血。当债权人从“赚美元买美债”转向“赚美元买黄金/资源/人民币”时,霸权才真正动摇。那一天尚未到来,但裂痕已现。