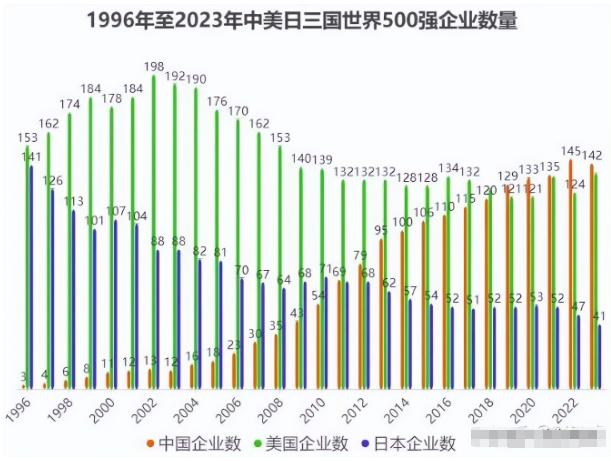

世界首次五百强断崖差:日本149家,美国151家,中国3家,现在呢 1995年《财富》世界五百强首次亮相,数字背后的差距直白得让人扎心。美国151家企业上榜,日本149家紧随其后,两国几乎霸占了榜单的三分之二。当时的中国只有3家企业入围,还都集中在能源领域,和欧美日企业的规模、竞争力根本不在一个量级。 那时候的榜单,满是发达国家的产业底气,美日企业覆盖了汽车、电子、金融、传统工业等核心领域,营收总和占了榜单的六成以上,前十名里美日企业占了大半,几乎垄断了全球产业的顶端资源。 三十年过去,这份榜单早已换了模样。2024年的最新数据显示,美国上榜企业139家,数量略有回落但依然坚挺;日本则只剩40家,较巅峰时期减少了109家,降幅超过七成;中国上榜企业达到133家,虽然比去年略减,但已经稳稳占据全球第二的位置,和美国的差距仅有6家。这个变化不是偶然,而是全球产业格局和经济活力重新洗牌的必然结果。 中国企业的崛起,走的是一条从追赶到超越的扎实路子。早期借着加入WTO的契机,中国企业接住了全球产业转移的红利,从低端制造起步,一点点补齐工业门类。那时候没有捷径可走,就是靠性价比和规模效应站稳脚跟,慢慢积累资本和技术经验。 随着家底渐厚,中国企业没有停留在低附加值的加工环节,而是果断转向创新驱动。研发投入逐年攀升,2024年中国五百强企业研发投入达到1.8万亿元,研发强度创下1.90%的新高,有效专利总数超过200万件,其中发明专利占比接近四成。 这种投入不是盲目跟风,而是精准布局在新能源、通信设备、半导体、高端制造等关键赛道,慢慢从产业链中游向上游突破。 同时,中国庞大的国内市场提供了天然优势。十几亿人的消费需求,让企业有足够的空间试错、迭代产品,形成规模效应后再走向全球。这种“国内大循环”支撑起来的竞争力,是很多小国企业不具备的。 而且中国企业的产业结构越来越多元,早年以能源、金融等国企为压舱石,如今新能源汽车、互联网服务、高端装备制造等新势力不断涌现,10家中国汽车及汽车部件企业进入2024年世界五百强,互联网企业整体回暖,拼多多首次上榜,美团、京东等排位持续提升,形成了国企稳盘、民企冲锋的良性格局。 再看美日企业的变化,并非简单的“日落西山”,而是产业发展到一定阶段的必然调整。美国企业数量虽有小幅下降,但核心竞争力并未减弱,只是完成了产业升级。 早年的传统制造业企业逐渐退出榜单,取而代之的是科技和金融巨头,这些企业掌控着全球资本流向和核心技术,盈利能力惊人,16家美国高技术企业的平均盈利达到236亿美元,是中国同类企业的四倍多。 美国的策略很明确,把低附加值的生产环节外包,集中精力赚技术、品牌和资本的钱,这种模式让其保持了顶端优势,但也导致传统制造业空心化,产业基础略显薄弱。 日本企业的下滑则更多是自身转型滞后的结果。上世纪九十年代,日本企业在汽车、电子领域风光无限,成功带来的路径依赖让它们难以跳出舒适区。 当互联网浪潮和新能源革命到来时,日本企业反应迟缓,犹豫观望中错失了转型时机。再加上日本政府债务高企,占GDP比重接近230%,企业扩张意愿不足,更倾向于保守经营、修复资产负债表,而非冒险投入新领域。 曾经占据优势的电子、汽车产业,面对中国企业的快速崛起,市场份额不断被挤压,上榜数量自然持续下滑。 如今的世界五百强格局,本质上是各国经济发展模式和产业活力的真实写照。中国企业的后来居上,靠的不是运气,而是持续的投入、灵活的转型和庞大的市场支撑。 从早期的“数量追赶”到如今的“质量提升”,中国企业正在补齐利润率、核心技术等短板,133家上榜企业的平均销售收入已经略高于全榜平均水平。美国依然保持着技术和资本的顶端优势,但产业结构的不均衡也埋下了隐患。日本则在保守中逐渐失去竞争力,榜单数量的锐减反映出其产业升级的乏力。 这种格局更迭背后,是全球产业链的重构和经济权力的再分配。中国企业用三十年时间证明,后发国家只要找准方向、持续发力,就能实现弯道超车。而美日的经历也说明,没有永远的强者,企业一旦失去创新活力和转型勇气,即便曾经站在顶峰,也会被时代浪潮赶超。 榜单上的数字变化,看似是企业排名的波动,实则是各国经济实力、产业布局和发展战略的综合体现,未来这种更迭还会继续,而中国企业的成长故事,还在不断书写新的篇章。