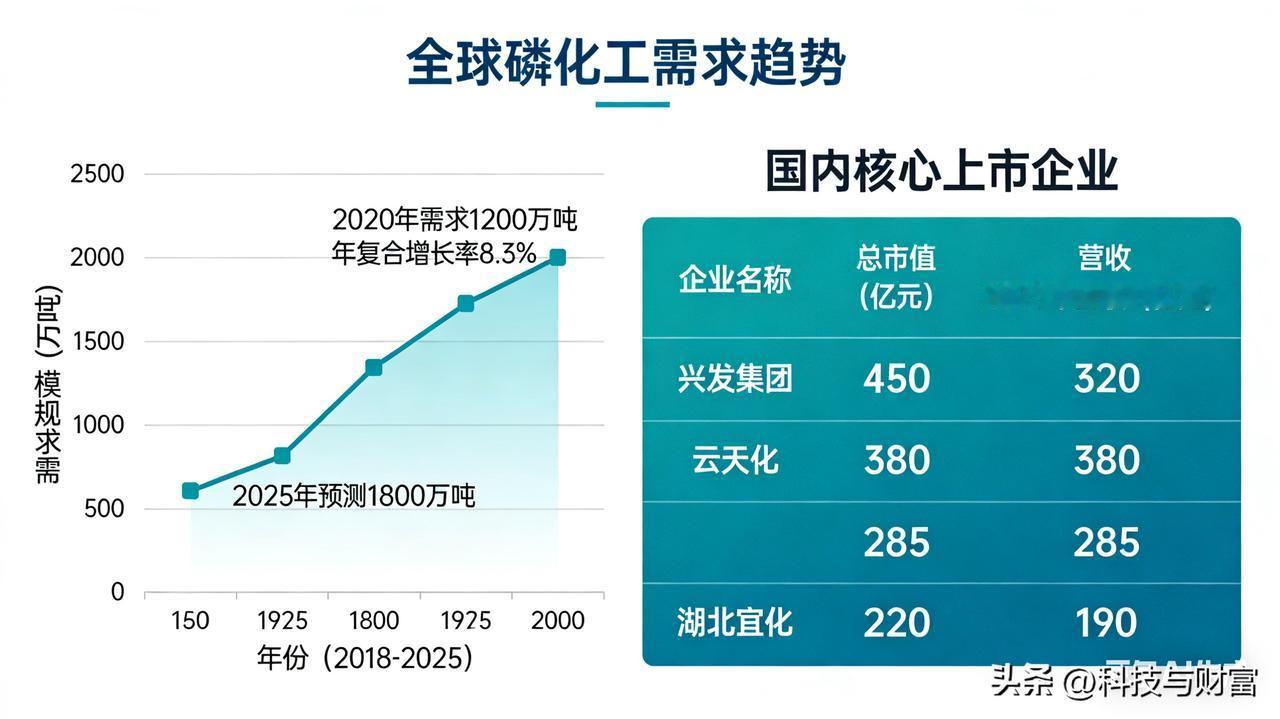

🌍 全球磷化工需求与国内核心股票深度分析 当前磷化工行业需求增长并非短期题材炒作,而是农业刚需、新能源增量、高端工业补涨三重真实驱动共振,全球供需格局持续收紧,行业景气度具备中长期支撑。结合全球产业数据、订单落地、产能投放等实证,磷化工需求端已形成刚性扩容逻辑,叠加国内企业全产业链布局完善,下文先验证需求真实性,再补充全谱系核心上市公司,梳理投资脉络。 从需求端看,全球磷化工需求切实加大且结构优化。农业端为稳定基本盘,美国将磷肥、草甘膦纳入国家安全保障清单,本土产能缺口超60%,欧盟、巴西提升粮食自给率带动春耕磷肥采购同比增8%-12%;国内经济作物种植扩容,高效磷肥、水溶肥需求增速远超传统磷肥,行业库存维持低位,刚需韧性极强。新能源为核心增长引擎,2026年磷酸铁锂动力电池、储能出货量同比大增38%、65%,1吨磷酸铁锂耗磷矿约2吨,宁德时代、比亚迪与上游磷企签订3年长协,磷酸铁、电池级磷酸产能利用率超95%,储能高增持续打开需求天花板。高端工业为隐性增量,电子级磷酸配套半导体扩产,兴发、澄星股份产品切入全球晶圆厂供应链;超纯黄磷、草甘膦受益军工、海外战略补库,量价同步抬升。整体需求呈现“传统稳、新能爆、高端增”的真实格局,并非虚增预期。 在需求持续扩容背景下,国内磷化工上市公司按赛道分类,覆盖资源、技术、新能源转型全维度,核心标的如下: 一、磷肥与复合肥龙头(农业刚需赛道) 1. 新洋丰(000902):磷复肥龙头,磷酸一铵产能全国第一,全产业链配套,布局磷酸铁打造双轮驱动,环保成本优势突出,市值约226亿。 2. 湖北宜化(000422):磷氮一体化,磷矿储量5.3亿吨、自给率95%,与宁德时代合资建磷酸铁锂项目,传统化工业务提供稳定现金流,市值约184亿。 3. 云图控股(002539):掌控磷矿5.49亿吨,黄磷产能6万吨,磷酸铁与复合肥协同,海外布局受益全球需求,市值约194亿。 4. 六国化工(600470):华东磷肥核心企业,品牌壁垒稳固,向精细化工、新材料转型,市值约41亿。 二、精细磷化工与电子级材料(技术壁垒赛道) 1. 川金诺(300505):湿法净化磷酸龙头,电池级磷酸年产能15万吨,出口占比高,深度受益全球储能需求,市值约60亿。 2. 澄星股份(600078):超纯黄磷纯度全国第一,电子级磷酸切入半导体供应链,自有水电降本,市值约100亿。 3. 清水源(300437):三氯氧磷、五氯化磷龙头,产品覆盖农药、新能源,受益全球供应链重构,市值约50亿。 三、资源型与高弹性标的(资源为王赛道) 1. 和邦生物(603077):海内外磷矿布局,澳洲矿成本更低,草甘膦核心供应商,同步受益纯碱需求增长,市值约256亿。 2. 宏达股份(600331):纯磷矿资源属性突出,参股铜矿具备增量预期,债务出清后经营改善,市值约513亿。 3. 司尔特(002538):磷酸一铵+复合肥为主,自有磷矿+新能源转型,华东区位物流优势明显,市值约65亿。 四、磷酸铁锂与新能源材料(第二增长曲线) 1. 湖南裕能(301358):磷酸铁锂产能70万吨,绑定宁德、比亚迪,业绩弹性极大,市值约511亿。 2. 富临精工(300432):磷酸铁锂产能30万吨,深度切入整车与电池供应链,市值约305亿。 3. 德方纳米(300769):工艺技术领先,磷酸铁锂产能32万吨,行业技术标杆,市值约350亿。 总结与投资建议 核心配置遵循资源、技术、弹性三大逻辑:资源自给龙头云天化、兴发集团、湖北宜化、和邦生物,攻守兼备受益磷资源稀缺重估;技术壁垒标的兴发集团、川金诺、澄星股份,高端产品护城河深厚;新能源弹性标的川发龙蟒、川恒股份、湖南裕能,业绩增速领跑;农业稳健标的新洋丰、云图控股,受益春耕与粮食安全。