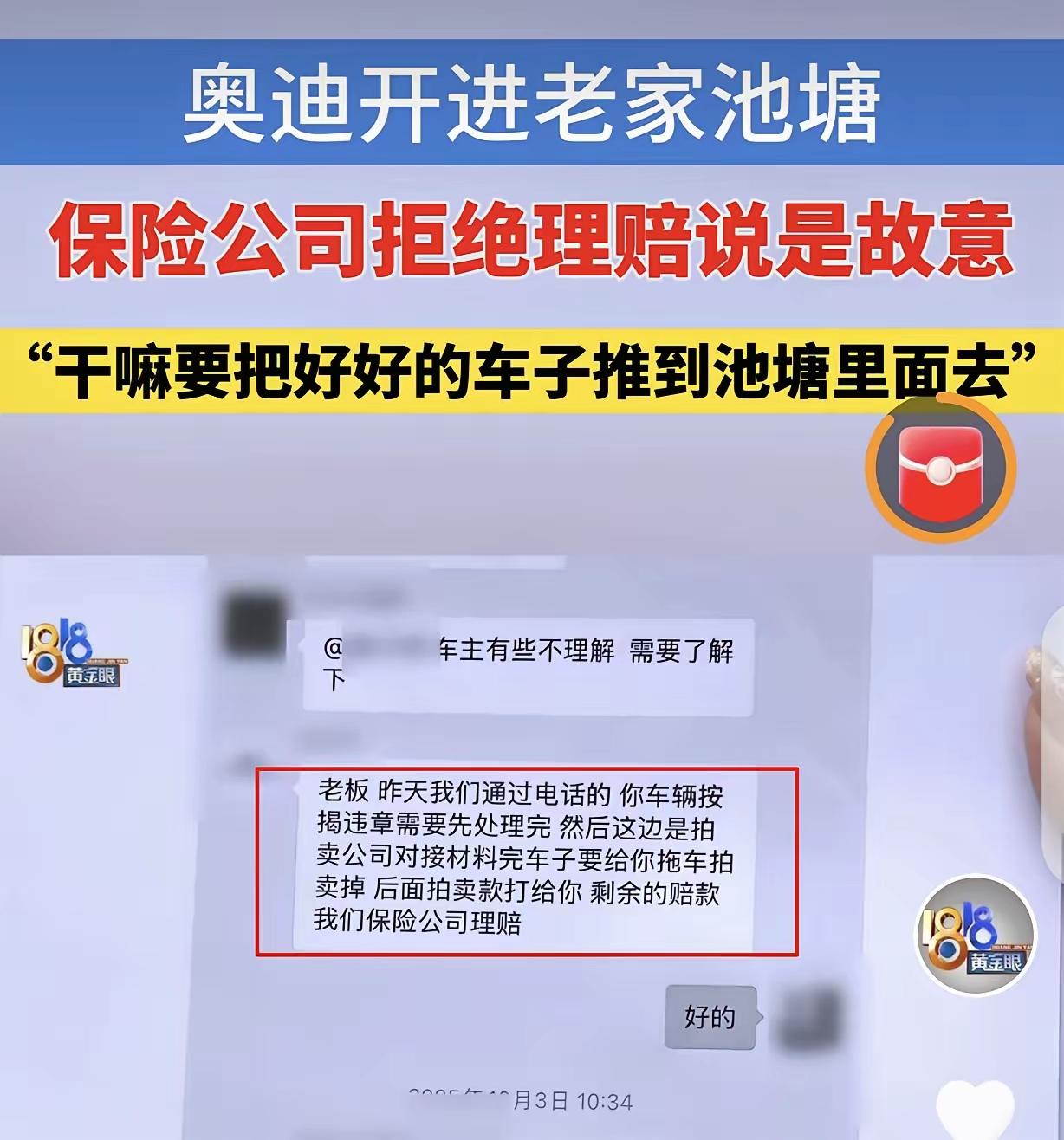

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。 男子当时正赶回老家探望受伤的母亲,情绪本就急切,车辆行驶在乡村坡道窄路时,手机意外滑落至副驾驶位置,他下意识弯腰捡拾,脚下不慎误踩油门,车辆瞬间失控冲入池塘。他能顺利从车窗逃生,是因为此前与路边老乡交谈时保持开窗状态,整个事发过程连贯自然,现场没有任何人为布置、刻意操控的痕迹。 43万购车有真实交易记录支撑,36万车损险保额并非车主自行填写,而是保险公司完成验车、核价、风险评估后正式确认,承保阶段公司足额收取对应保费,从未对保额提出异议。保险公司在收取保费时认可约定金额,出险后却用二手均价推翻自身核保结论,这套操作完全无视合同约束力。 我国保险法对超额保险有清晰规定,保额超出车辆实际价值的部分仅判定无效,保险公司需退还相应保费,不能直接免除全部理赔责任。同款车型市场售价存在区间波动,车辆折旧、保养状况、购置时间都会影响估值,单纯用均价否定个体车辆的承保价值,在法律层面不成立。 认定车主故意制造保险事故,必须拿出行车轨迹、操作数据、主观动机等直接证据,不能仅凭价格差异做主观推定。男子在事故后第一时间报险,全程配合现场查勘、车辆打捞、资料提交,还按要求结清车贷,没有任何隐瞒、串供、破坏现场的行为,这些细节都能印证意外的真实性。 现实里很多车主都碰到过同类困境,投保时保险公司为提升业绩放宽审核,愿意按较高额度承保,真到出险就搬出各种条款拒赔,把举证压力全部转嫁给消费者。这种承保与理赔双标的做法,正在不断透支普通民众对保险行业的信任。 乡村道路本就存在坡道陡、路面窄、视线差等先天风险,驾驶时分心导致操作失误,属于车损险的常规保障场景。男子的意外完全符合日常驾驶风险特征,保险公司放着合同条款不执行,用猜测代替证据,还以强硬态度拒绝协商,已经偏离保险服务的基本定位。 消费者花钱投保,核心需求是转移意外带来的财产损失,不是为了陷入漫长的维权流程。男子足额缴纳保费,遭遇突发事故后,本该得到及时的理赔支持,却要面对“不服就去告”的推诿,个人的时间、精力成本被无端增加。 保额的核定权掌握在保险公司手中,一旦合同生效,双方就必须遵守约定。即便存在超额投保的情形,合法处理方式是按车辆实际价值赔付,对超额部分协商退费,而不是直接全盘拒赔,用有罪推定的方式对待付费客户。 商业行为的底线是信守契约,保险行业立足的根本是履行保障责任。保险公司不能只享受保费收益,拒绝承担对应的风险赔付义务。尊重合同条款、尊重客观证据、尊重消费者合法权益,才能真正赢得市场认可,而不是让车主陷入花钱买糟心的困境。 各位读者你们怎么看?欢迎在评论区讨论。