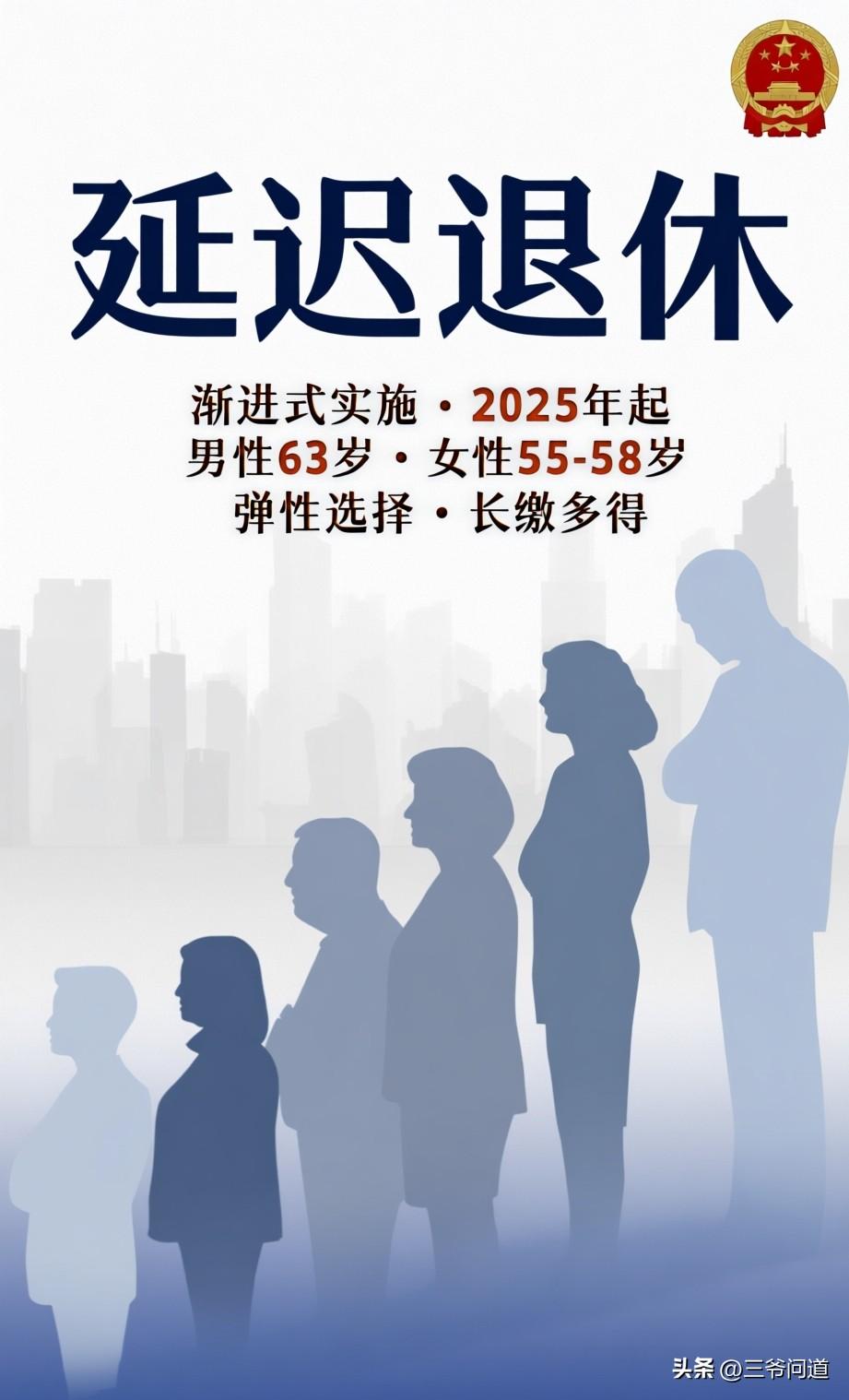

人口出生率“断崖”下降将影响退休年龄和退休金 中国人口出生率的持续快速下降,正通过加速人口老龄化、冲击养老金现收现付体系、暴露女性退休年龄与寿命的严重错配,倒逼退休制度进行一场“加速跑”。当前的渐进式改革虽已启动,但面对“少子化”与“长寿化”的双重夹击,改革步伐必须更快、更彻底。 一、 人口“断崖”加速老龄化,倒逼退休年龄“硬着陆” 数据显示,2025年中国出生人口已跌破800万,而每年新增退休人员却超过1300万。这种“生少退多”的倒挂现象,意味着传统的“现收现付”养老模式正面临严峻挑战。随着上世纪60年代“婴儿潮”人口集体步入老年期,我国正迎来史上最大规模的“退休潮”,劳动年龄人口每年净减少300-500万。这种结构性失衡,使得延迟退休不再是“选择题”,而是维持养老金体系运转的“必答题”。 二、 养老金运行原则遇阻,倒逼缴费年限“加码” 我国养老金第一支柱主要依赖“现收现付”模式,即用当前在职人员的缴费支付退休人员的养老金。随着缴费者减少、领取者激增,养老金缺口日益扩大。2024年剔除财政补贴后,实际支出缺口已达1.41万亿元。为了填补这一窟窿,政策不得不从“开源”和“节流”两端发力:一方面,通过延迟退休延长缴费年限(从15年逐步提高至20年);另一方面,通过推迟领取时间减少支出。这种“长缴多得、晚退多得”的逻辑,本质上是应对人口结构失衡的无奈之举。 三、 女性退休年龄与长寿的“剪刀差”,倒逼制度公平性改革 当前女性退休年龄(50/55岁)与男性(60岁)存在明显差距,但女性平均预期寿命(80.88岁)却比男性(75.37岁)长5年以上。这意味着女性在退休后领取养老金的年限长达25-30年,而男性仅为15-20年。这种“早退长寿”的错配,不仅造成了人力资源的巨大浪费,也给养老金支付带来了沉重负担。因此,将女性退休年龄逐步向男性靠拢(最终目标为55/58岁),不仅是性别平等的体现,更是缓解养老金支付压力的关键举措。 四、 改革步伐必须提速:从“渐进式”到“跨越式” 尽管渐进式延迟退休政策已于2025年启动,但面对人口出生率的“断崖式”下降,当前的“小步慢走”策略(每2-4个月延迟1个月)可能仍显保守。专家指出,为了应对2035年进入重度老龄化的挑战,改革需要从“渐进式”向“跨越式”转变,即不仅要延迟退休年龄,更要加速构建多支柱养老保险体系(如大力发展企业年金和个人养老金),并推动养老金投资运营从“负债型”向“资产型”转变,用投资收益来对冲人口红利消失带来的冲击。 人口出生率的下降,如同一面镜子,照出了我国退休制度的脆弱性。面对这场“未富先老”的危机,我们不仅要接受“多干几年”的现实,更要推动制度向更公平、更可持续的方向加速转型。