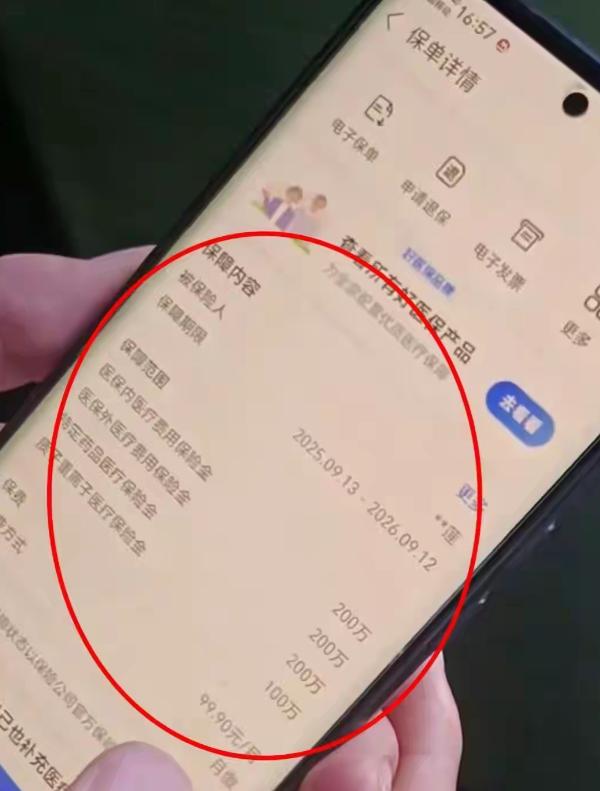

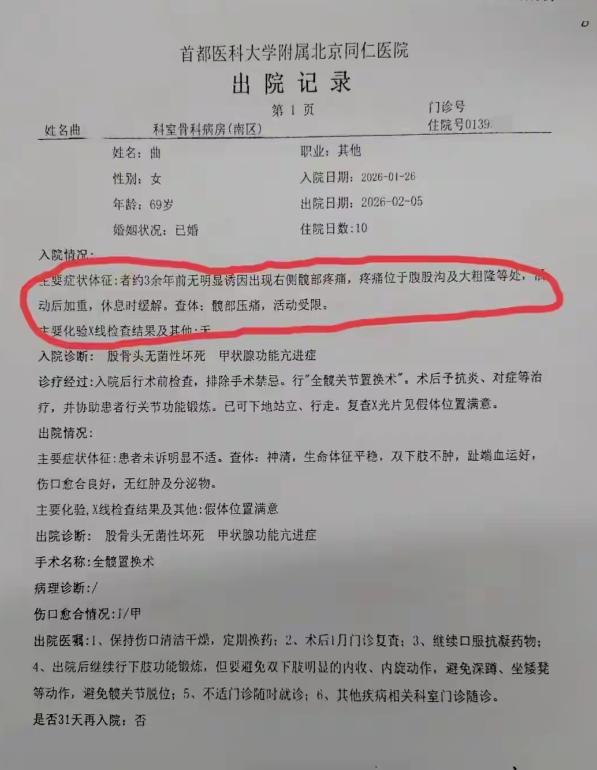

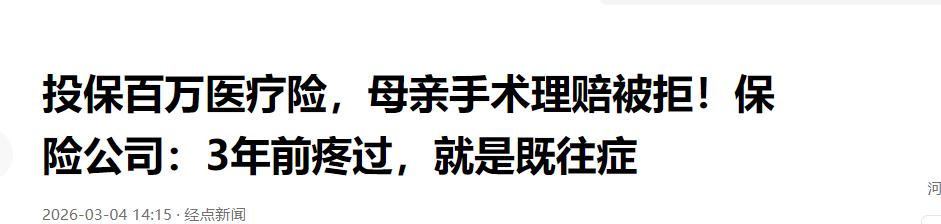

“保险公司玩不起!”河北,男子在网上为母亲购买一份一年期百万医疗保险,每月支付99.9元,一年1198.8元,合同约定,住院费用扣除1万元免赔额后和100%报销。医保外费用扣除1万元免赔额后报销50%。之后老人住院做手术,花费超过6万。保险公司却因为老人三年前病历上写过的一句腿疼,拒绝赔付。男子拨打维权热线。保险公司却给出两个处理方案,男子不能接受。 河北涞水县法院的大厅里,刘先生正准备通过法律途径,为母亲讨一个公道。他要起诉众安在线财产保险公司,不为别的,就为给69岁的老母亲讨回那笔该得的1.2万元理赔款。 可保险公司的工作人员在一堆检查单中,硬生生找出了一句“右侧髋部疼痛三年”,就凭这六个字,直接认定老人投保前就已患病,属于“既往症”,干脆利落地拒绝了所有赔付。 事情要从2025年9月说起。当时,刘先生看着年近七旬的母亲,心里总惦记着给老人添份保障,多方比对后,选了众安保险的“惠医保”普惠百万医疗险。 一年保费1198.8元,合同上把各项费用的报销比例写得清清楚楚。那一刻,刘先生和家人都松了口气,觉得这笔钱花得值,能给老人的晚年生活添个兜底,真要是得了大病,也能少些为难。 变故发生在2026年1月。刘先生的母亲在北京医院被确诊为股骨头无菌性坏死,病情发展得很快,确诊没多久就做了手术。 住院加手术的费用,前前后后花了6万多,扣除医保报销的部分,刘先生自己掏了3万多。 按照当初的保单约定,保险公司本该赔付1.2万元,这也是刘先生当初投保的初衷。 可刘先生把理赔申请交上去后,等来的却是保险公司对病历的逐字逐句审查。保险公司抓着“疼痛”这个主观感受,硬将其等同于发病证据,拒绝赔付。 2026年3月,刘先生多次尝试维权。保险公司给出的处理方案更像是一种“私了”。要么退还保费并解除合同,双方彻底两清。要么给2000元补偿款结案,但保单立刻终止,以后治疗这个病的费用公司再也不管。 刘先生想都没想就拒绝了。在他看来,保险理赔是严肃的医学和法律问题,不是菜市场买菜,能讨价还价。 母亲投保的时候,根本没有任何医院给出过“股骨头无菌性坏死”的诊断结论,更不可能提前预知自己将来会得这个病、要做手术。 对于近七旬的老人来说,腰腿、髋部偶尔疼一疼太常见了,这就是正常的身体体感,和确诊股骨头坏死这种特定大病,根本不是一回事。 根据行业监管要求,判定“既往症”有两个硬性前提。一是已患病,二是已知晓。刘先生是在互联网平台上买的保险,整个过程只有点击确认。 如果保险公司在投保时没有把相关定义解释清楚,事后就不该玩弄文字技巧,把拒赔的理由强加在消费者头上。 其实,这种纠纷在当前的保险行业并不少见。现在不少保险公司,习惯在理赔环节“钻细节”,想方设法把投保人投保前的任何身体不适,都往“既往症”上靠,目的就是降低自己的赔付成本,可这样做,伤的是消费者对保险行业的信任。 刘先生选择走进法院,不仅是为了那1.2万元,更是想弄明白一个道理:判定生病的标准,到底应该依据医学诊断,还是握在保险公司的精算师手里? 如果连“身体疼痛”这种主观体感,都能成为保险公司万能的拒赔理由,那百万医疗险的保障意义,也就荡然无存了。 人们买保险,买的是一份安心,是万一遭遇疾病时的底气,而不是在承受病痛折磨、背负经济压力的同时,还要额外应对一份拒赔通知书。 法律,理应给保险公司这种随意解读条款、滥用拒赔权利的行为,划一道清晰的红线。毕竟,保险的本质是保障,不是算计。 信息来源:《投保百万医疗险,母亲手术理赔被拒!保险公司:3年前疼过,就是既往症》,经点新闻,2026年3月4日。