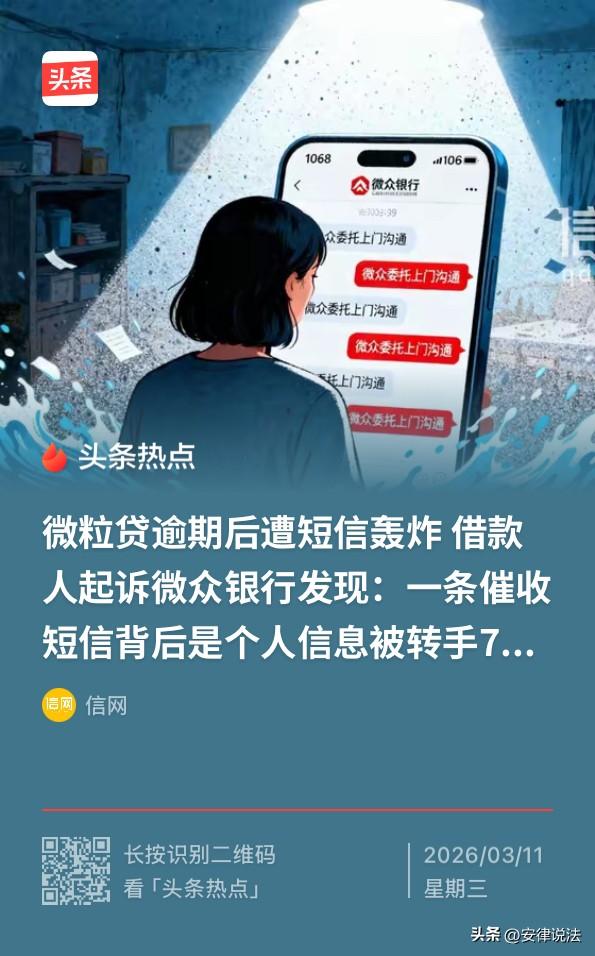

“值得学习!”广东深圳,女子在微粒贷上借了6.5万元,因逾期还款,不仅被虚拟手机号、异地私人号码轮番短信轰炸,就连亲友、单位同事也都被催了个遍。女子不堪其扰,遂进行投诉,结果竟又发现自己的个人信息被转手给了6家公司。而后女子怒将微粒贷以及给自己信息的6家公司告上法庭。过程中,微粒贷曾提出减免利息、免除部分债务等多种和解条件,但是均被女子明确拒绝,原因是女子认为一码归一码,不能用调解掩盖其违法催收、泄露个人信息的事实! 据悉,2024年11月,陈女士因急用钱,在微粒贷上借了2笔钱,一笔是4万,一笔是2.5万。 而后因资金周转不开,逾期。 逾期后,陈女士从来没有想着赖账,想着等个几天,手头资金宽裕一些,便立即偿还借款。 哪曾想,自从其逾期后,各种催收消息纷至沓来。 这些短信,有的是虚拟手机号发的,有的则是异地私人号码发的。 一天少则几条,多则高达十几条,内容多带有“微众委托”“上门沟通”等暗示上门催收的表述。 更令陈女士没想到的是,不只是短信轰炸,还有催收机构将电话打给她的姐姐、弟弟,甚至还把电话打到了她所在的工作单位,或让同事转告她赶紧还钱,或打过来只为占线,严重扰乱了办公秩序。 陈女士最终不堪其扰,选择国家金融监督管理总局深圳监管局进行投诉,反映自己遇到的催收问题。 结果,竟然发现给自己发送催收短信的公司竟然有整整6家,而催收业务从微众银行开始层层转包,而其个人信息也被转了6次。 掌握了这些信息后,陈女士决定为自己讨个说法,一纸诉状把放款的微众银行、北京银行,还有6家发送催收短信的公司一起告上了法庭,请求法院认定微众银行以及涉案的第三方公司构成共同侵权,要求公开催收相关处罚及整改详情,并要求涉事催收方当面道歉、赔偿损失。 据悉,案件审理过程中,微众银行方面曾提出减免利息、免除部分债务等多种和解条件,但是均被陈女士明确拒绝,原因是陈女士认为一码归一码,自己始终愿意承担合法范围内的债务,但是绝不接受任何形式的暴力催收,微众银行不能用调解掩盖其违法催收、泄露个人信息的事实! 目前,该案近期进行了开庭审理,但是尚未宣判。 那从法律上该如何看待此事呢? 欠债还钱天经地义!陈女士逾期还款,微众银行作为债权人要求陈女士还款并无不当。根据《互联网金融贷后催收业务指引》的规定,微众银行也可以委托第三方催收机构对陈女士进行催收。 不过应当注意的是《互联网金融贷后催收业务指引》第7条规定,金融机构和第三方催收机构应只向债务人催收,不应向联系人催收。其中:向担保人等连带责任人催收应以国家法律、法规、规定和协议约定为限。 第16条第(二)项规定,在交互式非现场催收时,还应遵循以下基本工作规范: 1.催收频次应控制在合理及必要的范围内。以语音形式(含智能语音)进行交互式催收,催收频次应严格控制在合理、必要的范围内,与单一债务人主动有效通话每日不应超过3次,与债务人另有约定的除外。其中:有效通话是指通话时长在6秒及以上,并且双方经沟通形成真实意思表达。 2.通过发送短信、语音、5G消息等方式开展催收作业的,应符合电信行业相关规范。 第17条第(二)项规定,金融机构应对通过评估的第三方催收机构实行名单制管理,具备条件的宜进行分级分类管理。金融机构应要求第三方催收机构书面履行以下承诺: 1.承诺不将催收业务转包或变相转包。 2.承诺对催收作业所涉及的个人信息履行保密责任。 …… 可见,无论是电话轰炸债务人或者向债务人以外的人,亦或者将催收业务转包的行为都是明令禁止的! 具体到本案,也就是说,微众银行以及第三方催收机构的案涉行为不仅侵犯了陈女士的生活安宁以及个人信息隐私,也确实已经违法。 这样情况,陈女士能够及时拿起法律的武器,维护自身的合法权益值得大家学习! 这事您怎么看?欢迎在评论区留言,与大家一起交流您的看法! ------ 关注@安律说法 案例中看人生百态,法律中寻破局之法!